Analisi e studi

La Grande Divergenza: mentre la BCE sogna nuovi rialzi (parola della Schnabel), gli USA di Hassett preparano la rivoluzione dell’offerta

La BCE prepara la stangata: Schnabel vuole tassi più alti mentre l’economia arranca. Intanto negli USA, Hassett promette la rivoluzione dell’offerta e tagli ai tassi. L’Europa rischia il suicidio economico?

Mentre il mondo corre, l’Europa sembra decisa a tirare il freno a mano, convinta forse che la velocità sia un peccato capitale. La candidata tedesca alla guida spirituale (e forse futura materiale) della politica monetaria europea, Isabel Schnabel, ha lanciato un messaggio che risuona come una sentenza nelle sale operative: la BCE è pronta a rialzare i tassi. Sì, avete letto bene. Non a mantenerli, non a tagliarli per aiutare un’economia asfittica, ma ad alzarli.

Siamo di fronte all’ennesimo paradosso di un continente che sembra guidare guardando esclusivamente nello specchietto retrovisore, mentre dall’altra parte dell’oceano si prepara una rivoluzione copernicana guidata da Kevin Hassett, probabile prossimo numero uno della FED.

Il “Teorema Schnabel”: l’ottimismo della volontà (tedesca)

Isabel Schnabel, membro influente del Comitato Esecutivo della BCE e voce dei “falchi” nordici, si è detta “piuttosto a suo agio” con le scommesse degli investitori che vedono il prossimo movimento dei tassi verso l’alto. Secondo un sondaggio di Bloomberg, oltre il 60% degli economisti ritiene ora più probabile un rialzo del costo del denaro piuttosto che un taglio. Un cambiamento radicale rispetto a ottobre, quando solo un terzo degli intervistati condivideva questa visione draconiana.

Isabel Schnabel, l’economista tedesca che vuole diventare Presidente della BCE

La logica, se così vogliamo chiamarla, si basa su una percezione di “resilienza” dell’economia dell’Eurozona che appare quasi commovente. Resilienza è una pessima parola, da abolire, perché il fatto che l’economia non sia defunta non dovrebbe autorizzare qualsiasi politica, come se fosse ininfluente. Secondo Francoforte, la tempesta commerciale globale e le tensioni geopolitiche sono state superate “sorprendentemente bene”, una domanda che bisognerebbe porre a un’azienda tedesca o italiana.

Ecco i punti salienti della visione BCE, che sembrano ignorare la realtà di una Germania ferma allo 0,3% di crescita e di un settore manifatturiero in crisi profonda:

- Tassi fermi: Il tasso sui depositi dovrebbe rimanere inchiodato al 2% non solo il prossimo 18 dicembre, ma per i prossimi due anni.

- Inflazione futura: La paura è rivolta al 2027 e al 2028. Si teme che il nuovo sistema di prezzi del carbonio dell’UE possa spingere i prezzi al rialzo, portando l’inflazione sopra il target del 2%.

- Resilienza: Schnabel cita una presunta ripresa della spesa dei consumatori e degli investimenti aziendali, aiutati da una “marea” di spesa pubblica (e qui l’ironia è che proprio i tedeschi, campioni del “freno al debito”, ora lodano la spesa pubblica quando serve a giustificare tassi alti).

In sintesi, per i banchieri centrali europei, il pericolo non è la recessione o la deindustrializzazione causata dalla concorrenza cinese, ma il rischio che l’economia vada “troppo bene”. Beati loro che vedono queste prospettive rosee.

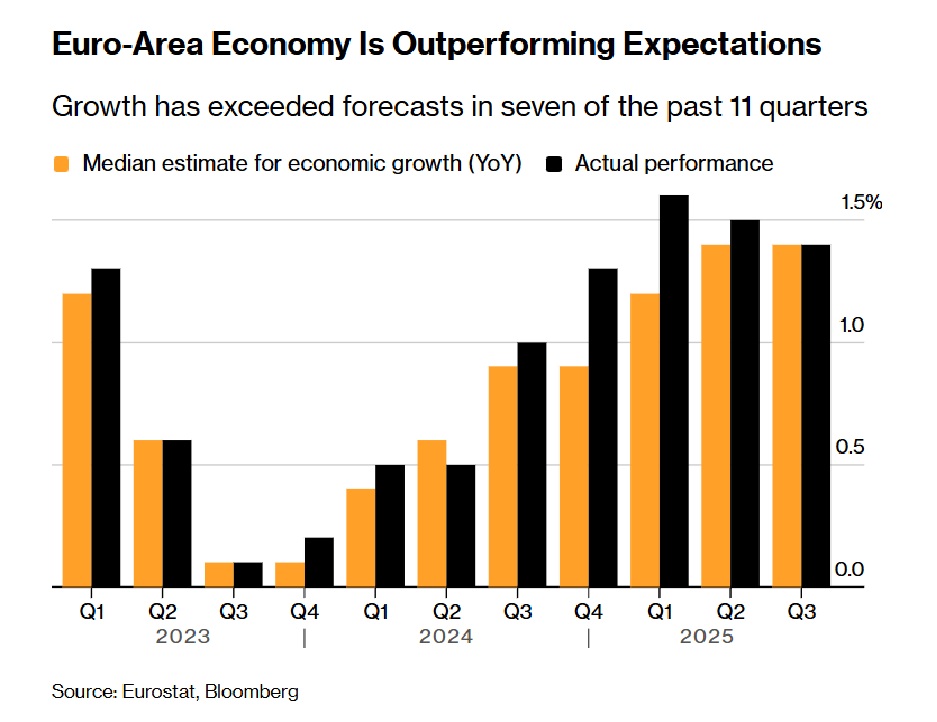

La “Sorprendente crescita” secondo la BCE (Fonte Bloomberg)

La tabella delle aspettative (o delle illusioni)

Per dare un’idea della disconnessione tra la realtà percepita a Francoforte e quella vissuta dalle imprese, osserviamo le proiezioni degli economisti raccolte da Bloomberg:

| Periodo | Previsione Tasso Depositi | Visione Economisti |

| Dicembre 2025 | 2.00% | Stabile (livello stabile raggiunto) |

| Giugno 2026 | 2.00% | Nessun taglio previsto |

| Settembre 2027 | 2.25% | Possibile primo rialzo |

| Dicembre 2027 | 2.50% | Ulteriore stretta monetaria |

La maggior parte dei membri del Consiglio Direttivo afferma che i tassi sono in un “buon posto”. Paul Hollingsworth di BNP Paribas e Jan von Gerich di Nordea prevedono rialzi di un quarto di punto nel 2027. La tesi è che se i trader scommettessero su un’azione più rapida, le condizioni di finanziamento più rigide ostacolerebbero l’economia proprio mentre, teoricamente, dovrebbe riprendersi. È il cane che si morde la coda: per paura dell’inflazione futura (spesso esogena, come quella energetica), si soffoca la crescita presente.

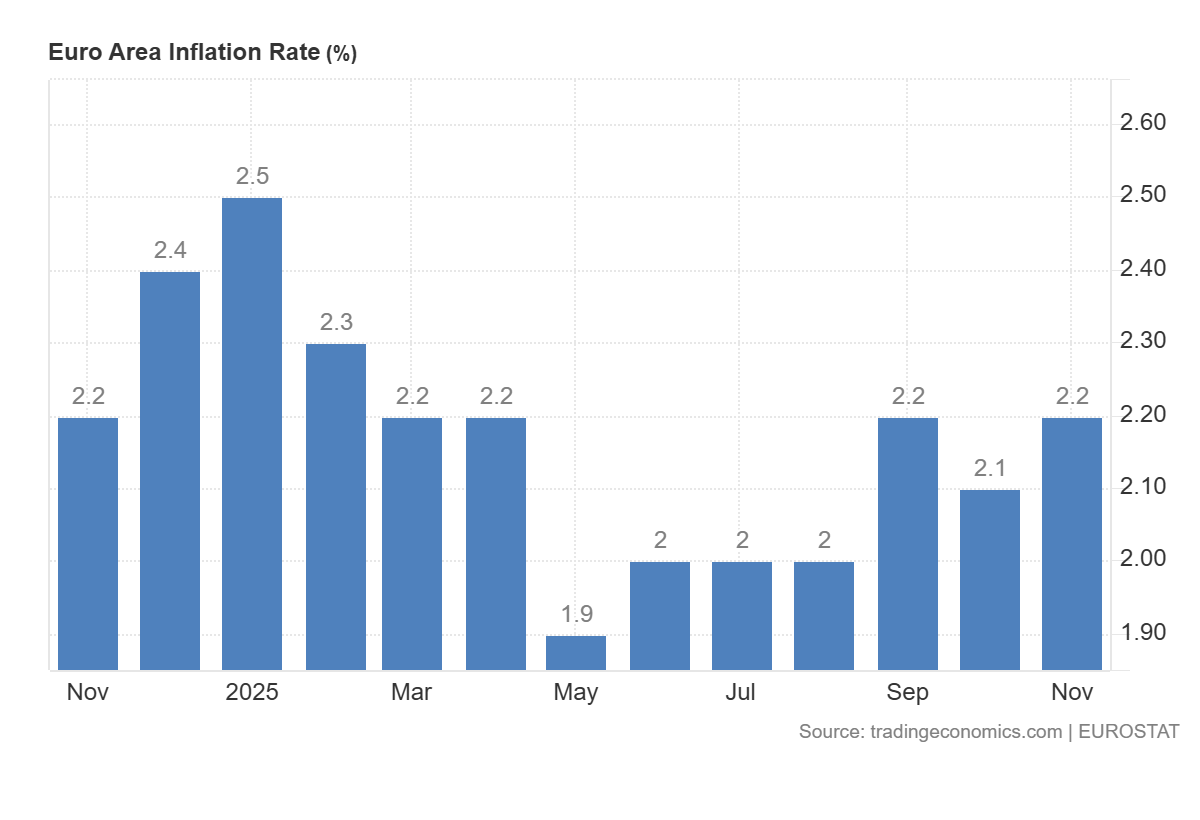

Inflazione area euro al 2,2%. fonte Tradingeconomics

Dall’altra parte dell’Oceano: la “Hassett-Economics”

Mentre in Europa ci si preoccupa di come raffreddare un motore che gira già al minimo, negli Stati Uniti si sta delineando uno scenario diametralmente opposto. Kevin Hassett, il frontrunner per sostituire Jerome Powell alla guida della Federal Reserve, porta con sé una visione che farebbe impallidire i contabili di Francoforte.

Kevin Hassett, candidato alla presidenza della Federal Reserve e sostenuto da Trump

Hassett non guarda all’inflazione come a un mostro da combattere solo con la compressione della domanda. Al contrario, la sua visione è focalizzata sull’offerta. In una recente intervista, Hassett ha introdotto un concetto chiave che sembra sfuggire ai nostri banchieri: lo shock di produttività.

- Il ruolo dell’AI e della Robotica: Hassett sostiene che l’intelligenza artificiale e i nuovi investimenti in fabbriche (18 trilioni di dollari citati) stiano creando un massiccio aumento dell’offerta aggregata (“Aggregate Supply”).

- La dinamica dei prezzi: Quando l’offerta corre più della domanda grazie alla tecnologia, i prezzi tendono a scendere naturalmente, non perché si è uccisa l’economia, ma perché si è diventati più efficienti.

- Conseguenze monetarie: Se l’offerta aumenta e preme i prezzi al ribasso, c’è “molto spazio” per tagliare i tassi, anche se l’economia corre.

Mentre la Schnabel teme che i salari spingano l’inflazione dei servizi, Hassett vede l’innovazione tecnologica come un fattore deflazionistico benigno. Inoltre, Hassett non ha usato mezzi termini sulla politicizzazione della FED, suggerendo una pulizia radicale dei dipartimenti di ricerca che si sono concentrati su temi non centrali (come il clima o l’equità sociale) invece di prevedere correttamente l’inflazione o la crescita. “La FED deve tornare a essere un’organizzazione apartitica focalizzata sulla regolamentazione bancaria e sulla politica monetaria”, ha tuonato.

L’Europa rischia l’isolamento monetario

La divergenza che si prospetta è allarmante per il Vecchio Continente. Se la BCE dovesse seguire la linea Schnabel e alzare i tassi nel 2027 o mantenerli elevati, mentre la FED (insieme a Cina e India) si muove verso un percorso ribassista supportato da investimenti tecnologici, l’Eurozona si troverebbe in una trappola mortale.

- Euro forte: Tassi alti in UE e bassi in USA rafforzerebbero l’Euro, penalizzando ulteriormente un export già in ginocchio per la concorrenza cinese.

- Costo del debito: Mentre gli USA rifinanziano la loro crescita a costi decrescenti, le imprese europee continuerebbero a pagare oneri finanziari elevati, riducendo la capacità di investire in quella stessa AI che Hassett vede come la salvezza.

- Problemi strutturali: Gli economisti del sondaggio Bloomberg ammettono che il 45% dei problemi di crescita europei sono strutturali (burocrazia, energia costosa, concorrenza cinese). La politica monetaria restrittiva non risolve questi problemi, anzi, li aggrava togliendo ossigeno.

Come ha giustamente notato Carsten Brzeski di ING: “Un taglio dei tassi di 25 punti base da parte della BCE non renderà l’industria automobilistica tedesca più competitiva rispetto alla Cina”. Figuriamoci un rialzo.

Siamo alla solita visione dell’economia monetaria stretta: bisogna selezionare, comprimere e sperare che il paziente sopravviva alla cura. La Schnabel e i suoi colleghi rischiano di portare la BCE su un terreno pericoloso e solitario. Negli USA si parla di liberare le forze del mercato e della tecnologia; qui si parla di carbon tax e di raffreddare una crescita che non c’è. Però, si sa, si è tedeschi non per nulla: l’ordine nei conti viene prima della prosperità dei cittadini.

Domande e risposte

Perché la BCE valuta un rialzo dei tassi nonostante la crescita debole?

La BCE, guidata dalla visione dei “falchi” come Isabel Schnabel, teme che l’inflazione possa risalire sopra il target del 2% nel medio termine, in particolare verso il 2027 e il 2028. La preoccupazione principale deriva da fattori strutturali come l’introduzione dei nuovi meccanismi di prezzo del carbonio nell’UE e la persistenza dell’inflazione nei servizi legata ai salari. Inoltre, ritengono che l’economia dell’Eurozona abbia mostrato una resilienza inaspettata agli shock geopolitici, giustificando quindi una politica monetaria che non stimoli eccessivamente la domanda.

In che modo la visione di Kevin Hassett differisce da quella della BCE?

Kevin Hassett, possibile futuro presidente della FED, abbraccia una teoria basata sull’offerta (supply-side).1 Egli sostiene che l’adozione massiccia dell’intelligenza artificiale e della robotica stia generando un enorme aumento della produttività e dell’offerta aggregata di beni e servizi. Questo “shock positivo” dell’offerta esercita una naturale pressione al ribasso sui prezzi. Di conseguenza, Hassett vede ampio spazio per tagliare i tassi di interesse per accompagnare questa crescita, contrariamente alla BCE che vede la crescita come un potenziale innesco inflattivo da controllare.2

Quali sono i rischi per l’Europa se si concretizzasse questa divergenza di politiche monetarie?

Se la BCE alzasse i tassi mentre USA, Cina e India li abbassano, l’Europa rischierebbe l’isolamento economico. Tassi più alti rafforzerebbero l’Euro, danneggiando ulteriormente le esportazioni già sofferenti per la concorrenza asiatica. Inoltre, un costo del denaro elevato scoraggerebbe gli investimenti necessari per la modernizzazione tecnologica, allargando il divario di produttività con gli Stati Uniti. Infine, una politica restrittiva in un contesto di crescita anemica (come lo 0,3% tedesco) potrebbe trasformare la stagnazione in una recessione strutturale profonda.

Infrastrutture e sicurezza: come un traliccio in Italia ha quasi fermato la Germania

La clausola di salvaguardia che non scatta: perché l’UE nega la flessibilità sull’energia prevista dall’articolo 26

Il paradosso di Hormuz: come l’Iran detta legge sul petrolio globale e sfida il petrodollaro

Geotermia di nuova generazione: Fervo Energy prenota 1,7 GW di turbine, ma l’Europa resta a guardare

You must be logged in to post a comment Login