Attualità

La fine del QE segnerà anche la fine del “Whatever it takes”,e, per derivazione, dell’euro come lo abbiamo conosciuto

Cari amici,

l’annuncio della fine del QE è anche l’annuncio di un cambio di direzione secco e definitivo per la Banca Centrale Europea.

Torniamo al 2012 , quando Mario Draghi, governatore della BCE, disse la famosa frase che “Avrebbe fatto qualsiasi cosa per salvare l’area euro”.

Ora è stata dichiarata la fine del QE, una mossa in buona parte attesa: chi segue stabilmente “Scenarieconomici” sa che ne parliamo ormai da un anno. Nulla è eterno, sia chiaro e quello che comincia deve finire prima o poi, ma perchè finisce ? Perchè sono stati raggiunti gli obiettivi di crescita e di stabilizzazione per tutti i paesi ? Non credo.

Chi mi segue sa che questi temi li abbiamo già affrontati da tempo. Prima di tutto il QE ha fallito alcuni obiettivi, quali la parificazione della crescita nell’area euro. Abbiamo paesi come l’Irlanda che crescono al 7% altri come la Slovenia al 5% altri come la Germania al 2,2 altri come l’Italia al 1,5% (dati eurostat 2017). L’euro non ha creato un’area economica stabile ed unica. Mi dispiace, ma questo è un dato di fatto.

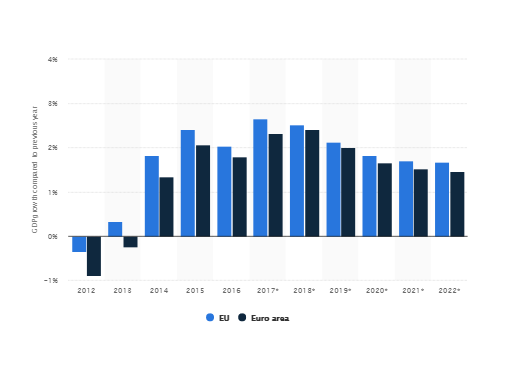

Inoltre l’appartenenza all’euro non costituisce un elemento in grado di accelerare la crescita, come dimostra u semplice confronto fra lo sviluppo del PIL dei paesi in area euro e di quelli facenti parte dell’Unione, compresi quelli fuori dall’euro:

Mai, e sottolineo mai, la crescita complessiva dell’area euro ha superato quella dei paesi Unione Europea nel loro complesso. Insomma la moneta unica non è un elemento che dia alcun vantaggio di carattere economico. Notiamo che neppure negli anni del QE (2013-oggi) l’euro sia riuscito a far si che i paesi euro crescessero in modo maggiore rispetto ai non euro.

La BCE , che dovrebbe occuparsi della stabilità dei prezzi, cioè che vi sia un’inflazione bassa , ma che vi sia, non è riuscita a raggiungere questo obiettivo. Se consideriamo l’inflazione “COre” , al netto dei prezzi energetici (importati) ed agricoli (stagionali e legati ad eventi atmosferici) i risultati sono i seguenti, confrontando Italia Francia e Germania:

Italia

Francia

Abbiamo tre andamenti molto diversi, e tre valori diversi. Possiamo confrontare Aprile, perchè ISTAT, come il solito, è in ritardo (A maggio il dato è, comunque 0,8%) per cui l’inflazione “Core” italiana è la metà di quella tedesca. In generale possiamo. dire che se la Germania è molto vicina all’obiettivo del 2% voluto dalla BCE, l’Italia assolutamente NO.

Cosa poteva fare il QE? Poteva cercare di avvicinare i tassi di interessi dei vari paesi, creando , almeno di base, le premesse per un mercato unico finanziario. Questo avrebbe dovuto condurre ad una situazione in cui i tassi di interesse sui titoli di stato presentavano rendimenti simili, o almeno con andamenti paralleli. Vediamo cosa è successo:

L’andamento dei tassi è stato parallelo sino al 2009, per poi divergere durante la crisi dell’euro, cioè 2011-2013. Il QE era riuscito ad imporre una parallelizzazione degli andamenti (il famoso “Spread”), ma la fine del QE stesso pone un termine a questo andamento. Vediamo come l’andamento stia cominciando a divergere.

Ora la BCE non è la FED, e le differenze sono sostanziali:

- la FED ha un sistema di compensazione fra le sedi locali che garantisce perennemente che un dollaro valga un dollaro, in qualsiasi angolo degli Stati Uniti. Anche se esiste un sistema di compensazioni fra banche federali locali, questo non genera saldi sistemici che possano essere, nemmeno lontanamente, confusi con crditi o debiti, e la FED provvede perennemente al saldo. Questo fa si che gli USA siano una nazione con una valuta. La confusione creata dalla gestione fumosa del Target 2 ha condotto ad una discussione che,, come sappiamo, inquina molte menti, e che si basa sulla non fiducia reciproca nella realtà e nella permanenza dell’euro;

- la FED ha come obiettivo non solo la stabilità, ma anche l’occupazione e questo giustifica politiche espansive dal punto di vista monetaria anche Motu Proprio, anche sul mercato primario, come nell’ultima crisi finanziaria quando finanziò il deficit federale. Questo obiettivo occupazionale non è presente nella BCE, che ha addirittura uno specifico divieto per questo tipo di politiche.

Il Quantitative Easing di Draghi era una tentativo, molto parzialmente riuscito, di creare, nell’ambito della politica monetaria limitata concessa alla BCE, un ambiente simile alla FED, in cui un euro valesse un euro in ogni angolo dell’eurozona. La fine del QE è la fine del “Whatever it takes” , frase che in quest’ottica si rivela ingannevole. Non è vero che la BCE è disposta a tutto per riuscire a salvare l’euro, anzi dal 2019 non sarà disposta a fare quasi nulla. La salvezza della moneta unica ricadrà solo sui Paesi Membri, il che è come chiedere che i passeggeri di un autobus siano responsabili che il autobus stesso giunga a destinazione: gli si può chiedere di non dargli fuoco, ma la manutenzione non è di loro competenza, mentre la destinazione dovrebbe essere un giusto compromesso fra le necessità di ciascuno. Con la fine del QE Draghi si lava in modo pilatesco le mani dall’euro, anche per l’avvicinarsi della fine del suo mandato, ma con il rischio di passare alla storia come l’ultimo governatore della BCE. La salvezza può venire da una profonda rettifica della moneta unica che ne modifichi gli obiettivi e la renda adatta anche al perseguimento di politiche nazionali.

Per fortuna in quella che potrebbe essere una tragedia ci sono i cominci che mettono un tocco di farsa, come le spie i giornalisti tedeschi che gioiscono perchè finalmente “Pagheremo il fio del debito”. Poveri illusi….

L’ombra atomica nell’aria: perché i laboratori usano ancora l’acciaio dei relitti prima del 1945

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale

Terremoto sulle valute: USA e Giappone intervengono insieme per salvare lo Yen. L’Europa rischia di pagare il conto

Guerra nei cieli e corsa contro il tempo: perché il nuovo super-caccia volerà con due anni di anticipo