FinanzaMaterie prime

La fine del Far West nelle Terre Rare? Il CME lancia la sfida al monopolio cinese

Rivoluzione terre rare: il CME di Chicago prepara i primi contratti futures per contrastare il dominio dei prezzi della Cina e stabilizzare il mercato dei magneti per auto elettriche.

Negli USA le Terre Rare stanno passando dall’essere una preoccupazione strategica e diventare un’opportunità di speculazione finanziaria, potenzialmente anche intensa. Il CME Group, il colosso dei derivati di Chicago, starebbe lavorando sottobanco per lanciare il primo contratto futures al mondo sulle terre rare.

Non è una notizia da “nerd” dei metalli, ma un cambiamento di paradigma che potrebbe finalmente dare all’Occidente l’arma che gli è sempre mancata: la stabilità dei prezzi, o almeno la possibilità di scommetterci contro.

Il tallone d’Achille della transizione green

Il problema delle terre rare non è solo che la Cina ne controlla circa il 90% della lavorazione. Il vero dramma, per chi vuole aprire una miniera in Australia o una fabbrica di magneti in Texas, è che i prezzi sono più instabili di un castello di carte durante un uragano.

Prendiamo il Neodimio e il Praseodimio (NdPr), il “duo dinamico” fondamentale per i motori delle auto elettriche (EV) e per i magneti permanenti delle turbine eoliche. Senza un mercato dei futures, un produttore occidentale non può coprirsi dal rischio (hedging). Le banche, che non sono note per il loro spirito d’avventura quando si parla di materie prime volatili, stringono i cordoni della borsa perché non possono prevedere i ricavi futuri. Con invece dei contratti a termine, dei “Future”, non deve più determinare il prezzo futuro di vendita, garantibile con dei contratti, e deve solo assicurarsi di garantire la produzione. Deve fare solo l’industriale, perché qualcun altro, abile o meno, si prenderà il rischio finanziario.

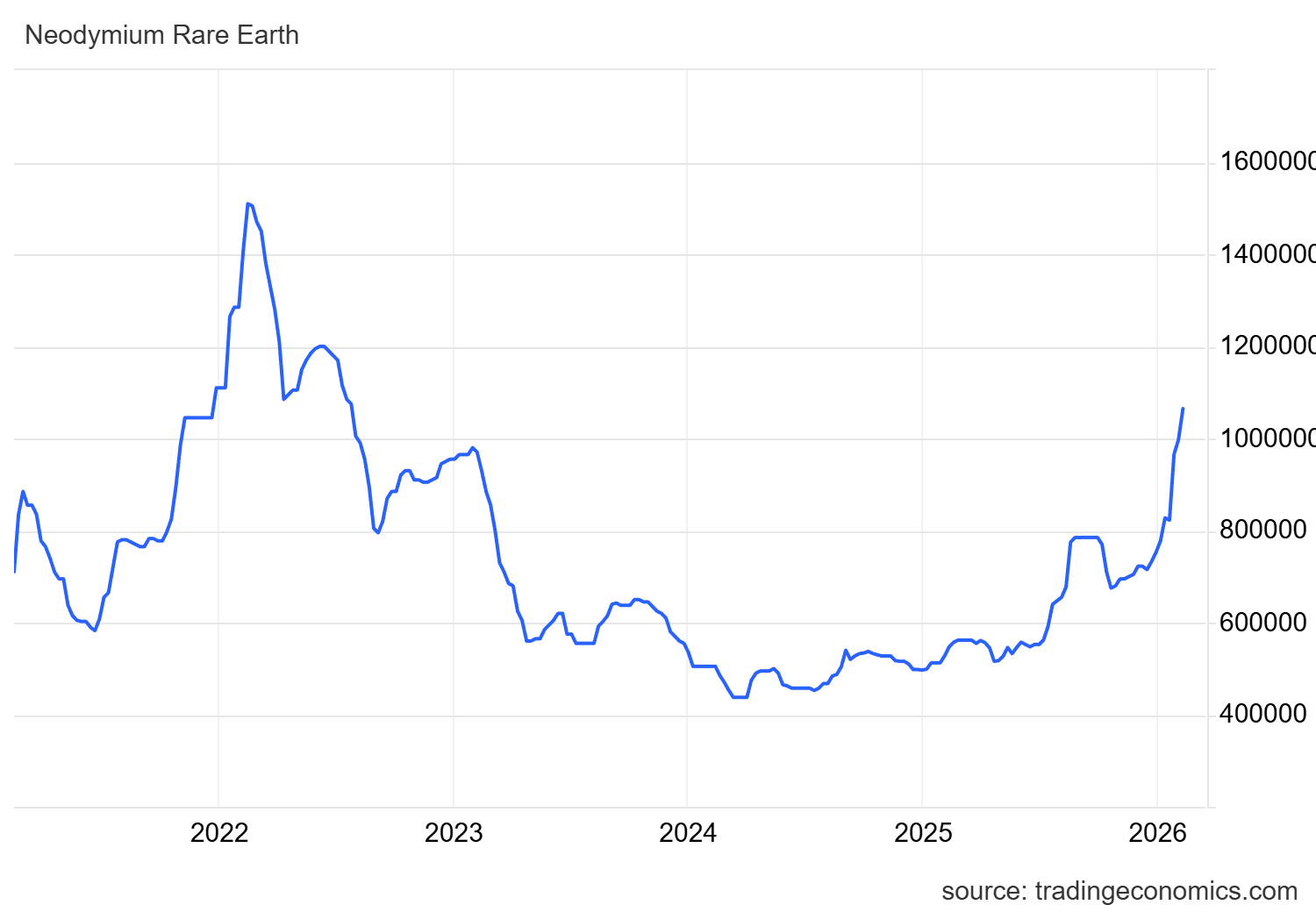

L’andamento del Neodimio: una montagna russa in Yuan

Il grafico dei prezzi del Neodimio (espresso in Yuan, dato che Pechino è tuttora il “price-maker”, il determinatore del valore, globale) parla chiaro. All’inizio del 2026 abbiamo assistito a una fiammata che ha riportato i prezzi sopra la soglia del milione di Yuan per tonnellata, con un rally del 40% in pochi mesi.

Neodimio in Yuan – Tradingeconomics

| Periodo | Prezzo Neodimio (Yuan/t) | Trend |

| Metà 2022 | ~ 1.500.000 | Picco speculativo |

| Maggio 2023 | ~ 500.000 | Crollo verticale (-50%) |

| Inizio 2026 | ~ 1.050.000 | Forte ripresa |

Questa volatilità non è amica dell’industria. Se sei un produttore di EV, come puoi pianificare i costi se il tuo componente chiave raddoppia di prezzo in un trimestre? Il CME vuole inserire in questo caos un contratto standardizzato che permetta di fissare i prezzi, togliendo a Pechino l’esclusiva della “sala dei bottoni”.

La mossa di Chicago (e il fiato sul collo di ICE)

Secondo fonti citate da Reuters, il CME non è l’unico a muoversi. Anche l‘Intercontinental Exchange (ICE) sta studiando il dossier, sebbene sia più indietro. L’obiettivo del CME è creare un contratto che unisca NdPr, i due elementi più critici.

Certo, la sfida non è banale:

- Volumi ridotti: Rispetto al rame o all’oro, il mercato delle terre rare è ancora “sottile”.

- Trasparenza: Oggi i prezzi sono dettati da agenzie come Fastmarkets o Shanghai Metals Market. Portarli su una piazza trasparente come Chicago significa scardinare un sistema opaco.

- Geopolitica: La Cina ha già le sue borse (Ganzhou e Baotou) e non resterà a guardare mentre l’Occidente cerca di “finanziarizzare” una risorsa che Pechino considera un asset di sicurezza nazionale. In queto caso sono in vantaggio, perché hanno una filiera ben costruita e un mercato finanziario già funzionate. La mossa potrebbe essere la costruzione di un mercato in valuta, o l’apertura del mercato stesso.

Lo Stato non basta, serve il mercato

Dal nostro punto di vista, l’intervento pubblico — come il fondo strategico da 12 miliardi di dollari lanciato dagli USA — è necessario ma non sufficiente. Lo Stato può fare magazzino, ma è il mercato che deve fornire gli strumenti per l’investimento privato. Se il CME riuscirà a lanciare questi futures, assisteremo a una “maturazione” del settore, tra l’altro fornendo anche allo stato una modalità trasparente di intervendo, comprando contratti a termine a prezzi che sostengano l’industria.

Il rischio? Che la finanza prenda il sopravvento sull’industria reale, trasformando dei metalli critici in puri asset speculativi. Ma, d’altronde, tra il monopolio assoluto cinese e un mercato dei futures a Chicago, la scelta per l’industria europea e americana sembra obbligata.

In un mondo che vuole elettrificarsi a tappe forzate, non possiamo più permetterci di scoprire il prezzo del Neodimio leggendo il bollettino di Shanghai ogni mattina. È tempo che l’Occidente inizi a giocare la sua partita.

La grande frenata dell’auto elettrica: chi la lascia nel 2026

L’Intelligenza Artificiale alla scoperta dell’energia geotermica: la fine delle trivellazioni “alla cieca”

Europa paralizzata: l’illusione dell’integrazione si infrange sull’ennesima crisi energetica

Petrolio alle stelle e venti di guerra: United Airlines taglia i voli. Se il mercato “libero” presenta il conto all’aviazione USA

You must be logged in to post a comment Login