Analisi e studiEconomia

La Federal Reserve ha più paura dell’inflazione che della recessione

La FOMC ha reso pubblici gli ultimi verbali, che sono risultati piuttosto prudenti, proprio come vorrebbe Powell. Difficilmente ci saranno tagli in vista nei tassi USA

I verbali della riunione del Federal Open Market Committee (FOMC) del 18-19 marzo, rilasciati mercoledì, dipingono un quadro di crescente cautela tra i policy maker della Federal Reserve, qualcosa che non farà piacere sicuramente a Trump.

Emerge quasi all’unanimità la preoccupazione che l’economia statunitense si trovi di fronte a un doppio rischio: un’inflazione più persistente del previsto e, contemporaneamente, un rallentamento della crescita economica. Questa combinazione potrebbe portare la banca centrale a dover affrontare “difficili compromessi” (trade-off) in futuro.

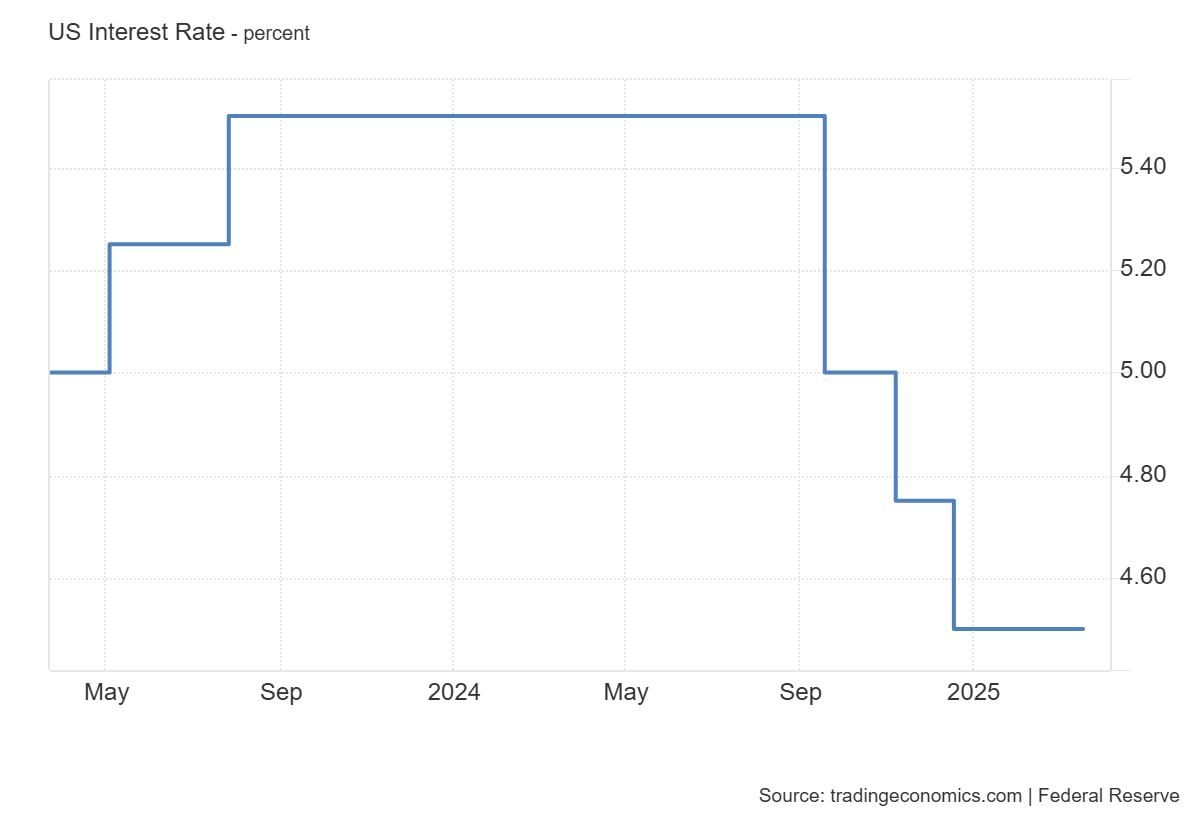

Decisione Unanime di Mantenere i Tassi Fermi

Alla luce dell’elevata incertezza sullo scenario economico, tutti i partecipanti alla riunione hanno convenuto che fosse appropriato mantenere invariato l’intervallo target per i tassi sui federal funds (attualmente al 4.25%-4.50%).

I membri del comitato hanno sottolineato come l’incertezza sugli effetti netti delle politiche governative – un riferimento implicito ma chiaro alle nuove tariffe introdotte dall’amministrazione Trump, come poi specificato dal presidente Powell – rendesse necessario un approccio prudente.

La Fed si ritiene ben posizionata per attendere maggiore chiarezza sull’evoluzione del quadro macroeconomico prima di intraprendere ulteriori azioni. Però, così facendo, sta ponendosi come ostacolo a una politica espansiva interna di Trump.

Rischi Inclinati verso l’Alto per l’Inflazione, al Ribasso per la Crescita

La maggioranza dei partecipanti ha espresso timori riguardo alla possibilità che diversi fattori possano rendere l’inflazione più tenace di quanto attualmente proiettato. Quasi tutti i membri vedono i rischi per l’inflazione orientati verso l’alto, mentre quelli per la crescita e l’occupazione sono considerati inclinati verso il basso.

Questo scenario è stato definito potenzialmente problematico da alcuni partecipanti: se l’inflazione dovesse dimostrarsi più ostinata del previsto proprio mentre le prospettive per crescita e occupazione si indeboliscono, la FOMC si troverebbe di fronte a scelte complesse, dovendo bilanciare il mandato di stabilità dei prezzi con quello della massima occupazione. Fino ad ora ha avuto più paura dell’inflazione che della disoccupazione.

Le previsioni dello staff della Fed per la crescita del PIL reale sono state inoltre riviste al ribasso rispetto a quelle di gennaio, rafforzando queste preoccupazioni.

Il Ruolo dei dazi e le Dichiarazioni di Powell

Il presidente della Fed, Jerome Powell, in commenti successivi alla riunione, ha definito l’incertezza “insolitamente elevata“, attribuendola in parte alle difficoltà nel formulare previsioni economiche precise a causa delle nuove politiche governative, in particolare le tariffe.

Powell ha avvertito che queste ultime, rivelatesi “più grandi del previsto”, potrebbero spingere al rialzo l’inflazione e frenare la crescita, complicando il percorso della Fed verso i suoi obiettivi.

Anche la Governatrice Adriana Kugler ha sottolineato come il recente aumento dell’inflazione dei beni e dei servizi potrebbe essere solo un preludio all’impatto completo delle tariffe, ribadendo che la priorità della Fed deve rimanere il controllo dell’inflazione.

Con queste parole però Powell viene ad assumere una posizione attendista che rischia di danneggiare non tanto Trump, quanto gli americani.

Dibattito sul Quantitative Tightening (QT)

I verbali mostrano anche un consenso quasi unanime a favore di un rallentamento del ritmo di riduzione del bilancio della Fed (Quantitative Tightening – QT), sebbene alcuni membri non vedessero ragioni impellenti per tale mossa.

Infine, alcuni partecipanti hanno messo in guardia sul rischio che un brusco riprezzamento degli asset sui mercati finanziari possa amplificare gli effetti di eventuali shock economici negativi.

Quindi il FOMC della Federal Reserve prosegue con la posizione attendista che aveva prima e non farà molto, tranne che non si mostrino dei segnali di vera e propria recessione o un forte aumento della disoccupazione, o preofondi problemi al mercato finanziario. Questi ultimi già si vedono, ma ci vorra tempo, troppo, prima che il FOMC cambi idea. va bene che il QT sia rallentano e che, almeno, non sta buttando mucchi di titoli sul mercato!

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

La Tessera Sanitaria per mettere CIC in Tasca agli italiani

Cuba, tra blackout e diplomazia: rilasciati 2.010 detenuti mentre il greggio scarseggia

L’Intelligenza Artificiale in fabbrica: creata la nuova super-lega d’acciaio economica che non arrugginisce. Cosa cambia per l’industria reale

You must be logged in to post a comment Login