Finanza

La Bolla dell’IA? Non è il 2000, è il 2008: debito ombra e ingegneria finanziaria sono la vera minaccia

L’euforia per l’IA nasconde un pericolo: non è la bolla delle dot-com, ma un sistema di debito ombra, scatole cinesi (SPV) e ingegneria finanziaria che ricorda la crisi del 2008.

La frenesia per l’intelligenza artificiale è palpabile. Le valutazioni stellari, la corsa agli armamenti (in questo caso, ai chip) e la prospettiva di profitti biblici dominano le narrazioni. Eppure, tra le impennate e la successiva volatilità, il nervosismo serpeggia. Gli investitori, passati dalla fede cieca alla richiesta di prove concrete, cercano affannosamente un paragone storico. Intanto investitori noti scommettono contro la AI.

Quello più comodo è la bolla delle dot-com del 2000. Anche allora, una tecnologia dirompente (Internet) prometteva mari e monti, salvo poi schiantarsi contro la dura realtà di profitti inesistenti.

Il problema è che, forse, stiamo guardando al decennio sbagliato. Diversi analisti avvertono che, se bolla c’è, questa assomiglia molto meno all’euforia pubblica del 2000 e molto di più all’architettura opaca che portò alla crisi finanziaria del 2008.

Mentre la bolla dot-com cresceva sotto gli occhi di tutti a suon di IPO (Offerte Pubbliche Iniziali), quella attuale si sta gonfiando dietro le quinte, nei mercati privati e nei bilanci aziendali.

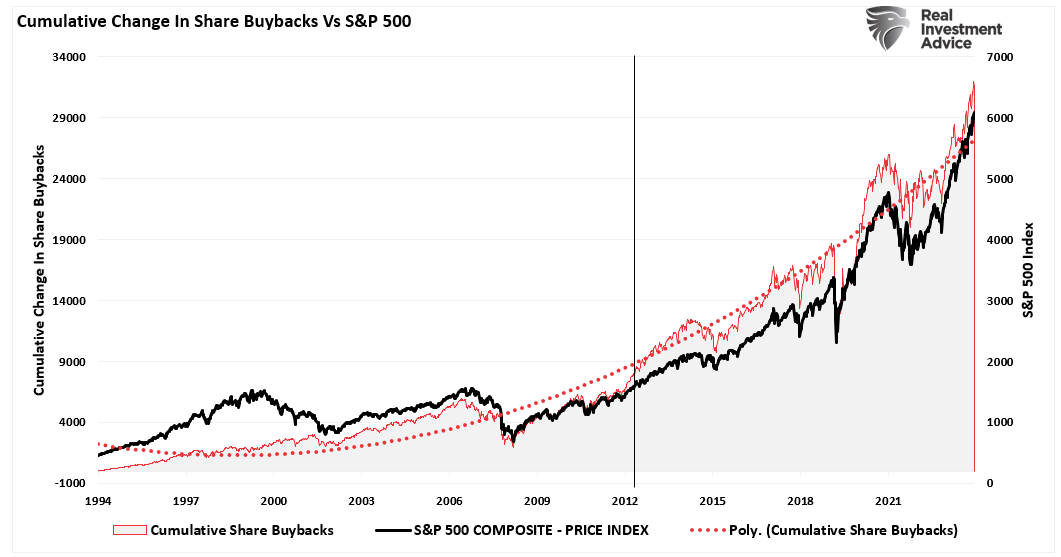

SP500 dal 1994

Il Debito, non le IPO

Come sottolinea Enguerrand Artaz, stratega di La Financière de l’Échiquier (LFDE), “la situazione attuale indica piuttosto una bolla nei mercati del debito”.

Il punto non sono le aziende che si quotano in borsa, ma quelle che si indebitano. E si indebitano pesantemente.

L’espansione dell’IA richiede un’infrastruttura fisica colossale, principalmente data center e chip costosissimi. Questo si traduce in spese in conto capitale (Capex) fuori controllo:

- Microsoft: Le spese in conto capitale sono schizzate da 24 a 35 miliardi di dollari in un solo anno.

- Meta: Il balzo è stato da 37 a 70 miliardi di dollari.

- Oracle: Ha registrato flussi di cassa negativi a causa degli investimenti. L’aria inizia a mancare.

Secondo Goldman Sachs, la montagna di debiti per finanziare questa corsa ha già raggiunto la cifra di 1,35 trilioni di dollari.

Ma il problema non è nemmeno l’importo, quanto la struttura di questo debito. “Le aziende si stanno rivolgendo ai mercati non quotati”, nota LFDE. Il capitale si muove al riparo da occhi indiscreti, dove la visibilità è scarsa e i rischi si accumulano.

L’ecosistema circolare: la “consanguineità” finanziaria

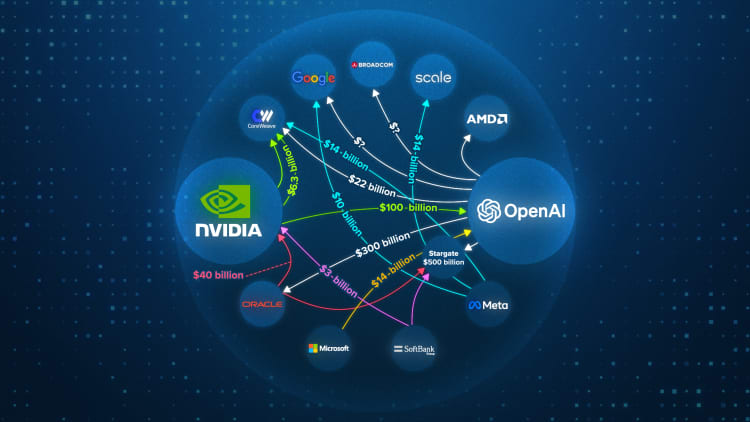

Qui la faccenda si fa interessante e ricorda da vicino i meccanismi più pericolosi. Si sta creando un’enorme “consanguineità” finanziaria, un ecosistema circolare dove i grandi player finanziano i loro stessi clienti per garantirsi i ricavi.

Todd Castagno di Morgan Stanley lo ha definito un “ecosistema circolare di partecipazioni incrociate”. In pratica: Io (grande azienda Tech) investo in te (startup AI), a condizione che tu usi i miei soldi per comprare i miei prodotti (chip, cloud).

L’ecosistema che trasferisce i soldi, e i debiti da una società al’altra dell’ambiente AI

I ricavi che ne derivano sono reali? O sono, come nota GQG Partners, un “supporto artificiale che può gonfiare i ricavi e distorcere i parametri finanziari”?

Gli esempi sono lampanti:

- Nvidia: Il re dei chip investe direttamente in diversi suoi clienti, come OpenAI, Nscale e CoreWeave. Indovinate per cosa usano quei soldi? Per comprare chip Nvidia. Un circolo perfetto.

- Amazon: Ha investito 4 miliardi di dollari in Anthropic, un’azienda di IA che, guarda caso, utilizzerà il cloud e i chip di Amazon.

- Microsoft: Ha siglato accordi simili, come l’investimento da 1,5 miliardi di euro in G24.

Questo sistema crea un castello di carte: se anche un solo pezzo del puzzle dovesse cedere, il rischio di contagio sarebbe immediato, proprio come nel 2008.

Il ritorno delle SPV e del debito fuori bilancio

Se il sistema circolare è il motore, l’ingegneria finanziaria è il carburante. E qui torniamo dritti alla crisi dei subprime. Stanno riemergendo tecniche per spostare il debito fuori bilancio, nascondendolo alla vista degli investitori.

L’esempio più eclatante è quello di Meta. L’azienda di Mark Zuckerberg è riuscita a “eliminare” circa 30 miliardi di dollari di debito dal proprio bilancio. Come? Applicandolo a una Società Veicolo (SPV), un’entità creata ad hoc e finanziata da società come Blue Owl Capital e Pimco per costruire il data center Hyperion.

Meta ha potuto così accollarsi 27,3 miliardi di dollari di debiti che non compaiono nei suoi conti ufficiali.

Dov’è il trucco? Meta ha firmato una clausola di “valore minimo garantito” per 16 anni su quel data center. Se l’asset dovesse deprezzarsi (e i data center si deprezzano velocemente), Meta dovrà pagare la differenza. Il rischio non è sparito; è solo nascosto.

Questa non è un’eccezione. Morgan Stanley stima che entro il 2028 verranno utilizzati fino a 800 miliardi di dollari di credito privato (come quello delle SPV) per finanziare progetti di IA. Persino Elon Musk sta cercando un accordo simile da 20 miliardi per i data center di xAI.

Conclusione: un rischio nascosto

Mentre nel 2000 il problema erano le valutazioni (P/E ratio) folli di aziende senza utili, oggi la situazione è diversa. Le grandi aziende Tech (Microsoft, Meta) hanno utili reali e P/E alti, ma non astronomici come nel 1999.

Il vero pericolo non è più nel mercato azionario quotato, ma nel mercato privato del debito.

Come conclude LFDE, queste tecniche “ricordano alcuni dei precedenti precedenti alla crisi dei mutui subprime”. La bolla, se e quando scoppierà, potrebbe non essere un crollo delle aspettative pubbliche, ma un’implosione del debito privato e opaco. Non il 2000, ma il 2008 me questo è molto, ma molto, peggio.

Domande e risposte

Perché la bolla dell’IA è più simile al 2008 che alla bolla dot-com? La bolla dot-com (2000) era pubblica, basata su IPO e aspettative esagerate su aziende senza ricavi. Quella attuale, come nel 2008, si basa su complesse strutture di debito privato e ingegneria finanziaria. Il rischio non è evidente nelle quotazioni pubbliche, ma nascosto nei bilanci, nei mercati non quotati e in veicoli speciali (SPV) che occultano l’indebitamento reale, creando un rischio sistemico nascosto.

Cosa si intende con “ecosistema circolare” o “consanguineità”? È una pratica in cui i giganti tecnologici (come Nvidia, Amazon o Microsoft) investono miliardi in aziende più piccole (startup di IA). Queste ultime, però, usano quei fondi per acquistare i servizi (chip o cloud) dei loro stessi investitori. In questo modo, i giganti Tech stanno essenzialmente pagando sé stessi, creando ricavi che appaiono robusti ma sono, in realtà, “artificiali” e dipendenti da questo circolo chiuso di finanziamenti.

Cos’è una SPV (Società Veicolo) e perché è rischiosa? Una SPV (Special Purpose Vehicle) è una società “scatola” creata appositamente per un singolo progetto, come la costruzione di un data center. L’azienda madre (es. Meta) trasferisce il debito e l’asset a questa nuova entità, pulendo così il proprio bilancio. Il rischio è che l’azienda madre rimane spesso garante di quel debito, anche se nascosto. Se il progetto fallisce o l’asset perde valore, l’azienda madre è costretta a coprire le perdite, che possono emergere all’improvviso.

La Francia saluta la Fed: rimpatriato l’ultimo oro dagli USA. Una mossa tecnica, ma da 13 miliardi di utile (mentre l’Italia resta alla finestra)

PNRR, carbon tax e bilancio UE: la grande mistificazione del “fondo perduto” europeo

Crisi del software: l’India paga il 100% ma ottiene solo il 60% del Rafale. Parigi rischia l’accordo?

You must be logged in to post a comment Login