Analisi e studiEconomia

La BCE riduce i tassi d’interesse, nel tentativo di salvare qualcosa dell’Industria Europea

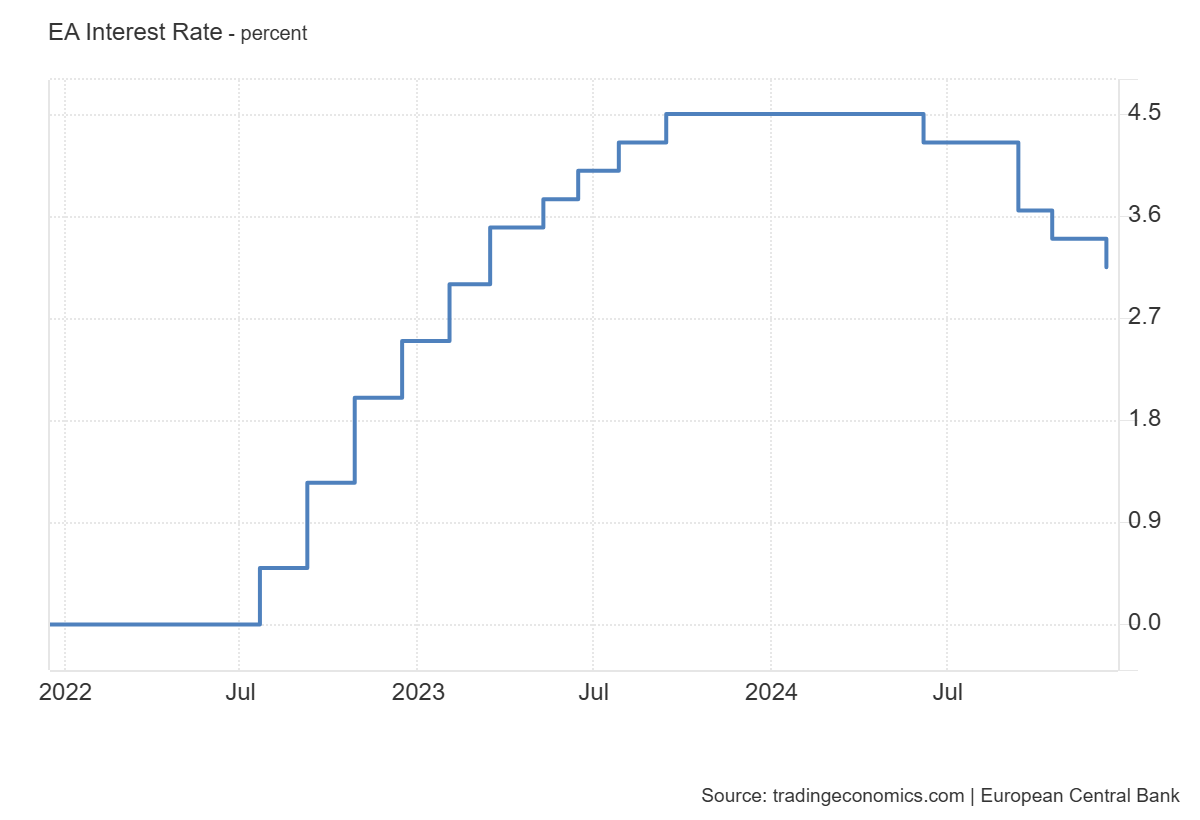

La BCE, come atteso, annuncia il quarto tagli consecutivo d’interesse, riducendo il tasso d’interesse al 3,15% . Siamo a 1,35% in meno rispetto ai massimi. Il tentativo è di rdiare un po’ di fiato all’economia europea, ma non è detto che questo tentativo riesca, in assenza di un vero stimolo fiscale

La Banca centrale europea (BCE) ha deciso di tagliare i tassi di interesse di riferimento per la quarta volta quest’anno di 25 punti base nel dicembre 2024, come previsto.

Il 12 dicembre 2024 la Banca centrale europea (BCE) ha annunciato il quarto taglio consecutivo dei tassi di interesse di riferimento di quest’anno, abbassandoli di 25 punti base, riducendolo al 3,15%, e quindi con un calo del 1,35% rispetto ai massimi che sono stati mantenuti sino a giugno. Questa decisione, incentrata sul tasso sui depositi presso la banca centrale come strumento primario di indirizzo, riflette la valutazione aggiornata della BCE sulle prospettive dell’inflazione, sulle dinamiche dell’inflazione sottostante e sull’efficacia della trasmissione della politica monetaria.

Ecco qui il grafico relativo all’andamento del tasso d’interesse

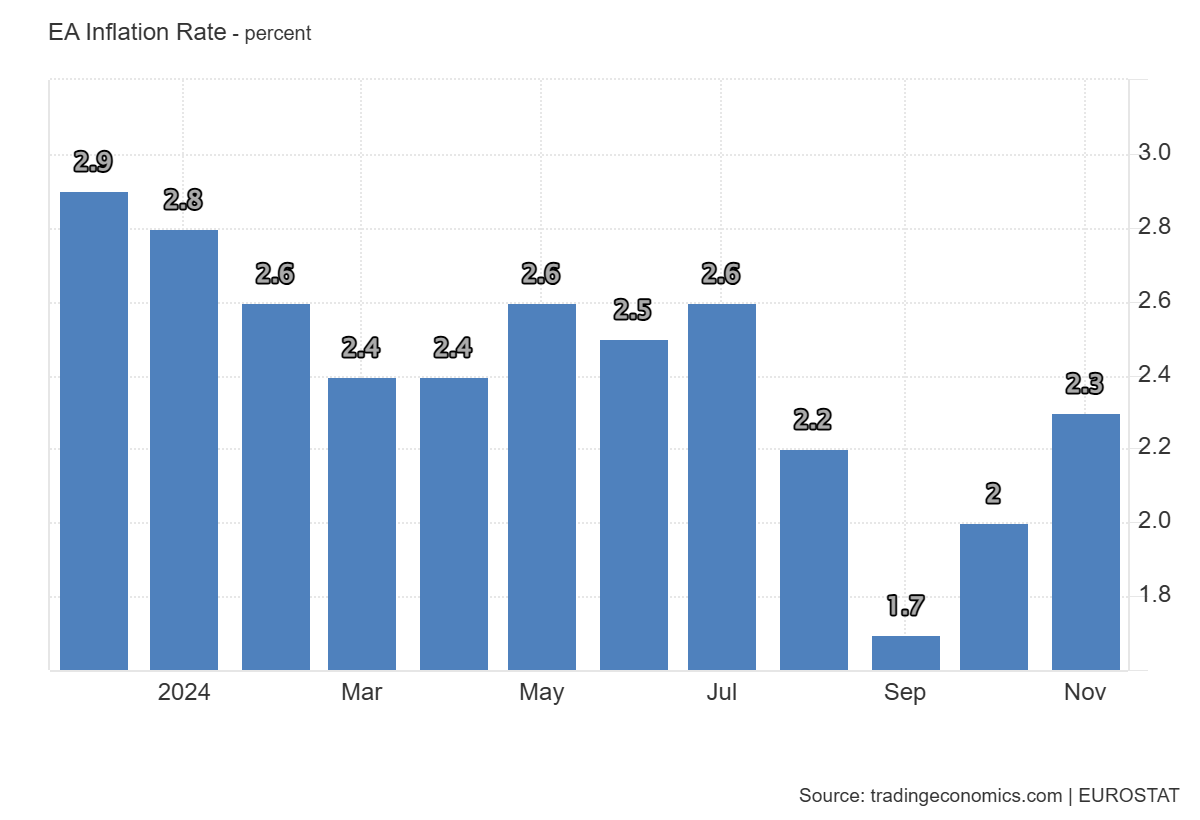

Le proiezioni della BCE indicano una traiettoria positiva per la disinflazione (cioè un calo dell’inflazione in prospettiva). L’inflazione complessiva dovrebbe ora attestarsi in media al 2,4% nel 2024, al 2,1% nel 2025, all’1,9% nel 2026 e al 2,1% nel 2027 (influenzata dall’ampliamento del sistema di scambio delle quote di emissione dell’UE). Attualmente siamo ancora leggermente al di sotto del 2,4% previsto per il 2024

L’inflazione di fondo, (Core, al netto di alimentari freschi ed energia) è prevista al 2,9% nel 2024, al 2,3% nel 2025 e all’1,9% sia nel 2026 che nel 2027. Questi dati suggeriscono che l’inflazione sottostante dovrebbe stabilizzarsi intorno all’obiettivo di medio termine del 2% fissato dalla BCE. L’inflazione interna ha iniziato a diminuire, ma rimane elevata a causa di ritardi negli adeguamenti dei salari e dei prezzi in alcuni settori.

Le condizioni di finanziamento si stanno gradualmente allentando grazie ai recenti tagli dei tassi che riducono il costo dei nuovi prestiti per le imprese e le famiglie. Tuttavia, le condizioni generali rimangono rigide a causa dell’orientamento restrittivo della politica monetaria e del continuo impatto dei precedenti aumenti dei tassi sui prestiti esistenti. Quindi non c’è da aspettarsi che si torni ad acquistare dei titoli di stato come in un piccolo QE, a parte che per aiutare la Francia.

Le proiezioni di crescita economica sono state riviste al ribasso rispetto alle previsioni di settembre. Dopo una modesta ripresa nel terzo trimestre del 2024, i dati delle indagini indicano un rallentamento nel trimestre in corso. Lo staff prevede ora una crescita del PIL dello 0,7% nel 2024, dell’1,1% nel 2025, dell’1,4% nel 2026 e dell’1,3% nel 2027.

La ripresa prevista dovrebbe essere trainata dall’aumento dei redditi reali, che stimolerà i consumi delle famiglie e l’incremento degli investimenti delle imprese. Si prevede che il graduale affievolimento degli effetti della politica monetaria restrittiva sosterrà ulteriormente la domanda interna nel tempo.

Comunque è una crescita asfittica, che necessiterebbe non solo di modesti stimoli monetari, ma anche di potenti stimoli fiscali, cioè tagli delle tasse o aumenti degli incentivi e delle spese. Affidarsi a una crescita dei redditi endogena, nel momento in cui il sistema industriale già soffre e ci sono forti incertezze legate alle nuove normative ambientali europee (CBAM) rischia di essere molto pericoloso economicamente. Però i vincoli di bilancio confermati solo pochi mesi fa sono irrealistici e impediscono di fare quello che bisognerebbe fare. L’unico lato positivo è che saranno limati verso il basso i tassi d’interesse dei titoli di stato, e magari salterà fuori qualche miliardo da spendere in più, in tutta l’Area Euro

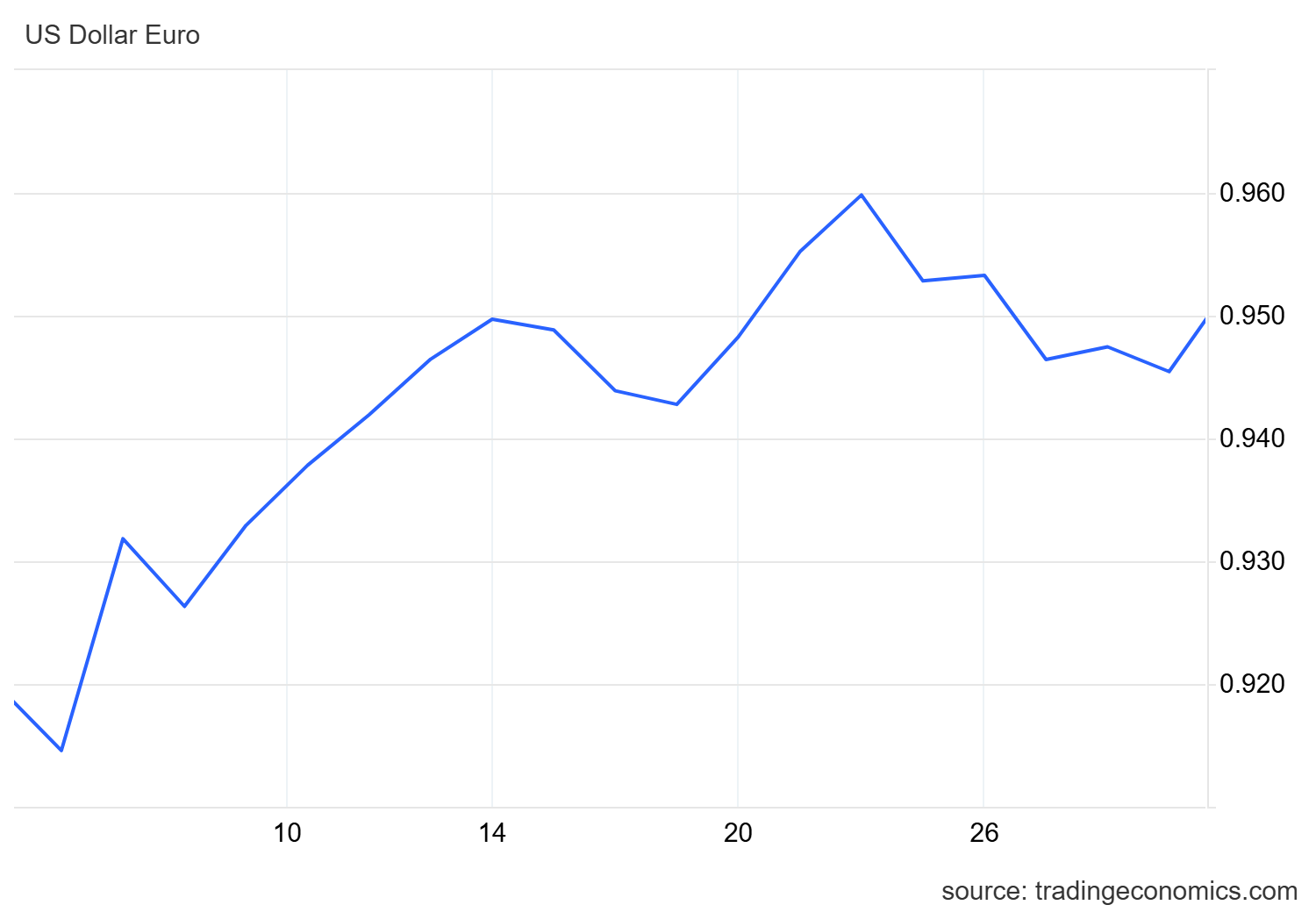

Intanto il dollaro rimane molto forte…

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

Quando a Maastricht a Carli tremò la mano

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Caro Trump, sulla benzina sei inciampato

You must be logged in to post a comment Login