AttualitàEconomia

La BCE pubblica i risultati SREP sulla solidità bancaria e guida per il 2024. Come stanno le banche?

Una volta l’anno, meglio non abbondare, la BCE pubblica il report SREP sulla rischiosità del sistema bancario. “Supervisory Review and Evaluation Process” (processo di revisione e valutazione della vigilanza), in breve SREP, è il processo di valutazione del rischio delle banche svolto dalla BCE come organo di controllo.

In particolare, lo SREP mostra la posizione della banca in termini di requisiti patrimoniali e di gestione dei rischi. Nella decisione SREP, che l’autorità di vigilanza invia alla banca al termine del processo, vengono fissati degli obiettivi chiave per risolvere i problemi individuati. La banca deve poi “correggerli” entro un determinato periodo di tempo.

Le autorità valutano il profilo di rischio degli istituti sulla base di quattro fatto:

- Modello di business: le autorità di vigilanza valutano la sostenibilità dell’assetto di ogni banca, in altre parole se ha un’ampia gamma di attività o se si concentra solo su alcune linee di business. Una banca che si concentra esclusivamente sul settore navale, ad esempio, sarebbe molto vulnerabile a un rallentamento del commercio globale o a prestiti troppo generosi ai costruttori navali e deve gestire questo rischio.

- Capacità di gestione del rischio: le autorità di vigilanza esaminano la struttura organizzativa di una banca monitorando gli organi di gestione e verificando se i rischi sono gestiti in modo adeguato.

- Richio di capitale: le autorità di vigilanza analizzano se una banca dispone di una rete di sicurezza sufficiente ad assorbire le perdite derivanti, ad esempio, da attacchi informatici al sistema informatico della banca, da un forte calo del prezzo del petrolio o da mutuatari che non restituiscono i prestiti in tempo.

- Liquidità: le autorità di vigilanza verificano la capacità di una banca di coprire le esigenze di liquidità ad hoc, ad esempio nei periodi di incertezza economica, quando i depositanti possono ritirare molto più denaro del solito.

Sulla base di queste valutazioni poi le banche sistemiche ricevono una votazione e una serie di indicazioni correttive.

Come vanno le banche europee

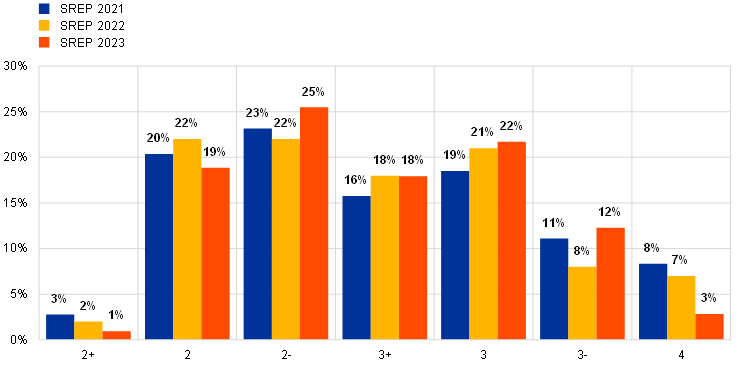

La banche europee, da quanto risulta dal report pubblicato oggi, vanno bene, con un voto medio invariato e rimasto a 2,6. Un voto più basso indica una maggiore solidità e le banche sono divise in categorie che vanno da 2+ a 4. Quello che è cambiato leggermente però è la distribuzione tra le varie fasce.

La quota di banche con punteggi di 2, 3 e 3 è aumentata, mentre la quota di banche con punteggi di 2+, 2 e 4 è diminuita. Le autorità di vigilanza hanno continuato ad essere caute nelle loro valutazioni, a causa degli effetti della guerra russa in Ucraina, del persistere di un’inflazione elevata che ha portato a una politica monetaria più restrittiva e della crisi di alcune banche negli Stati Uniti e in Svizzera.

Appare evidente che la media è uguale, ma è cambiata la distribuzione e il segnale è quello di un calo, abbastanza sensibile e continuo, delle banche più sicure. La media non cambia perché è aumentato il numero delle banche 2-, ma 2 2 2+ sono calate e questo è segno che, comunque , ci sono banche meno robuste.

Le indicazioni per il 2024

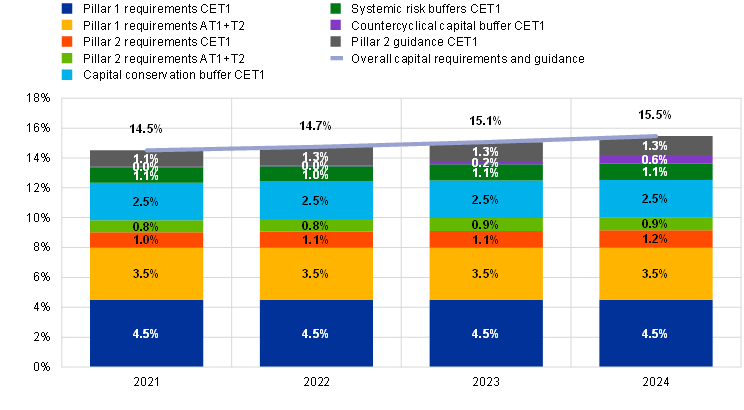

Per il 2024 le indicazioni della BCE sono per un leggero rafforzamento della capitalizzazione del sistema bancario. La Guidance richiederà un aumento delle riserve di capitalizzazione.

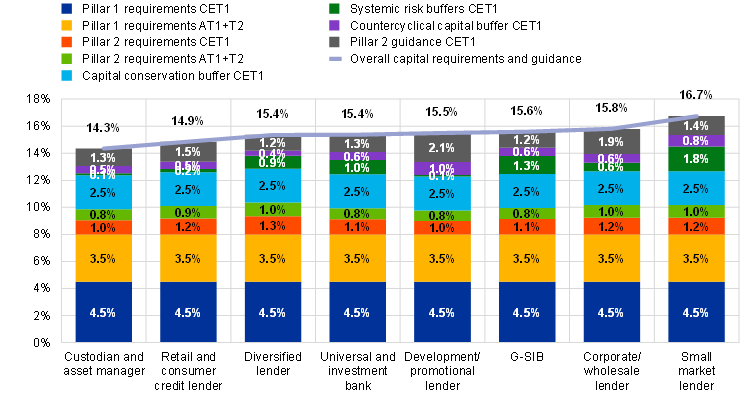

questo invece è il livello di capitalizzazione richiesto a seconda della diversa attività creditizia svolta

Alle piccole banche viene richiesto un livello di capitalizzazione astronomico. Questo verrà a limitare la loro capacità di concedere prestiti.

Alla fine le conseguenzze delle richieste di maggiore capitalizzazione da parte della BCE:

- limiteranno la capacità di credito;

- non miglioreranno la solidità del sistema bancario, perché l’incremento di una qualche decimo di percentuale non cambia nulla dal punto di vista pratico.

Alla fine questi studi non avranno un gran valore se, domani, vi fosse una seria crisi sistemica, magari derivante dall’esplosione di una bolla immobiliare in un momento di economia debole. Sicuramente, invece, limitaranno la disponibilità di credito per le aziende.

Inoltre limitare maggiormente le piccole banche significa penalizzare quelle che, maggiormente, influenzano l’economia reale, ma questo non è una preoccupazione per la BCE.

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

Quando a Maastricht a Carli tremò la mano

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Caro Trump, sulla benzina sei inciampato

You must be logged in to post a comment Login