Conti pubbliciEconomiaEsteri

La BCE corre in aiuto di Parigi, mentre le agenzie di rating stanno a guardare

La BCE sta intervenendo pesantemente per tenere sotto controllo gli interessi sul debito pubblico francese, in modo non ufficiale, ma Parigi viene trattata diversamente dagli altri. Anche le Agenzie di Rating sono molto permissive con le finanze francesi

La BCE si sta evidentemente muovendo a favore della Francia, in modo da minimizzare gli effetti sui tassi d’interesse derivanti dalla profonda crisi politica successiva alle elezioni europee prima e parlamentari poi, ed evidenziata dalla caduta.

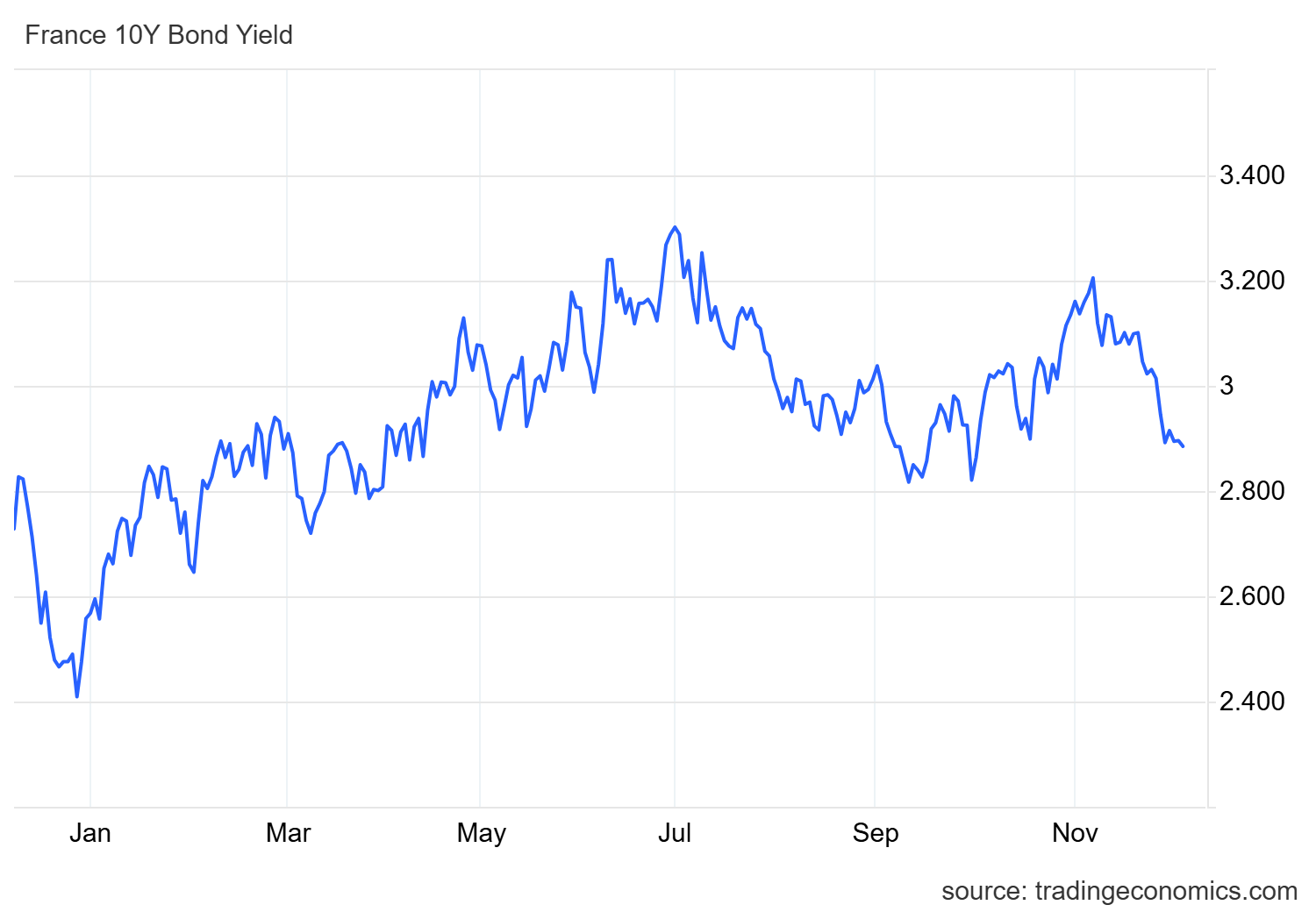

Prima di tutto consideriamo l’andamento dei tassi d’interesse sugli OAT, i titoli di stato francesi decennali, vediamo un andamento interessante e curioso:

Come mai gli interessi sui titoli di stato francesi sono calati proprio dopo che le elezioni europee e nazionali francesi hanno rivelato una situazione di particolare instabilità politica, che ha portato prima alla complessa nascita del governo minoritario Barnier e quindi alla sua rapida dipartita? Semplice, perché la BCE, la Banca centrale Europea, è entrata potentemente in azione comprando titoli di stato di Parigi.

Come nota il sempre ottimo Giuseppe Liturri su La Verità:

Da luglio 2023 a maggio 2024 la media dei rimborsi netti mensili è pari a 3,9 miliardi. Da giugno a ottobre scende a picco a 1,4 miliardi e solo con il dato di novembre ritorna a 3,4 miliardi.

È già questa un’anomalia di entità tale che non può essere solo attribuibile a un «buco» nel calendario dei rimborsi. Anzi, il massiccio rimborso di novembre per 13,7 miliardi (il doppio di quanto rimborsato in tutti i 5 mesi precedenti) è una conferma, per differenza, di tale anomalia.

Però mica è finita:

Da luglio la Bce avrebbe dovuto farsi rimborsare ogni mese 7,5 miliardi di titoli in scadenza, in linea teorica sempre secondo le note percentuali. Invece nei due bimestri da giugno a settembre, la Bce è stata addirittura compratrice netta di 2,5 miliardi di titoli francesi e solo nell’ultimo bimestre c’è stato l’atteso flusso compensativo (5,1 miliardi di rimborsi netti) che comunque portano il saldo dei tre bimestri a soli 2,6 miliardi di rimborsi netti. Appena il 7% del totale, quando invece la Francia dovrebbe pesare per il 20%.

Quindi la BCE è intervenuta pesantemente a favore di Parigi, comprandone i titoli. Senza questo intervento tempestivo (e la tempestività è tutto nella finanza, con acquisiti minimi, fatti al momento giusto, si controlla il mercato) avremmo visto i tassi di interesse sui titoli francesi andare alle stelle, visti gli andamenti già presenti prima di maggio 2024. Sarebbe stato facile pensare che il tetto del 4% sarebbe stato sfiorato, nonostante i tagli di interesse effettuati dalla BCE.

Invece una mano santa, quella della Lagarde, che non casualmente è francese, è intervenuta, comprando sul mercato.

la sede della Banca Centrale Europea

Come notano sia Liturri sia Torlizzi questo tipo di operazioni non è di per se vietato, anzi è perfino previsto dal Il Transmission Protection Instrument (TPI), uno strumento di politica monetaria introdotto dalla Banca Centrale Europea (BCE) nel luglio 2022.

Questo strumento è progettato per garantire che l’orientamento della politica monetaria venga trasmesso in modo ordinato in tutti i paesi dell’area dell’euro, affrontando dinamiche di mercato disordinate e ingiustificate che possono minacciare tale trasmissione. Traducendo per i non addetti ai lavori il TPI dovrebbe far si che gli spread, cioè i differenziali fra i tassi d’interesse fra i titoli dei vari paesi, non vengano a divergere eccessivamente.

Però l’uso del TPI ufficiale viene ad essere una misura che può essere applicata solo con precise condizioni:

- Conformità alle regole europee sulla finanza pubblica.

- Assenza di squilibri macroeconomici.

- Sostenibilità finanziaria del debito pubblico

Quindi il TPI, teoricamente attivabile, può entrare in azione SOLO se la Francia si impegna a tagliare, e non di poco, il proprio deficit. Però proprio le misure di taglio del bilancio, con aumenti delle entrate e tagli della spesa sociale e pensionistica, sono stati alla base della caduta del governo Barnier. Ecco che allora la Lagarde agisce in modo nascoso, puramente politico, comprando titoli francesi utilizzando gli interessi del PEPP, il programma pandemico, e infischiandosene, in pratica, della Capital Key, rispettata solo nominalmente. Nulla di male, anzi un atteggiamento da formalizzare ufficialmente, se non fosse che viene applicato alla Francia e non all’Italia. La Lagarde è francese, e questo si vede, ma avere figli e figliastri è il primo passo per far saltare tutta l’area euro.

Buono del Tesoro francese, quando era in forma cartacea

Che fanno le agenzie di Rating?

Di fronte a questa situazione, che cosa fanno le Agenzie di Rating, sempre pronte a condannare l’Italia e a minacciarla di downgrading? Se la prendono incredibilmente con comodo, proprio a segnalare quella certa influenza che il governo di Parigi ha ancora sulla finanzia internazionale:

- Moody’s: Attualmente valuta il debito sovrano francese a Aa2, mantenendo un outlook negativo, che è stato recentemente rivisto da stabile. Questo cambiamento riflette preoccupazioni crescenti riguardo alla capacità del governo francese di gestire il deficit di bilancio e il debito, che ha raggiunto livelli critici, con un rapporto debito/PIL previsto in aumento fino al 122% entro il 2027

- Standard & Poor’s: Ha declassato il rating della Francia a AA- nel maggio 2024, con un outlook stabile. Tuttavia, ci sono timori che S&P possa ulteriormente abbassare il rating se le condizioni fiscali non migliorano, o almeno possa peggiorare l’Outlook

- Fitch: Ha confermato il suo rating a AA-, ma ha spostato l’outlook da stabile a negativo, evidenziando le sfide legate all’aumento del debito e ai deficit di bilancio persistenti.

Comunque nessuna delle tre grandi sorelle del Rating ha reagito sensibilmente all’instabilità politica che ormai segna la Francia e al fatto che neppure un rapporto deficit/PIL del 5% è alla portata del governo di Parigi. Praticamente hanno fatto spallucce, Evidentemente i francesi meritano un trattamento di favore anche da questi enti teoricamente neutrali.

Cosa succederà ora ? Sia la sinistra del NFP sia il RN sono pronti a presentare una nuova Mozione di Censura al prossimo primo ministro nominato da Macron L’unica via d’uscita sarebbe che il Presidente nominasse qualcuno proposto dai due schieramenti, finalmente prendendo posizione. Altrimenti la mozione di censura contro Macron diventerà un’opzione sempre più realistica.

Immigrazione e Welfare: la Profezia di Friedman e il Caos della Sanatoria spagnola

Giù le mani dalla Meloni: insultare lei significa insultare l’Italia

Se per Bruxelles il 3,1% vale come il 5%, allora tanto vale sforare

Il prezzo del cotone infrange quota 80 centesimi: la morsa tra crisi di Hormuz e siccità ci farà pagare cari anche i vestiti

Pingback: Francia: non rischia una crisi del debito (ma solo grazie alla BCE)