Economia

La Bank of England mette in guardia dall’enorme, e pericolosa, bolla della AI. Che succederà?

L’Intelligenza Artificiale sta creando una bolla di debito speculativo? Da Oracle (38 mld) a Meta (29 mld), le banche finanziano miliardi di asset rischiosi. Persino ex-minatori di crypto emettono junk bond. E ora la Bank of England avverte sui rischi per la stabilità.

L’entusiasmo per l’intelligenza artificiale (AI) sta raggiungendo vette stratosferiche, ma come si finanzia questa rivoluzione? Se pensavate con utili e flussi di cassa, vi sbagliavate. La nuova frontiera tecnologica si sta costruendo su una montagna di debito, e la bolla speculativa sta assumendo proporzioni notevoli, come dimostrano due operazioni record nelle ultime 24 ore.

La finanza, ancora una volta, sembra anticipare (o forse gonfiare) la realtà.

Il colosso Oracle e l’ironia di JPMorgan

La notizia principale è il lancio imminente di un’offerta di debito da 38 miliardi di dollari per finanziare vari data center legati a Oracle. Come riporta Bloomberg, si tratta del “più grande accordo di questo tipo per infrastrutture di intelligenza artificiale mai arrivato sul mercato”.

A guidare l’operazione c’è un consorzio di banche che include JPMorgan e Mitsubishi (distribuendo così il rischio futuro tra vedove e orfani americani e giapponesi, per così dire). Questi fondi finanzieranno due enormi data center, uno in Texas e uno nel Wisconsin, gestiti da Vantage Data Centers e destinati a essere utilizzati da Oracle per potenziare OpenAI.

L’operazione fa parte del mastodontico piano “Stargate” di Oracle, un investimento da 500 miliardi di dollari in infrastrutture AI. Un nome che, col senno di poi, “Debtgate” (Cancello del Debito) suonerebbe forse più appropriato.

Ma l’ironia più gustosa, in puro stile finanziario, è che a vendere questo debito colossale sia JPMorgan. Proprio la banca il cui capo stratega di mercato, Michael Cembalest, solo il mese scorso scriveva una nota sferzante sulla situazione di Oracle. Cembalest sottolineava come il titolo Oracle fosse schizzato grazie alla promessa di 60 miliardi di dollari all’anno da OpenAI, evidenziando che:

- OpenAI non guadagna ancora quella cifra.

- Oracle non ha ancora costruito i data center necessari.

- L’operazione richiederà 4,5 GW di potenza (l’equivalente di quattro centrali nucleari) che nessuno produce e che dovranno essere tolte ma famiglie e imprese, a suon di prezzi più alti. .

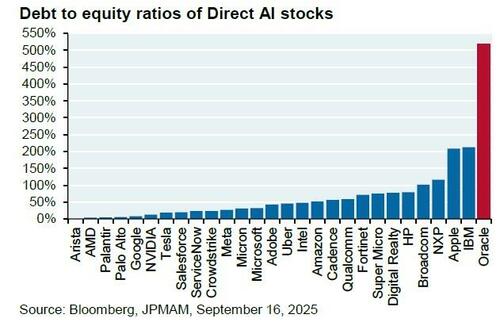

- Il rapporto debito/equity di Oracle è già al 500%, contro il 50% di Amazon o il 30% di Microsoft.

Cembalest concludeva, citando un altro analista, che “non c’è modo per Oracle di pagare tutto questo con il flusso di cassa. Deve raccogliere capitale o debito”. E indovinate quale banca sta aiutando Oracle a fare proprio questo? Esatto, il suo stesso datore di lavoro, JPMorgan. L’oligopolio stabile dei “hyperscaler” (come Google o Microsoft) che si autofinanziavano sta decisamente scricchiolando.

Per certe aziende ch stanno costruendo data-center l’effetto leva sul debito , qui mostrato dal grafico del debito/mezzi propri, sta assumento posizioni stellari, elevatissime, e i mezzi propri sono assolutamente insufficienti. I creditori Oracle prenderanno ottimi interessi probabilmente, ma non dormiranno sonni tranquilli.

Rapporto debito/capitale per diverse aziende nel settore dei data center AI

Non solo Oracle: Meta e i nuovi “Barbari alla porta”

Questo non è un caso isolato. Poche settimane fa, Meta (Facebook) ha chiuso un accordo da 29 miliardi di dollari in debito e azioni con PIMCO e il colosso del credito privato Blue Owl per l’espansione dei suoi data center.

La parte interessante? PIMCO, che ha acquistato circa 18 miliardi del deal, ha visto le obbligazioni salire rapidamente sul mercato secondario, guadagnando circa 2 miliardi di dollari “sulla carta”. Cosa sta facendo? Sta già vendendo silenziosamente circa 1 miliardo di dollari, cercando di liberarsi della patata bollente prima che scotti troppo, senza spaventare il mercato. Meglio l’uovo oggi che la gallina domani, soprattutto visto che la gallina è insicura.

Ma il vero capolavoro speculativo riguarda TeraWulf, un ex-minatore di Bitcoin (sì, avete letto bene) che si è reinventato nel business dei data center AI. TeraWulf è riuscita a raccogliere 3,2 miliardi di dollari tramite un’emissione di obbligazioni unsecured (non garantite) di tipo “junk” (spazzatura).

Si tratta della più grande vendita di “junk bond” guidata da una banca di Wall Street (Morgan Stanley) dalla famosa acquisizione di RJR Nabisco nel 1989, quella immortalata nel libro Barbarians at the Gate. La domanda è stata stellare (oltre 11 miliardi di ordini) grazie a una struttura innovativa: un “backstop” (una rete di sicurezza) fornito nientemeno che da Google.

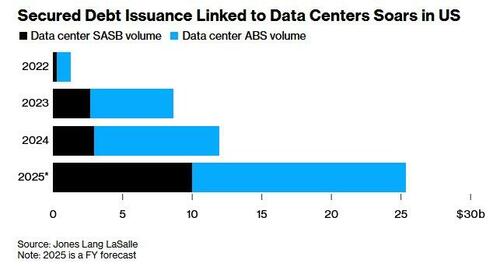

Debiti garantiti emessi verso i fornitori di data center. In azzurro ABS, in nero arantiti dal complesso dei beni aziendali.

La “Garanzia” di Google: un rischio sottovalutato?

Il mercato si è tuffato su TeraWulf perché “tanto paga Google”. Ma è davvero così? Analizzando i dettagli, la garanzia di Google sembra un capolavoro di ingegneria finanziaria a rischio limitato (per Google, ovviamente):

- Condizione 1: La garanzia di Google scatta solo se l’affittuario del data center (una startup britannica chiamata Fluidstack) va in default o fallisce.

- Condizione 2: La garanzia si attiva solo dopo che il data center è completato e pienamente operativo.

- La Scadenza: La costruzione ha una timeline definita “aggressiva”. Se la costruzione ritarda di oltre 180 giorni, Fluidstack può annullare il contratto di leasing, e la garanzia di Google… svanisce.

In sintesi: c’è un’altissima probabilità che TeraWulf possa fallire durante la costosa fase di costruzione, prima che la garanzia di Google diventi mai operativa.

E non è finita: anche Cipher Mining, un altro ex-minatore di cripto, si prepara a raccogliere miliardi in junk bond, sempre con il presunto “ombrello” di Google.

Stargate prevede investimenti privati e pubblici per 500 miliardi di usd negli USA per la AI. Futuro centro Stargate

La Bank of England inizia a preoccuparsi

In mezzo a questa euforia da debito, una voce istituzionale si è finalmente levata. La Bank of England (BOE) ha comunicato che sta monitorando attivamente i prestiti concessi ai data center, definendoli una “scommessa a senso unico” sul futuro dell’AI.

Se prima la BOE si preoccupava delle valutazioni azionarie (rischio di bolla sui titoli), ora la sua attenzione si è spostata sui legami tra le società di AI e il settore finanziario.

La preoccupazione è cresciuta vedendo che la spesa del settore si è spostata dall’assunzione di personale (finanziata con capitale proprio) alla costruzione di infrastrutture da miliardi di dollari (finanziate a debito), infrastrutture che, nota la BOE, hanno “limitati usi alternativi”.

Come ha scritto lo staff della BOE in un post ufficiale: “Se la scala prevista di investimenti finanziati a debito nell’AI… si materializzerà, i rischi per la stabilità finanziaria sono destinati a crescere“. Le banche sono esposte sia direttamente (prestiti alle aziende AI) sia indirettamente (prestiti a fondi di private credit che a loro volta finanziano questi progetti).

Un settore a rischio è quello delle cartolarizzazioni (ABS e CMBS) legate ai data center, un mercato che vale già circa 49 miliardi di dollari. La festa del debito AI è in pieno svolgimento, ma qualcuno alle banche centrali ha iniziato a guardare l’orologio.

Domande & Risposte

1. Perché questi debiti sono considerati così rischiosi se l’AI è chiaramente il futuro?

Il rischio non risiede nel potenziale dell’AI, ma nella struttura del finanziamento e nel disallineamento temporale. Queste aziende stanno contraendo debiti enormi (come Oracle con una leva al 500%) per costruire infrastrutture costosissime (data center) prima di avere i flussi di cassa garantiti per ripagarli. Se la domanda di AI dovesse rallentare, o se i tassi d’interesse rimanessero alti, queste aziende si ritroverebbero con asset iperspecializzati (con “limitati usi alternativi”) e un debito insostenibile. È una scommessa sul fatto che i ricavi futuri cresceranno più velocemente del costo del debito.

2. Cosa c’è di strano nel ruolo di JPMorgan nel finanziare Oracle?

L’ironia, tipica del mondo finanziario, è la palese contraddizione interna. Da un lato, il braccio di analisi strategica della banca (Michael Cembalest) pubblica report molto critici, avvertendo i clienti che Oracle è iper-indebitata e che il suo piano di espansione AI non è sostenibile con i flussi di cassa attuali. Dall’altro lato, il braccio di investment banking della stessa JPMorgan è in prima linea per organizzare e vendere proprio quel debito da 38 miliardi di dollari, guadagnando laute commissioni. In pratica, la banca monetizza un rischio che i suoi stessi analisti hanno identificato come problematico.

3. La garanzia di Google su TeraWulf non rende l’investimento sicuro?

No, o almeno non quanto il mercato sembra credere. La garanzia di Google è “condizionata” e non copre il rischio più grande: il fallimento durante la costruzione. Google garantisce il debito solo se l’impianto è finito e operativo e solo se l’affittuario (Fluidstack) fallisce dopo essersi insediato. Se TeraWulf, un ex-minatore di crypto, finisce i soldi durante la costruzione (descritta come “aggressiva”) o ritarda la consegna di 6 mesi, la garanzia di Google decade. Gli investitori in obbligazioni spazzatura si ritroverebbero con un data center incompleto e nessuna rete di sicurezza.

Infrastrutture e sicurezza: come un traliccio in Italia ha quasi fermato la Germania

Mentre la NASA riporta gli astronauti sulla Terra, c’è chi ha già venduto la Luna (e incassato milioni)

La Francia saluta Microsoft: Parigi sceglie Linux per la sovranità digitale

L’UE, oltre a non essere all’altezza dei propri compiti, ha dimostrato di essere anche ignorante: il caso della Biennale di Venezia

You must be logged in to post a comment Login