EnergiaMaterie prime

Il decollo verso il nulla: come l’Europa si è messa a terra da sola tra crisi del Jet Fuel, SAF ed ETS

L’Europa chiude le raffinerie e si affida all’Asia per il carburante aereo: tra sanzioni alla Russia e costi ETS, la sovranità nei cieli è a rischio, ma soprattutto per una nostra scelta.

Mentre i cieli mondiali tornano a riempirsi di scie bianche, con un traffico aereo che nel biennio 2023-2024 ha finalmente recuperato i volumi pre-pandemici, l’Occidente — e in particolare la “vecchia” Europa — si scopre nuda davanti a una colonna di distillazione. Il carburante per aviazione (il Jet A-1), una volta dato per scontato come l’aria, è diventato il simbolo plastico di un suicidio industriale programmato. Tra normative ambientali punitive, una raffinazione in fuga verso Oriente e l’illusione dei biocarburanti, il rischio non è solo di pagare biglietti carissimi, ma di trovarsi con i serbatoi vuoti proprio quando la geopolitica decide di presentare il conto.

La grande migrazione della raffinazione: Pechino al sorpasso Washington

Per decenni, il controllo della raffinazione è stato il termometro della potenza industriale. Nel 2000, USA, Europa e Giappone controllavano quasi la metà della capacità mondiale. Oggi, il baricentro si è spostato inesorabilmente verso l’Asia e il Medio Oriente.

Il 2023 è stato l’anno del sorpasso storico: la Cina ha raggiunto una capacità nominale di 18,48 milioni di barili al giorno (mb/d), superando i 18,42 mb/d degli Stati Uniti. Sebbene gli impianti americani restino più efficienti e “complessi” (grazie a un utilizzo intensivo delle raffinerie della Gulf Coast), il segnale è chiaro: la capacità di produrre carburante segue la crescita dei mercati emergenti e la volontà politica di Pechino di farsi hub globale.

Ecco come si distribuisce oggi (al 2025), il potere di trasformazione del greggio:

| Posizione | Paese | Quota Globale (%) | Note Strutturali |

| 1 | Cina | ~17,8% | Strategia di stato: mega-complessi petrolchimici e controllo delle quote di export. |

| 2 | Stati Uniti | ~18,8% (effettiva) | Alta complessità, ma logistica interna frenata da leggi obsolete (Jones Act). |

| 3 | India | ~6,8% | Il nuovo “raffinatore del mondo”, specializzato nel processare greggi pesanti. |

| 4 | Russia | ~6,0% | Capacità solida, ma isolata tecnologicamente dalle sanzioni occidentali. |

| 5 | Arabia Saudita | ~3,4% | Transizione da esportatore di greggio a gigante dei prodotti finiti. |

Quindi non è corretto affermare che, finito il carburante avio proveniente dal Golfo Arabo, non ce ne sia più: altri operatori lo producono, e in abbondanza. Il problema non è chi lo produce, ma chi NON lo produce più.

Il “Capolavoro” Europeo: ETS, SAF e la chiusura delle raffinerie

In questo scenario, l’Europa brilla per la sua assenza, o meglio, per la sua ritirata strategica. Il sistema di tassazione del carbonio (EU ETS) e le rigide normative ambientali hanno reso la raffinazione nel Vecchio Continente un’attività filantropica, più che economica. I costi di conformità sono talmente elevati da spingere i grandi gruppi alla chiusura o alla riconversione.

Entro il 2025, impianti storici come Grangemouth nel Regno Unito e Wesseling in Germania cesseranno le attività o passeranno alla produzione di biocarburanti. Il risultato? Un deficit strutturale di Jet Fuel che rende l’Europa un ostaggio logistico. Per tentare di lavarsi la coscienza (e rispettare i target climatici), Bruxelles punta tutto sui SAF (Sustainable Aviation Fuel). Peccato che la produzione di SAF sia ancora una frazione irrisoria della domanda, costosissima e dipendente da materie prime spesso importate proprio da quegli attori che stiamo cercando di evitare. È il paradosso di voler volare “verde” senza avere più le fabbriche per produrre nemmeno il combustibile “nero”.

La “Lavatrice” Indiana e il Realismo Geopolitico

Mentre l’Europa si impone vincoli morali, il resto del mondo gioca a scacchi. L’India è diventata il caso di studio perfetto dell’arbitraggio geopolitico post-2022. Grazie alle sanzioni sul greggio russo, Nuova Delhi acquista petrolio da Mosca a prezzi scontati, lo raffina nei suoi avanzatissimi impianti (come Jamnagar) e lo rivende sotto forma di Jet Fuel ed Euro-diesel proprio all’Europa.

Nel 2023, l’export indiano di distillati verso l’Europa è passato da 205 a 315 kb/d. In pratica, gli aerei europei volano grazie a petrolio russo “lavato” in India e certificato come conforme agli standard occidentali. Un giro immenso, costoso in termini di logistica (ton-miles), che arricchisce i raffinatori indiani e rende la nostra “indipendenza” energetica una barzelletta da circolo accademico.

Chi consuma il carburante avio?

Se questi sono i produttori, chi sono i consumatori? La seguente tabella, basata sui dati dei consumi giornalieri 2022-23 , ce ne dà un’idea, mostrando come esiste si una dicotomia, ma soprattutto a sfavore dell’Europa (dati EIA e Statistical Review of World Energy per il biennio 2022-2023.:

| Posizione | Paese | Consumo Stimato (kb/d) | Profilo della Domanda e Contesto Macroeconomico |

| 1 | Stati Uniti | 1.653 kb/d (2023) | Leader assoluto. Il mercato interno è trainato per circa l’85% dall’aviazione commerciale civile, con una residua componente di aviazione generale (8%) e militare (7%). La vastità territoriale rende i voli domestici essenziali e non sostituibili dal trasporto terrestre. |

| 2 | Cina | 828 kb/d (2023) | Il mercato più volatile. Nel 2023 ha registrato un rimbalzo del +74% a seguito dell’abolizione delle restrizioni pandemiche. La rapida urbanizzazione e la crescita della classe media alimentano un’impennata strutturale, sebbene l’economia complessiva mostri segni di rallentamento. |

| 3 | Giappone | 216 kb/d (2023) | Nonostante una popolazione in declino e una vasta rete ferroviaria ad alta velocità, il Giappone rimane un hub cruciale per le rotte aeree asiatiche e transpacifiche. |

| 4 | Russia | 212 kb/d (2022/2023) | Il consumo è sostenuto artificialmente dalla vastità geografica della federazione e dalla chiusura dello spazio aereo europeo, che costringe a voli interni o rotte molto più lunghe per raggiungere l’Asia e il Medio Oriente. |

| 5 | Regno Unito | 208 kb/d (2022) | L’aeroporto di Heathrow agisce da principale nodo di scambio tra il Nord America, l’Europa e l’Asia. La domanda britannica risente tuttavia di una debolezza macroeconomica post-Brexit e di pressioni ambientali. |

| 6 | Germania | 195 kb/d (2022) | Fortemente legata alla logistica merci globale (es. hub cargo DHL a Lipsia e Lufthansa Cargo a Francoforte). Ha risentito della contrazione della produzione industriale manifatturiera. |

| 7 | Emirati Arabi Uniti | 169 kb/d (2022) | Modello di puro hub (“super-connector”). Il consumo non è legato alla demografia domestica, ma al transito intercontinentale operato da compagnie statali (Emirates, Etihad) tra Oriente e Occidente. |

| 8 | Singapore | 146 kb/d (2022) | Identico paradigma degli EAU. Aeroporto di Changi come perno vitale del sud-est asiatico. Altissimo livello di consumo pro-capite esclusivamente per i voli internazionali. |

| 9 | Francia | 142 kb/d (2022) | Consumo storicamente forte, ma soggetto a recenti normative che vietano i voli nazionali brevi se coperti da treni ad alta velocità in meno di 2,5 ore, segnando un precedente per la riduzione volontaria della domanda in Europa. |

| 10 | India | 133 kb/d (2022) | Tasso di crescita tra i più alti al mondo, sostenuto dalla demografia in espansione e da ordini record di migliaia di nuovi aeromobili da parte di vettori come IndiGo e Air India. |

| 11 | Canada | 128 kb/d (2022) | Consumo legato alla geografia espansa e all’estesa integrazione economica transfrontaliera con gli Stati Uniti. |

| 12 | Corea del Sud | 136 kb/d (2023) | Elevata mobilità turistica verso l’Asia orientale e forte propensione all’export aereo per l’industria tecnologica avanzata (semiconduttori). |

Vulnerabilità Logistiche: Canali chiusi e serbatoi vuoti

La dipendenza dalle importazioni non è solo un problema di costi, ma di sicurezza. Il 2024 ha mostrato quanto sia fragile il sistema:

- Mar Rosso: Gli attacchi Houthi hanno costretto le petroliere cariche di carburante avio dal Medio Oriente a circumnavigare l’Africa. Risultato: due settimane di ritardo e noli alle stelle.

- Canale di Panama: Una siccità senza precedenti ha ridotto i transiti, bloccando i surplus della Gulf Coast verso il Pacifico.

Se eventi tutto sommato parziale sono riusciti a mettere in difficoltà il mercato nel 2023-24, possiamo immaginare cosa sta succedendo ora.

Prezzi fuori controllo

Infatti i prezzi del carburante avio stanno decollando verso le stelle, come indica chiaramente il sito IATA.

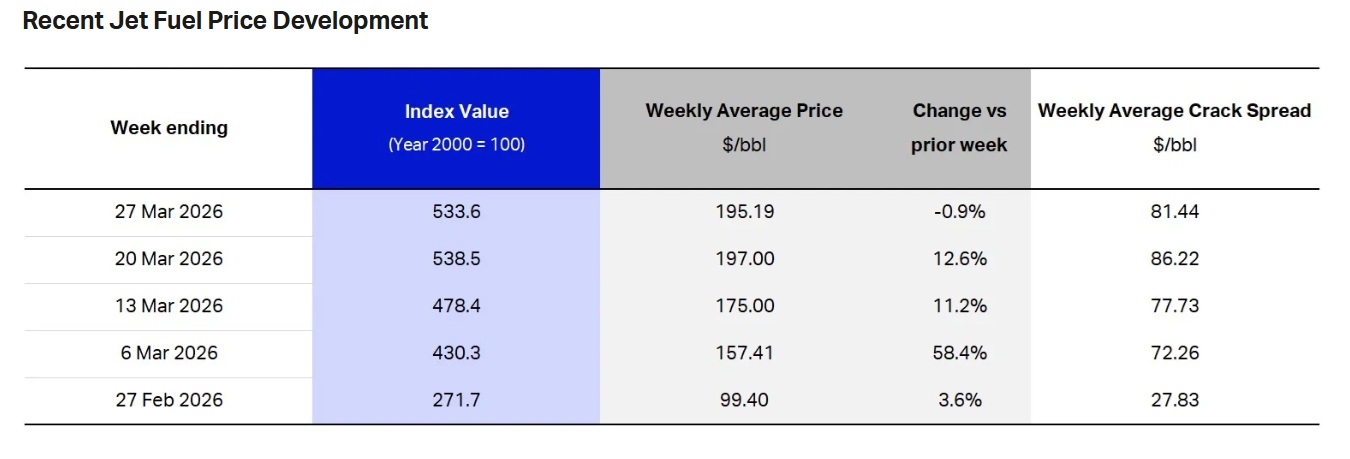

In generale il prezzo del carburante è arrivato ad essere 5 volte quello del 2000, ma, soprattutto è praticamente raddoppiato rispetto all’ultima settimana di febbraio, come possiamo vedere dalla seguente tabella:

Prezzi del carburante, da dati IATA, dal 27 febbraio al 27 marzo

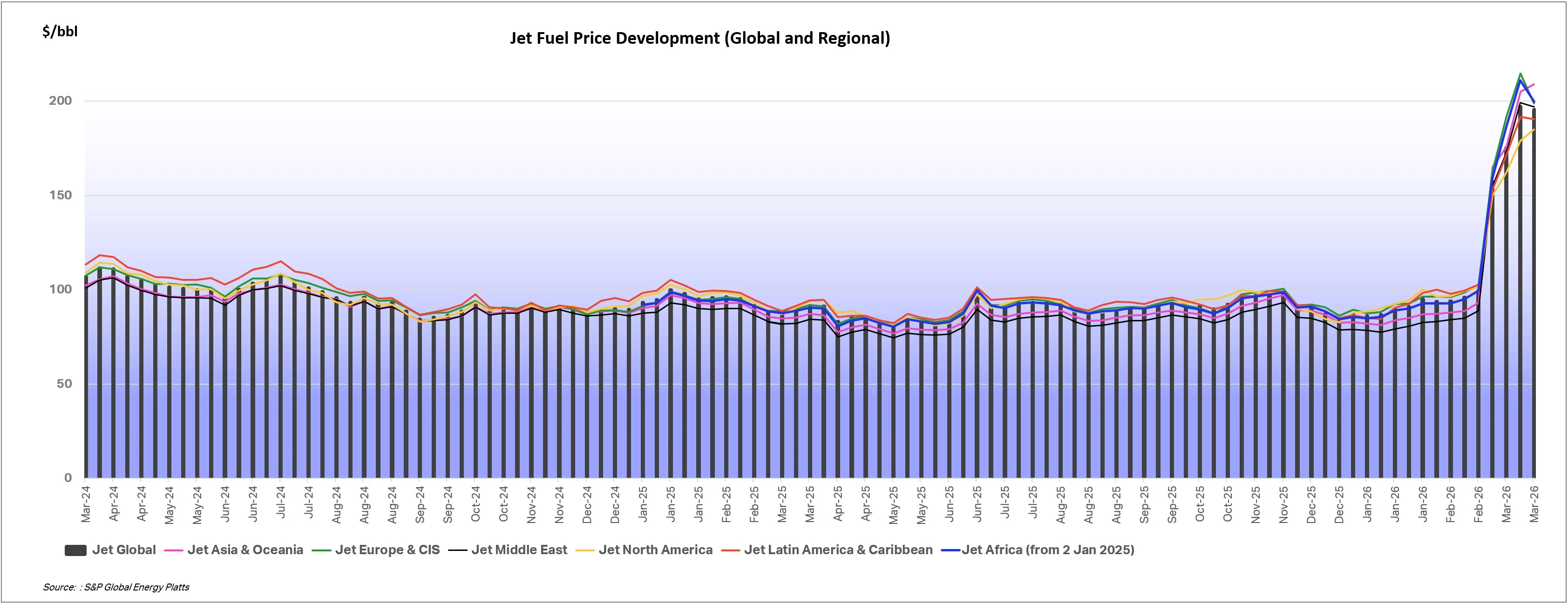

Il grafico sottostante mostra l’andamento del prezzo, con il picco legato alla crisi in Medio Oriente.Vediamo come il picco appaia essere stato raggiunto, e ora la distruzione della domanda rischia di portare a una stabilizzazione, se non a un calo, dei prezzi.

La sovranità non si compra al mercato

Il carburante per aviazione non è un bene sostituibile nel breve periodo. La densità energetica necessaria per far volare un aereo di linea non si ottiene con le batterie, e nemmeno (per ora) con l’idrogeno. L’Europa ha scelto la strada della deindustrializzazione felice, delegando la produzione di un asset strategico a regimi autoritari o a competitor sistemici, convinta che basti una norma scritta a Bruxelles per garantire l’approvvigionamento.

Se non si inverte la rotta sulla protezione della capacità di raffinazione interna e non si mitiga il peso dei costi normativi (ETS), l’aviazione europea diventerà un bene di lusso estremo, servito da filiere lunghe, fragili e politicamente ricattabili. Keynes diceva che “nel lungo periodo siamo tutti morti”, ma continuando così, l‘industria aerea europea rischia di non arrivare nemmeno al dopocena.

Sospendere il Patto o tagliare sanità e investimenti: appello bipartisan per salvare famiglie e imprese

Due referendum, una verità scomoda: in Italia il giudizio democratico è diventato selettivo

Sigonella 1985: l’ultimo sussulto della sovranità italiana

Crisi energetica globale: lo scontro USA-Iran fa esplodere il gas. L’Asia e l’Europa tornano al carbone

You must be logged in to post a comment Login