Attualità

ITALIA – BULGARIA (NO NON E’ LA SEMIFINALE DEI MONDIALI) di Fabio Dragoni

“Ore di passione sui mercati finanziari” oppure “torna l’incubo dello spread” ma anche “sale il costo del nostro debito” per finire con un “conti pubblici a rischio” e via titolando.

Sono solo alcuni dei commenti a caldo alla giornata finanziaria che ha visto salire il rendimento dei nostri titoli di debito a 10 anni ad oltre il 3% tonando a toccare livelli del 2014.

Ovviamente non mancano le legittime strumentalizzazioni politiche: tutto sarebbe dovuto ad una nuova crisi di fiducia innescata dall’esecutivo Salvini Di Maio. Cosa abbia di preciso dato il via a tutte queste vendite non è tuttavia lecito saperlo visto che non sono stati approvati provvedimenti particolari, inaspettati e dirompenti. Basta tuttavia alzare lo sguardo e come al solito si capisce qualcosa in più di ciò che sta succedendo. Il 2 agosto la Banca di Inghilterra ha alzato il tasso ufficiale di sconto allo 0,75% lasciando intendere che non potrebbe che essere l’inizio. Se i tassi aumentano tutte le obbligazioni in circolazione devono necessariamente diminuire di prezzo affinché il rendimento (rapporto fra cedola e prezzo) si adegui ai nuovi e più alti valori di mercato. A questo si aggiunga che nell’eurozona la Banca Centrale Europea ha ormai da tempo ufficialmente annunciato e già iniziato un disimpegno graduale dal Quantitative Easing; che tradotto significa sempre meno acquisti. Riassumendo: tassi più alti con il più grande compratore che se la dà a gambe e quindi il risultato non potrà che essere una generalizzata diminuzione dei prezzi delle obbligazioni in circolazione. E infatti stanno aumentando i rendimenti di tutte le obbligazioni. Aumenta inoltre il differenziale di rendimento fra tutte le obbligazioni e quelle tedesche con alcune luminose eccezioni . Ed è su una di questa eccezioni che è utile soffermare la nostra e vostra attenzione. I titoli di stato a 10 anni emessi dalla Bulgaria (la cui moneta è il LEV) rendono lo 0,6% in più rispetto alla Germania invece del nostro 2,60% ed oltre (fonte worldgovernmentbonds.com).

Vabbè obietterà qualcuno che sicuramente la Bulgaria è un creditore più affidabile rispetto all’Italia e quindi paga giustamente di meno. Peccato che che la Bulgaria abbia un rating di Standard and Poors di BBB-. Sufficienza risicatissima al di sotto della quale il debito è considerato dagli investitori spazzatura mentre l’Italia è posizionata un gradino più alto: BBB.

Di nuovo la verità viene a galla in un mare di menzogne: lo spread non c’entra nulla con l’affidabilità del debito pubblico. Se solo la BCE dichiarasse che non intende tollerare differenziali di rendimento superiori all’1% fra i vari debiti dell’eurozona, subito gli investitori acquisterebbero in massa tutti i titoli e farebbero buoni affari fino a che gli spread non si saranno allineati a tali valori ben sapendo che se non lo fanno loro lo farebbe la Banca Centrale i cui mezzi sono per definizione illimitati essendo la monopolista nell’emissione di moneta.

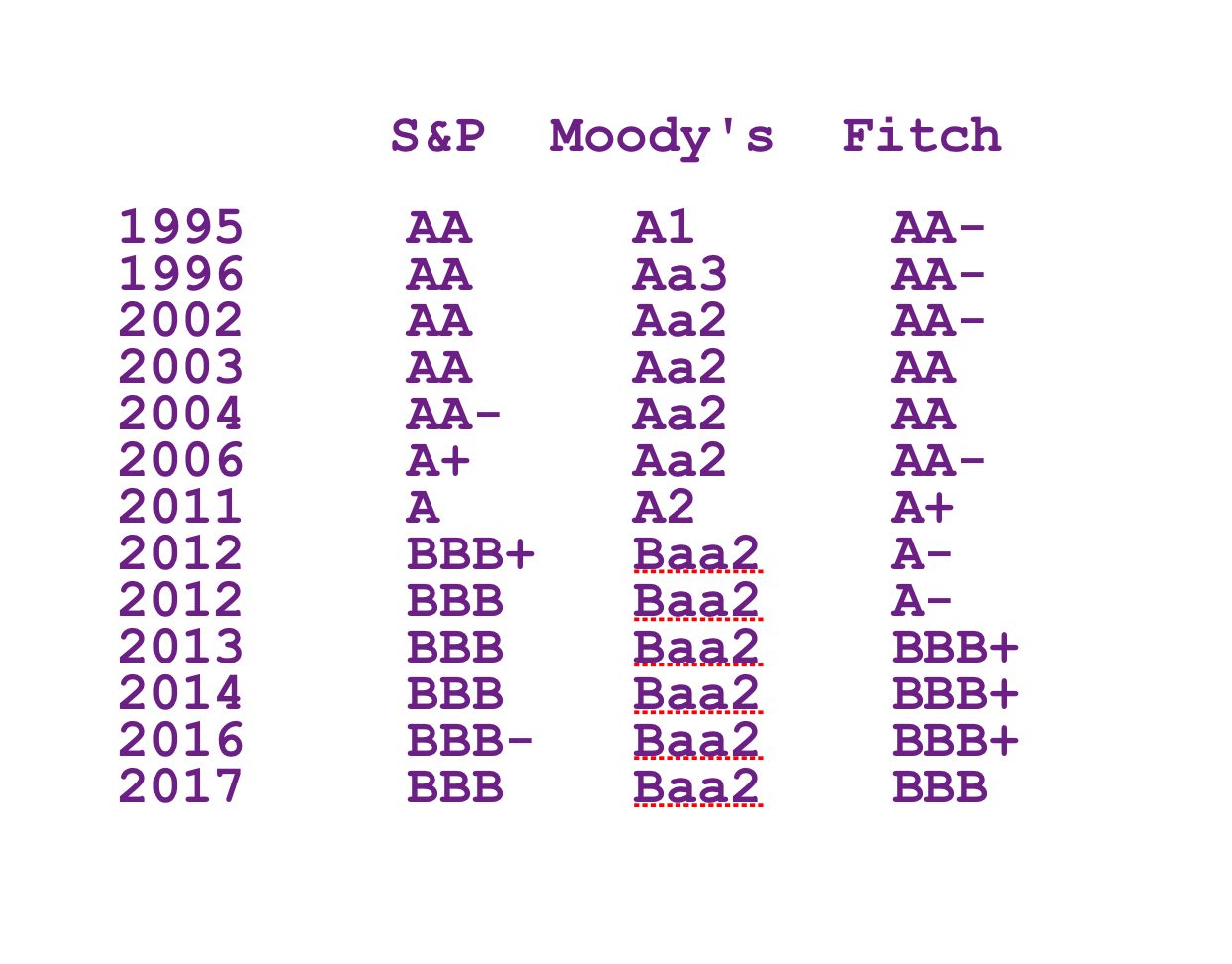

Lungi da me considerare vangelo il giudizio delle agenzie di rating, ma già sento in lontananza lo squittire di chi dice che grazie all’euro il rating dell’Italia non è ancora al livello spazzatura. Segnalo a questi incalliti euroinomani in servizio effettivo permanente che nel 1995, prima che l’Italia abbandonasse il cambio flessibile rientrando nel Sistema Monetario Europeo, antesignano dell’euro, il nostro debito aveva un giudizio AA. Praticamente ad un passo dal massimo dei voti. Per spiegare il presente o prevedere il futuro basta saper leggere il passato.

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati