Attualità

INSIDE ESPAÑA: ciclo di Frenkel al quadrato (parte 2)

Oramai la crisi da recessione è diventata stagnazione: bassi investimenti, bassissima inflazione ed altissima disoccupazione sono diventati una costante comune dato che la soluzione più ovvia (ovvero l’uscita dalla moneta unica) non viene (ancora) presa in considerazione da chi ne avrebbe pieni poteri. In España più di tutti, data l’esistenza di città fantasma, crolli bancari non indifferenti e continui ribassi dei prezzi nel settore immobiliare. Tutto questo ha un nome: CICLO DI FRENKEL.

COS’È IL CICLO DI FRENKEL?

Il ciclo di Frenkel-Neftçi è una teoria economica (apparsa per la prima volta nella letteratura economica nel 1998) ideata dagli omonimi economisti in cui si descrive l’andamento di due paesi con differenziali macroeconomici consistentemente eterogenei (dall’inflazione alla spesa pubblica passando

vivendo (ricordando grosso modo quella attuale europea) studiando le oltre 70 unioni valutarie avvenute negli ultimi 150 anni. Ovviamente il finale non è felice per gli amanti delle unioni ed i singoli esempi devono essere attentamente analizzati in quanto vi sono profonde differenze per ogni caso. Le 7 fasi sono le seguenti:

- Il Paese accettando l’unione monetaria, liberalizza i movimenti di capitale.

- Affluiscono i capitali esteri, che trovano conveniente investire in un Paese dove i tassi di interesse sono più alti, ma è venuto meno il rischio di cambio.

- Il flusso di liquidità fa crescere consumi e investimenti, quindi crescono Pil e occupazione.

- Tuttavia aumentano anche l’inflazione e il debito privato; inoltre si creano bolle azionarie e immobiliari.

- Un evento casuale crea panico tra gli investitori stranieri, che arrestano i finanziamenti.

- Inizia la crisi: si innesca un circolo vizioso tra calo del Pil e aumento del debito pubblico. Il governo taglia la spesa pubblica o aumenta le tasse, aggravando la recessione.

- Il Paese è costretto ad abbandonare il cambio fisso e a svalutare.

Analizziamo brevemente e nel dettaglio le seguenti fasi applicate alla situazione iberica.

1. Il Paese accettando l’unione monetaria, liberalizza i movimenti di capitale.

Due paesi stringono un legame (ipotizziamo la tanto vituperata coppia Spagna – Germania). Prima dell’avvento della moneta unica, l’investitore tedesco doveva fare due calcoli prima di investire i suoi marchi in Bonos spagnoli

2. Affluiscono i capitali esteri, che trovano conveniente investire in un Paese dove i tassi di interesse sono più alti, ma è venuto meno il rischio di cambio

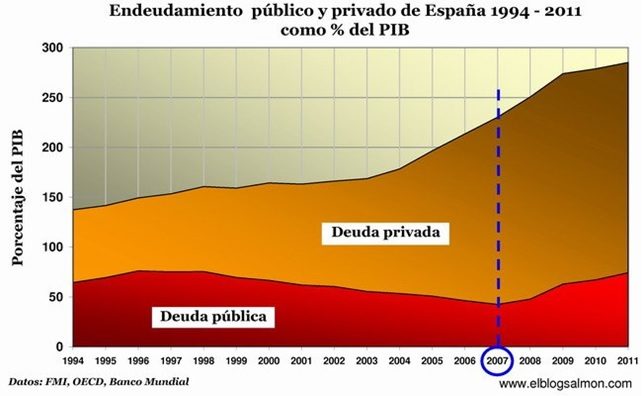

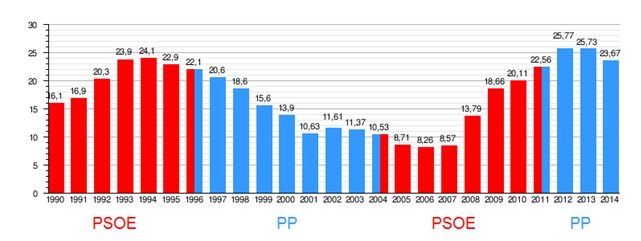

Questa frase criptica in realtà significa che la Germania trova molto conveniente investire in Spagna dato che viene meno il rischio del cambio, pur tralasciando i tassi dei Bonos elevati. In parole povere si ha la botte piena e la moglie ubriaca. Alla Spagna arrivano capitali a dismisura, arrivando a prestare in settore in cui prima era impensabile ricevere (o vedersi offerti) dei prestiti: vacanze, cellulari, apparecchi radiotelevisivi, prestiti per pagare altri prestiti ecc ecc. Come si denota dal grafico, tutte queste cose hanno un nome: debito privato. Gli investitori, non potendo più “giocare” sul cambio valutario, hanno spostato il centro degli

3. Il flusso di liquidità fa crescere consumi e investimenti, quindi crescono Pil e occupazione

Il continuo arrivo di liquidità nel paese innesca una serie di reazioni positive da parte del mercato nazionale, portando ad un abbassamento generale della disoccupazione e ad un aumento del PIL, migliorando così i dati economici agli occhi dell’Europa. Sono gli anni anche delle riforme liberali di Zapatero, portando la Spagna sempre di più nell’interesse delle banche e dei mercati che, grazie all’abbassamento dei Bonos, prestano a tutta forza fiumi di danaro, dato sempre un tasso relativamente più alto rispetto ai Bund. Le imprese che trainano questo successo grazie al danaro prestato allegramente dalle banche sono quelle edili.

4. Tuttavia aumentano anche l’inflazione e il debito privato; inoltre si creano bolle azionarie e immobiliari

I continui afflussi di danaro spingono l’economia, drogata come non mai e con nuove opportunità di crescita non più sostenuta da riforme che ne permettono il proseguo anche nel lungo periodo c

5. Un evento casuale crea panico tra gli investitori stranieri, che arrestano i finanziamenti

La famosa crisi della Lehman porta ad un panico diffuso in tutto il mondo, in particolare in Europa in quanto le causa sono le medesime: erogazione dei prestiti a soggetti inaffidabili (o divenuti tali) con conseguente mancato recupero della liquidità. Iniziano i primi fallimenti nell’industria edile – immobiliare (primo fra tutti la Martinsa –

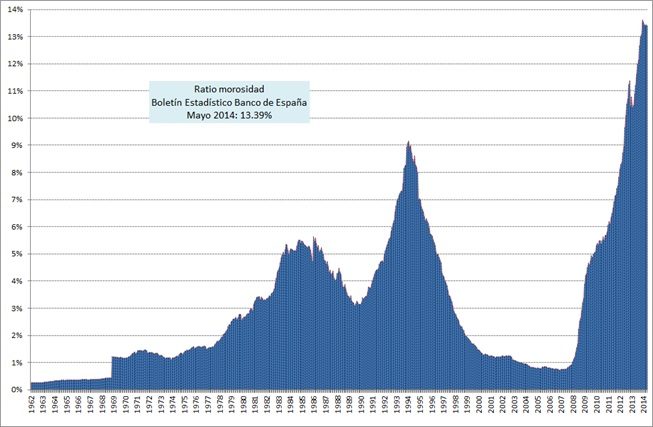

(in alta definizione qui -> Ratio Morosidad )

6. Inizia la crisi: si innesca un circolo vizioso tra calo del Pil e aumento del debito pubblico. Il governo taglia la spesa pubblica o aumenta le tasse, aggravando la recessione

Non potendo scaricare le tensioni sul mercato dei cambi per far affluire nuova liquidità le tensioni accumulate nel si

Partono innumerevoli proteste e scioperi che portano la popolazione alla disperazione ed ancora oggi questa fase perdura. Il sogno spagnolo si è infranto in mille cocci.

7. Il paese è costretto ad abbandonare il cambio fisso ed a svalutare

Come si suol dire un’immagine vale più di mille parole …

Un nuovo ciclo di Frenkel per la Spagna? Conclusioni e considerazioni

Con l’avvio del programma QED di Mario Draghi (presidente della BCE) nel gennaio 2015 gli istituti di credito europei verranno di liquidità pari a 1000 miliardi di euro entro il 2016. Per la Spagna si parla di 60’000 milioni di euro entro settembre 2016. La preoccupazione principale è che si è convinti che ciò stimolerà l’economia rendendo più facili i prestiti, liberando le banche del Vecchio Continente dai titoli tossici per facilitarne l’elargizione di nuovi, senza pensare che sono stato il problema principale: la crisi spagnola è nata a causa di milioni di prestiti a soggetti ritenuti inaffidabili ed ora si foraggiano ed incitano le banche a prestare ancor più soldi per stimolare la crescita. In pratica un Ciclo di Frenkel al quadrato in cui si riparte dalla fase 2 con le dovute accortezze del caso. Degli esempi?

Per non parlare delle innumerevoli pubblicità in ogni filiale de La Caixa, Bankia e Santander in cui si offrono prestiti ad interessi bassissimi per cambiare il televisore o andare a sciare sulla Sierra Nevada. Si sta procedendo verso un sentiero pericoloso in quanto i prestiti (apparentemente) semplici uniti ai prezzi degli immobili in continuo ribasso possono scatenare una nuova crisi di liquidità iberica, ben peggiore della prima dalla quale non si sta uscendo. Proprio dell’altro giorno è la notizia, da parte del telegiornale 24H, che sono in costante aumento le morosità ed i crediti inesigibili. D’altronde si sa: il lupo perde il pelo, ma non il vizio. Attendiamo gli sviluppi futuri, specie con l’affaire Deutsche Bank alle porte …

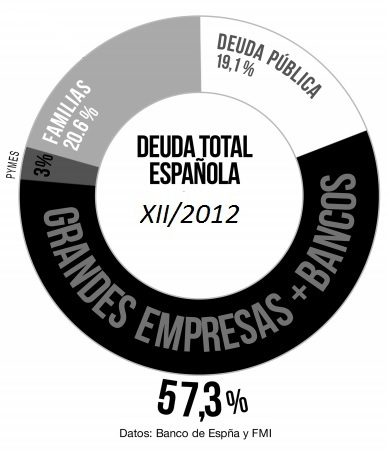

Pymes: PMI Spagnole

Fonti:

www.economiadigital.es

http://economia.elpais.com/economia/2015/01/22/actualidad/1421930158_392049.html

http://inctpped.ie.ufrj.br/spiderweb/pdf_2/15_frankel_Lax_Public_Sector.pdf

http://valenciaplaza.com/rodriguez-cnmv-la-intervencion-del-banco-madrid-podria-haber-puesto-en-riesgo-la-industria-de-los-fondos

https://actualidad.rt.com/economia/view/26535-Ciudades-fantasma-en-Espa%C3%B1a-una-se%C3%B1al-de-decadencia-econ%C3%B3mica

http://www.elmundo.es/economia/2014/12/31/54a2e3fdca474108278b4576.html

http://www.elconfidencial.com/espana/2015-09-26/valdeluz-de-ciudad-fantasma-a-paraiso-de-mileuristas-y-divorciados_1037338/

http://www.elmundo.es/elmundo/2008/08/28/television/1219927531.html

http://goofynomics.blogspot.com.es/2012/11/il-romanzo-di-centro-e-di-periferia.html

https://www.wikimedia.org/

http://www.bde.es/bde/es/