CulturaEconomia

In Giappone si schianta l’attivo della Bilancia dei Pagamenti, a livelli di 30 anni fa

Nel 2013 la Bilancia Commerciale Giapponese, e la Bilancia dei Pagamenti (Conto Corrente) hanno continuato a peggiorare, nonostante una svalutazione del 20-25% dello Yen verso Euro e Dollaro.

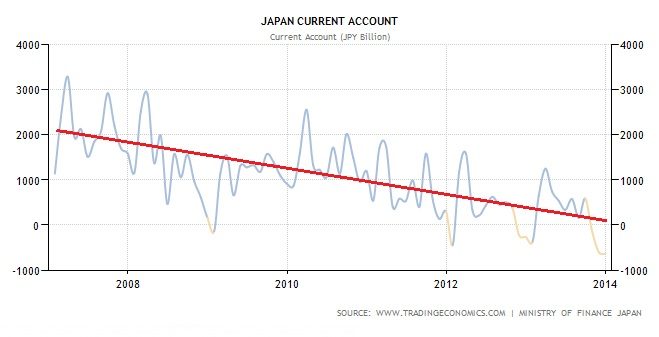

Il deficit delle partite correnti del Giappone in termini non destagionalizzati si è attestato a 638,6 miliardi di yen a dicembre, in rialzo rispetto ai 592,8 miliardi di yen del mese precedente. Lo ha reso noto il Ministero delle Finanze nipponico. Il dato è superiore al consenso degli esperti interpellati dal Nikkei e dal Wall Street Journal (695,3 miliardi di yen). Nell’intero 2013 il Giappone ha registrato un surplus delle partite correnti di 3.310 miliardi di yen.

Vediamo ora il contributo di Rischio Calcolato

L’Anomalia Giapponese o il Nuovo Normale per Gli Stampatori di Moneta Sovrana?

Mi sa che qualcuno dovrà inventarsi qualche stravagante teoria economica “just in time” per giustificare le meraviglie della moneta sovrana e della “svalutazione competitiva”.

Ora qui non stiamo criticando questo approccio monetario, solo facendo notare che in Giappone sta accadendo l’esatto contrario di quanto certi fenomeni della moneta sovrana, supposti professorini universitari, ci hanno raccontato in questi mesi (uno in particolare arruolato nella Lega Nord: cioè Borghi. L’altro tizio non intendo neppure nominarlo)

Si tratterebbe del deficit delle partite correnti del Giappone il quale esattamente al contrario di quanto avrebbe dovuto (ma proprio con precisione millimetrica) sta anadando dalla parte opposta di quanto avrebbe detto la teoria. Cioè facendo segnare il nuovo record di tutti i tempi:

Ora il Giappone per l’Italia è importante perchè per molti versi è simile a noi:

- Popolazione vecchia

- Poche materie prime energetiche (anzi l’Italia ne ha molte di più del Giappone)

- Industria manifatturiera avanzata (anche se il Giappone è più simile alla Germania che all’Italia)

Ora sappiamo che il problema del Giappone è:

- le centrali nucleari rimangono spente e dunque c’è bisogno di un crescente utilizzo di petrolio e gas dall’estero

- ma soprattutto: il manifatturiero giapponese è altamente robotizzato e automatizzato e strutturato per lavorare con semilavorati prodotti all’estero (Cina soprattutto)

Quindi le enormi politiche di stimolo fiscale e monetario hanno inizialmente prodotto una aumento del PIL che ora va scemando ma NON si è prodotto un apprezzabile cambiamento nella struttura produttiva giapponese e si è creato un enorme deficit delle partite correnti che sta impoverendo i giapponesi.

Al di la della bontà o meno della ricetta Abe per ora il Giappone appare in un vicolo cieco.

A livello di previsione mi chiedo non tanto SE ma Quando il combinato disposto fra deficit delle partite correnti e stimolo monetario porterà ad una resa dei conti incontrollata sul mercato valutario con una svalutazione catastrofica dello Yen. In questo senso il Giappone ha l’enorme vantaggio di controllare in casa il proprio debito dunque nel caso di tensioni sul mercato valutario (non volute dalla BoJ) il tutto si potrebbe risolvere con un ordinario controllo dei capitali. Il che però non farebbe bene all’economia reale.

Tempi interessanti ci aspettano.

La Domanda da porsi e’: perche’ la Bilancia Commerciale e quella dei Pagamenti non migliorano (anzi peggiorano), nonostante la svalutazione?

Sostanzialmente, tutti gli analisti, pensavano che una svalutazione avrebbe prodotto un inversione delle tendenze in atto nel Sol Levante di contrazione dei saldi con l’estero, in linea con la teoria economica e con i tantissimi casi storici. Cosi’ non e’ avvenuto (almeno per ora).

Guardiamo le peculiarita’ del Giappone e le possibili cause, partendo dal fatto che l’Export ha avuto una netta progressione (come da aspettative, e qui non sta l’anomalia), ma anche l’Import e’ letteralmente esploso (e’ qui casca l’asino), e cerchiamo di farlo con la massima serenita’:

1) In Giappone circa il 50% dell’Import sono Materie Prime, specie energetiche (in Italia circa il 25%, in Germania meno del 15%). Cio’ e’ legato al fatto che la quota di Import ed Export su PIL e’ decisamente bassa, a circa il 15% del PIL (contro il 30% dell’Italia e quasi il 50% della Germania). Su tale quota di Import, la Svalutazione produce rincari proporzionali all’entita’ stessa della svalutazione (non c’e’ concorrenza interna), per cui il Giappone ha avuto un effetto BOOM dell’Import energetico, tra l’altro accentuato dal fatto che le Centrali Nucleari vanno a minimo regime. L’effetto combinato dei Reattori spenti e del peso di ben il 50% sull’Import dell’energia (quota enorme come detto) hanno spinto l’Import. I dati di dettaglio sono QUI.

2) Il Giappone negli anni scorsi ha delocalizzato in Asia parte della propria capacita’ industriale, essenzialmente la produzione di componentistica, che importa da proprie fabbriche all’estero. Se riparte l’export, riparte l’Import corrispondente. Questo comportamento, im parte, l’ha eseguito anche la Germania. L’Italia ha invece delocalizzato intere filiere di lavorazioni a basso costo.

3) Il Giappone ha avuto nell’anno passato una politica fortemente espansiva, spingendo la Domanda interna. E’ evidente che una politica di questo tipo spinga l’import diretto da un lato, e la produzione (e quindi l’import indotto) dall’altro. Tutto cio’ e’ contestuale ad una situazione mondiale dove la “Domanda” e’ stata fiacca, con varie aree del Globo impegnate in politiche restrittive (e cio’ ovviamente frena l’export).

4) L’annuncio dell’aumento imponente dell’IVA dal 5% all’8% ad Aprile 2014, sta “drogando” la Domanda interna ed i Consumi Giapponesi, sulla scia dell’effetto “attesa”. Ovviamente una volta che avverra’ tale aumento, c’e’ da attendersi un effetto deprimente sulla Domanda Interna, difficilmente compensabile con aumenti di Investimenti e Spesa Pubblica.

5) L’Import e’ cresciuto piu’ dell’Export, ma depurando l’effetto prezzi (cresciuti molto di piu’ per l’Import), Import ed Export sono cresciuti parimenti in termini di quantita’ (ed e’ tale valore che influenza il PIL)

6) L’elasticita’ dell’Import e dell’Export del Giappone. Il Giappone ha, al pari della Germania (ed a differenza dell’Italia) una bassa elasticita’ dell’export a breve termine, vale a dire e’ meno reattivo a scostamenti valutari (l’elasticita’ del suo Import e’ maggiore). Su questo concetto ci torneremo in modo piu’ serio.

La struttura economica e sociele Giapponese ha alcune assonanze con quella Tedesca (e qualcuna con quella Italiana), per cui e’ bene osservarla con attenzione (anche se, lo ripetiamo, il peso dell’Import-Export Nipponico e’ pari ad appena il 15% del PIL, valore che e’ solo la meta’ di quello Italiano ed appena un terzo di quello Tedesco).

L’anticipazione flash dei dati dei primi 20 giorni di Gennaio 2014, segnalano che in tale mese vi sara’ un record storico di disavanzo commerciale e dell’Import. Vedremo gli andamenti dopo l’aumento dell’IVA.

Detto questo, e’ lecita la domanda: I casi storici dicono che normalmente una decisa e non temporanea Svalutazione produce un deciso miglioramento della Bilancia Commerciale e dei Pagamenti, ma il caso Giapponese da’ esito differente; non e’ che all’Italia accadrebbe la stessa cosa se uscisse dall’Euro e svalutasse?

I 6 punti detti sopra non rispondono compiutamente a questa domanda. Per cui ci torneremo sopra, senza pregiudizi.

By GPG Imperatrice

Mail: gpg.sp@email.it

Clicca Mi Piace e metti l’aggiornamento automatico sulla Pagina Facebook di Scenarieconomici.it

Segui Scenarieconomici.it su Twitter

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti

You must be logged in to post a comment Login