Economia

Il sistema bancario americano nasconde 500 miliardi di perdite non realizzate sui titoli

Questo dato è preoccupante ed indica la presenza di una vera e propria bomba ad orologeria nascosta nei bilanci degli isituti di credito a stelle e strisce

Negli ultimi anni, il settore bancario statunitense ha subito cambiamenti significativi a causa dell’aumento dei tassi d’interesse e delle conseguenze della pandemia COVID-19.

Un’area critica di preoccupazione è l’aumento delle perdite non realizzate sui portafogli titoli delle banche. Cioè quei titoli che, apparentemente, sono profittevoli, ma che, essendo stati acquistati a un prezzo molto più elevato, quando gli interessi erano zero o negativi, ora porterebbero a perdite potenziali se venduti, per cui sono delle bombe a orologeria nascoste nei bialnci bancari.

ReefInsight ha pubblicato interessanti dati in materia, che vogliamo proporvi.

Il contesto

Le perdite non realizzate si riferiscono al calo del valore di mercato del portafoglio titoli di una banca che non è ancora stato attualizzato attraverso una vendita. Queste perdite sono cruciali perché possono influenzare la salute finanziaria e il processo decisionale di una banca, anche se non hanno un impatto immediato sul reddito dichiarato.

Da quando il Federal Open Market Committee (FOMC) ha iniziato a inasprire la politica monetaria nel marzo 2022, i tassi di interesse sono aumentati lungo la curva dei rendimenti.

Questo aumento dei tassi ha portato a un incremento significativo dei costi di prestito per le aziende e le famiglie e ha avuto un forte impatto sul valore dei portafogli titoli delle banche.

Secondo uno studio della Federal Reserve Bank di Kansas City, le banche hanno visto il valore dei loro portafogli titoli erodersi di quasi 600 miliardi di dollari, circa il 30% del loro capitale, a causa dell’aumento dei tassi di interesse.

Perdite non realizzate: Una panoramica

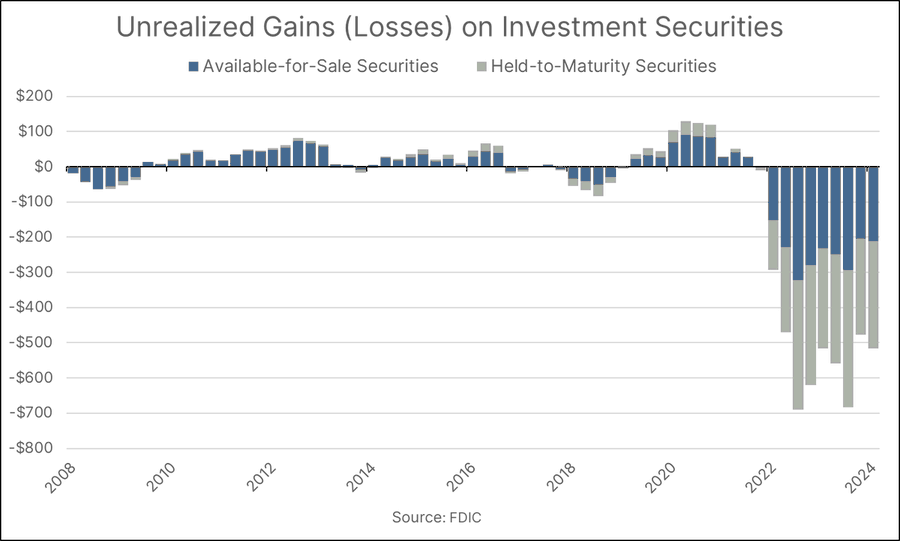

Le perdite non realizzate sui titoli sono classificate in base a come le banche intendono gestire questi titoli. I titoli di investimento possono essere classificati come “detenuti fino a scadenza” (HTM) o “disponibili per la vendita” (AFS). I titoli HTM sono quelli che una banca intende detenere fino alla loro scadenza e il loro valore è registrato al costo ammortizzato.

Le variazioni del valore di mercato dei titoli HTM non influiscono sulle attività o sul patrimonio netto della banca. Al contrario, i titoli AFS sono registrati al valore di mercato ed eventuali guadagni o perdite non realizzati si riflettono nel patrimonio netto della banca attraverso il reddito complessivo accumulato (AOCI).

Al primo trimestre del 2024, il sistema bancario statunitense deteneva un totale di 517 miliardi di dollari di perdite non realizzate, di cui 39 miliardi di dollari accumulati solo nel primo trimestre.

Queste perdite sono state determinate principalmente dall’aumento dei tassi di interesse, che hanno fatto diminuire i prezzi dei titoli a reddito fisso, come i titoli garantiti da mutui residenziali (RMBS).

Implicazioni delle perdite non realizzate

Le perdite non realizzate possono influire sulle banche in diversi modi:

- Costi di ricapitalizzazione: quando il valore del portafoglio titoli di una banca diminuisce, la percezione degli investitori della salute finanziaria della banca può peggiorare, portando ad un aumento dei costi azionari.

- Costi di finanziamento del debito: l’aumento del fabbisogno di liquidità e l’indebolimento della solidità finanziaria possono aumentare il costo del finanziamento del debito, che le banche possono trasferire ai mutuatari attraverso tassi di interesse più elevati.

- Riluttanza a vendere titoli: le banche possono essere meno disposte a vendere titoli in perdita, creando richieste di liquidità che possono limitare la futura offerta di prestiti.

- Fusioni e acquisizioni (M&A): le perdite non realizzate possono frenare l’attività di M&A, in quanto i potenziali acquirenti potrebbero esitare ad acquisire banche con perdite significative nei loro portafogli titoli. Questa riluttanza può tradursi in un sistema bancario meno efficiente e in una riduzione dei prestiti aggregati.

Tendenze recenti e impatto normativo

La pandemia COVID-19 ha portato a cambiamenti drammatici nei bilanci bancari. All’inizio della pandemia, i depositi sono aumentati grazie ai programmi di sostegno federali e i mutuatari hanno aumentato le loro disponibilità liquide attingendo alle linee di credito esistenti.

Questo afflusso di depositi, combinato con un calo della domanda di prestiti, ha spinto le banche ad accumulare rapidamente titoli. Alla fine del 2022, le banche avevano aggiunto circa 2.000 miliardi di dollari in nuovi titoli, principalmente titoli garantiti da ipoteca e titoli del Tesoro.

Questi titoli, sebbene considerati a basso rischio di credito, non sono immuni dal rischio di tasso d’interesse. Il rapido accumulo di titoli a più lunga scadenza durante la pandemia ha aumentato l’esposizione delle banche al rischio di duration, rendendo i loro portafogli più sensibili alle variazioni dei tassi di interesse.

Con l’aumento dei tassi di interesse, il valore di questi titoli è calato bruscamente, portando a perdite irrealizzate da record entro la fine del 2022. Le perdite non realizzate su tutti i titoli ammontavano a circa il 30% del capitale bancario Tier 1 aggregato, con le perdite sui soli titoli AFS che rappresentavano circa il 10%.

Per mitigare l’impatto sul capitale regolamentare, le banche hanno aumentato strategicamente le loro partecipazioni in titoli HTM. Mentre le perdite non realizzate sui titoli AFS riducono il capitale regolamentare delle grandi banche, i titoli HTM sono riportati al costo ammortizzato, evitando che le variazioni del loro valore di mercato incidano sul capitale regolamentare.

Questo cambiamento strategico evidenzia il modo in cui le banche gestiscono i loro portafogli per orientarsi tra i requisiti normativi e le condizioni di mercato.

Il contesto più ampio

L’aumento delle perdite non realizzate si inserisce in un contesto di tassi di interesse più elevati imposti dalla Federal Reserve per frenare l’inflazione. Questo periodo di stretta monetaria, iniziato nel primo trimestre del 2022, ha portato al nono trimestre consecutivo di perdite non realizzate insolitamente elevate per il settore bancario.

I dati storici dal 2008 al 2021 mostrano che le perdite e i guadagni non realizzati sui titoli di investimento variavano da 75 miliardi di dollari di perdite a quasi 150 miliardi di dollari di guadagni, sottolineando la natura senza precedenti della situazione attuale. Siamo a oltre tre volte il massimo del periodo precedente.

Nonostante l’aumento delle perdite non realizzate, anche il numero di “banche problematiche” – quelle con un rating composito CAMELS di quattro o cinque – è aumentato. Al primo trimestre del 2024, ci sono 63 banche problematiche, rispetto alle 52 del trimestre precedente che mostrano problemi di capitalizzazione.

Queste banche detengono collettivamente 82 miliardi di dollari di attività, il che indica che la maggior parte di esse sono istituti più piccoli. Il sistema di rating CAMELS valuta la solidità finanziaria di una banca attraverso sei categorie: adeguatezza del capitale, attività, capacità di gestione, guadagni, liquidità e sensibilità al rischio di mercato.

L’attuale numero di banche problematiche, che rappresenta l’1,4% del totale delle banche, rientra nell’intervallo normale per i periodi di non crisi. Però potrebbe sempre aumentare, se non cambieranno le condizioni dell’ambiente finanziario

Tutto questo viene a comportare la necessità di un controllo continuo dell’mabiente bancario americano e non viene ad escludere nuove crisi finanziarie che potrebbero coinvolgere i gruppi regionali.

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

Crisi energetica? Meno auto e più smart working: le nuove “brioche” della UE

Il Tribunale di Roma frena Netflix: aumenti illegittimi dal 2017. Rimborsi fino a 500 euro e rischio class action

You must be logged in to post a comment Login