EconomiaMaterie primeUSA

Il paradosso del rame americano: tanta materia prima, ma zero fonderie. L’errore strategico di Washington

Gli USA estraggono abbastanza rame per dominare il mercato, ma per mancanza di fonderie sono costretti a spedirlo in Cina per la lavorazione. Ecco perché la vera sfida geopolitica si gioca sulla raffinazione e non sulle miniere, e come questo errore strategico minaccia l’industria occidentale.

In un’epoca in cui la transizione energetica e la digitalizzazione spingono l’economia globale verso l’elettrificazione totale, il rame è ormai considerato alla stregua del nuovo oro. Non passa giorno senza che analisti, governi e istituzioni internazionali sottolineino l’importanza strategica delle materie prime critiche. Eppure, grattando la superficie delle narrazioni mainstream, emerge una realtà fattuale curiosa e, per certi versi, decisamente ironica.

Stando a un recente e dettagliato rapporto pubblicato da Benchmark Mineral Intelligence, ripresa da Mining.com, gli Stati Uniti si trovano in una posizione di potenziale forza assoluta, , ma si comportano come un Paese in via di sviluppo. Mettiamo i numeri sul tavolo: se sommiamo la produzione delle miniere domestiche e il fondamentale apporto del recupero dai rottami (il cosiddetto scrap), l’industria americana sarebbe teoricamente in grado di coprire il 146% della propria domanda interna. Un’abbondanza che dovrebbe garantire una totale indipendenza. Per fornire un metro di paragone, la Cina, spesso dipinta come il predatore onnivoro delle risorse globali, riesce a soddisfare a malapena il 40% del proprio immenso fabbisogno interno attraverso risorse nazionali.

Tuttavia, c’è un enorme e costoso collo di bottiglia. Nonostante questa posizione di vantaggio estrattivo, il sistema industriale a stelle e strisce soffre di un cronico “crunch” nella fase di raffinazione. In termini concreti: si estrae la roccia, , ma mancano le infrastrutture per trasformarla in metallo rosso.

Fonderia di rame

La logistica dell’assurdo e la deindustrializzazione

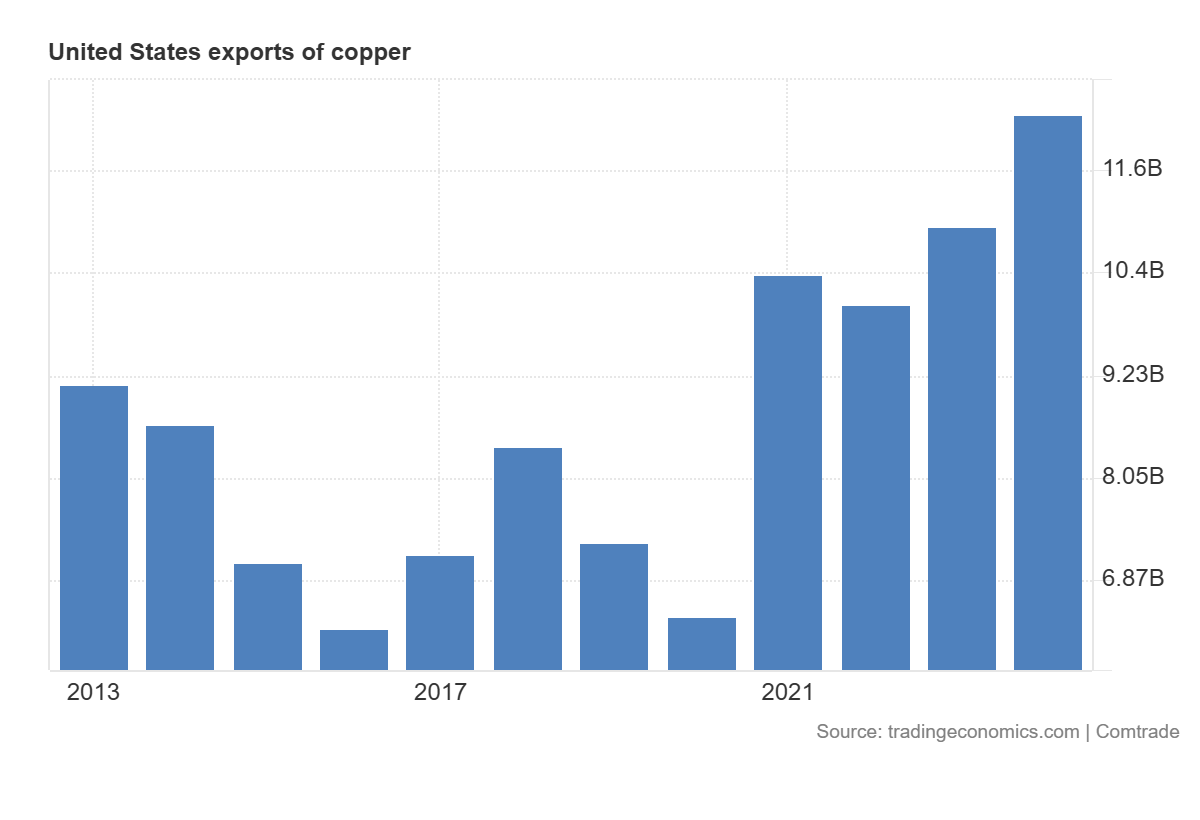

Il risultato di questa miope deindustrializzazione decennale è un giro del mondo inefficiente, costoso e geopoliticamente autolesionista. Attualmente, quasi il 48% del concentrato di rame estratto sul suolo statunitense viene esportato, caricato su navi cargo e spedito all’estero, spessissimo proprio nelle fonderie della rivale Cina. Una volta lavorato in Asia, il rame viene trasformato in catodi (il metallo puro necessario per cavi, motori ed elettronica), e viene infine riacquistato a caro prezzo dagli importatori americani. Questo surplus di materiale greggio americano è perfino crescente, come si può vedere dal sottostante grafico:

Esportazione di minerali di rame, USA.

Come ha giustamente sottolineato Albert Mackenzie, analista specializzato di Benchmark, la strategia attuale di Washington appare sfuocata. Sotto la spinta di iniziative governative come il Project Vault, gli Stati Uniti stanno cercando disperatamente di acquisire nuove quote in miniere estere, spingendosi fino alla Repubblica Democratica del Congo. Una mossa che fa sorridere qualsiasi economista industriale: a cosa serve comprare miniere all’estero se poi il minerale grezzo, per mancanza di impianti domestici, finisce inesorabilmente per alimentare la macchina manifatturiera di Pechino? Bisognerebbe investire non in miniere, ma in impianti di raffinazione.

L’infrastruttura crea valore più della miniera

La ricchezza reale e la solidità economica di una nazione non derivano dal mero possesso della materia prima, ma dalla capacità di trasformarla, aggiungendo valore e creando occupazione industriale ben retribuita. L’investimento pubblico e privato dovrebbe essere convogliato massicciamente nella ricostruzione di una filiera a valle (downstream).

Costruire nuove fonderie in Arizona o in Texas, o ampliare i centri di recupero e raffinazione dei rottami, genererebbe un moltiplicatore economico formidabile, mettendo al riparo l’industria nazionale da shock esterni molto più efficacemente di quanto non faccia lo shopping di miniere africane.

Vediamo nel dettaglio le differenze strutturali tra le due superpotenze in questa tabella riassuntiva:

| Parametro Strategico | Stati Uniti | Cina |

| Autosufficienza teorica (Miniere + Scrap) | 146% (Eccedenza strutturale) | 40% (Forte deficit) |

| Capacità di raffinazione interna | Inadeguata (Esporta il 48% del grezzo) | Dominante a livello globale |

| Focus degli investimenti attuali | Acquisizioni minerarie upstream (estero) | Potenziamento downstream e logistica |

| Natura del rischio geopolitico | Dipendenza industriale per la trasformazione | Vulnerabilità delle rotte marittime di approvvigionamento |

I numeri del mercato globale: il deficit all’orizzonte

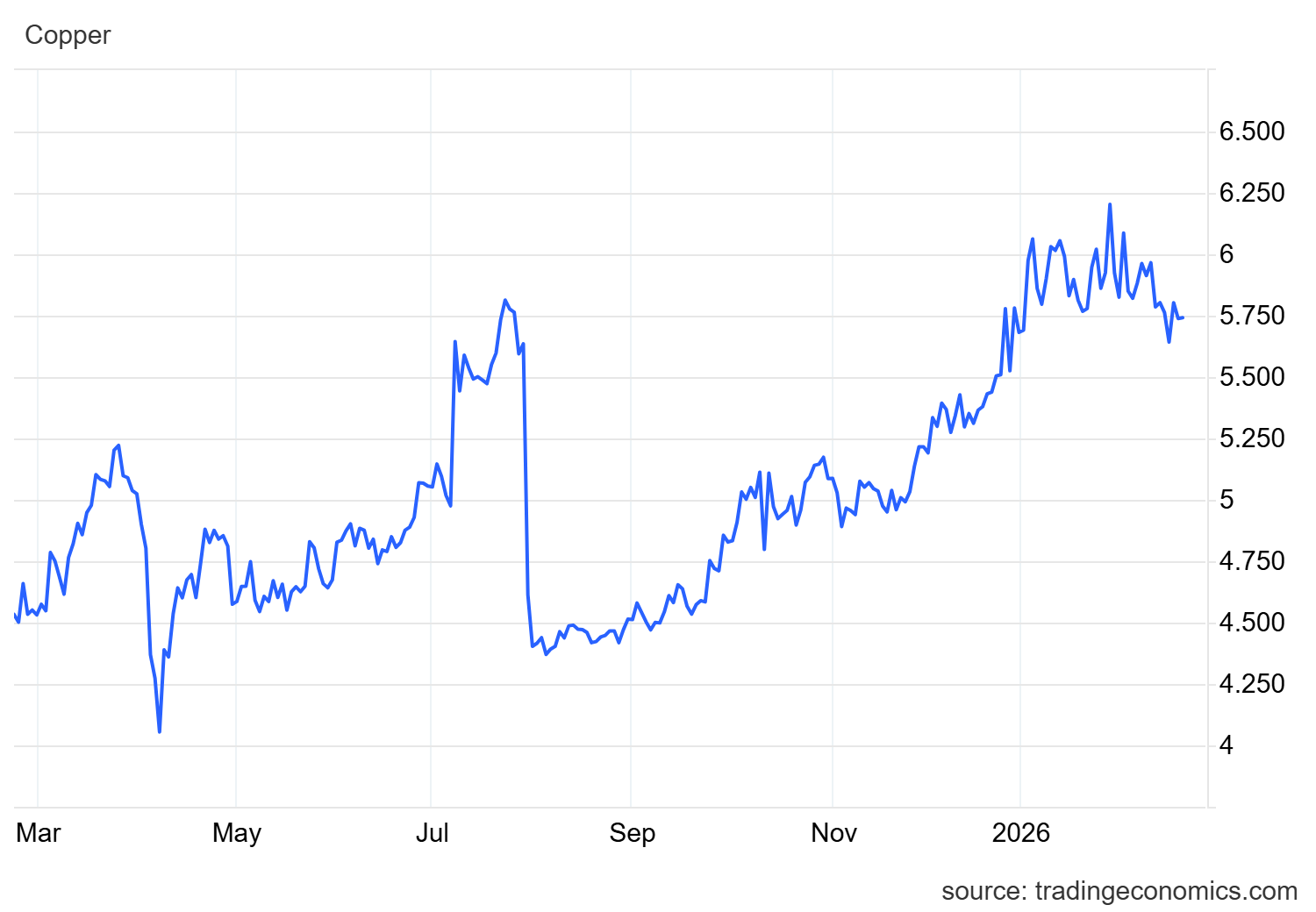

Il problema americano si innesta su una dinamica globale che sta diventando esplosiva. I prezzi del rame al London Metal Exchange hanno registrato rialzi vertiginosi, toccando record storici intorno ai 14.000 dollari a tonnellata all’inizio di quest’anno, , ma la vera sfida è sui volumi futuri. Anche il CME vede i prezzi crescenti visibili dal sottostante grafico

Per assecondare le agende globali sulle emissioni e l’innovazione tecnologica, Benchmark calcola che entro il 2030 il mondo avrà bisogno di ben 61 nuove miniere di rame. Questo si traduce in una necessità di investimenti monstre pari a circa 285 miliardi di dollari in pochissimi anni. La domanda non arriverà solo dalle auto elettriche. I driver di crescita sono molteplici:

- Transizione energetica: Passerà dall’assorbire l’attuale 7% della domanda globale di rame al 23% stimato entro il 2050, secondo le proiezioni del colosso minerario BHP.

- Infrastrutture digitali e AI: I data center per l’intelligenza artificiale e le reti 5G decuplicheranno la loro fame di rame, passando dall’1% al 6% del consumo totale.

- Rete elettrica tradizionale: La necessità di modernizzare le reti di trasmissione obsolete nei Paesi occidentali richiederà milioni di chilometri di nuovi cavi.

Una correzione industriale

La Cina consuma molta più materia prima di quanta ne produca, eppure mantiene una presa d’acciaio sul mercato proprio grazie ai suoi impianti di trasformazione. Se gli Stati Uniti, e di riflesso l’Occidente, vogliono davvero garantire la sicurezza delle proprie catene di approvvigionamento, devono smettere di rincorrere Pechino in Africa e iniziare a posare mattoni e altiforni in patria. Il rame sotto terra c’è già; quello che manca è una seria, pragmatica e robusta politica industriale.

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

La Tessera Sanitaria per mettere CIC in Tasca agli italiani

L’Intelligenza Artificiale in fabbrica: creata la nuova super-lega d’acciaio economica che non arrugginisce. Cosa cambia per l’industria reale

Cuba, tra blackout e diplomazia: rilasciati 2.010 detenuti mentre il greggio scarseggia

You must be logged in to post a comment Login