Conti pubblici

Il “mostro” del debito USA torna a correre: rapporto sul PIL al 122%, il massimo dai tempi del Covid

Il debito pubblico americano raggiunge i 38,5 trilioni di dollari, crescendo più velocemente dell’economia reale. Il rapporto Debito/PIL tocca il 122,3%, il livello più alto dalla fine dell’emergenza pandemica. Ecco l’analisi e i rischi per l’economia.

L’economia americana continua a viaggiare su un binario tracciato da una spesa pubblica inarrestabile. Per comprendere a fondo la salute del sistema a stelle e strisce non basta osservare la crescita isolata del prodotto interno lordo, ma è fondamentale inserire la dinamica del debito nel suo contesto reale. Guardare al debito pubblico americano come a un numero nel vuoto può suscitare un certo sconcerto, ma è il rapporto con l’economia a dirci quanto questo fardello sia realmente sostenibile.

Alla fine del quarto trimestre, il debito nazionale degli Stati Uniti ha toccato la stratosferica cifra di 38,51 trilioni di dollari. Si tratta di un balzo in avanti di ben 2,30 trilioni nell’arco solare dei dodici mesi, segnando un incremento del 6,3%.

La dinamica di questa crescita è stata tutto fuorché lineare, e merita un’attenta analisi. Nella prima metà dell’anno, il noto braccio di ferro politico sul tetto del debito (il cosiddetto debt ceiling) ha di fatto paralizzato l’emissione di nuovi titoli di Stato. Per sei mesi il livello dell’indebitamento è rimasto congelato, vittima delle dinamiche di Washington. Tuttavia, una volta raggiunto l’accordo a luglio, i rubinetti si sono riaperti con una violenza inaudita. Tutti i 2,3 trilioni di dollari di nuovo debito sono stati scaricati sul mercato nella seconda metà dell’anno, una vera e propria tempesta di emissioni che ha inondato i mercati finanziari a una velocità impressionante.

Il sorpasso: quando il debito corre più dell’economia

Il dato che deve far riflettere gli analisti macroeconomici arriva dall’ultimo trimestre. Nel solo Q4 il debito è cresciuto di 877 miliardi di dollari, registrando un +2,3% rispetto al trimestre precedente.

Contemporaneamente, i dati sul PIL rilasciati di recente hanno mostrato un quadro meno brillante. L’economia è stata frenata da un drastico calo della spesa governativa causato dallo shutdown, portando la crescita del PIL in dollari correnti a fermarsi a un modesto +1,3%.

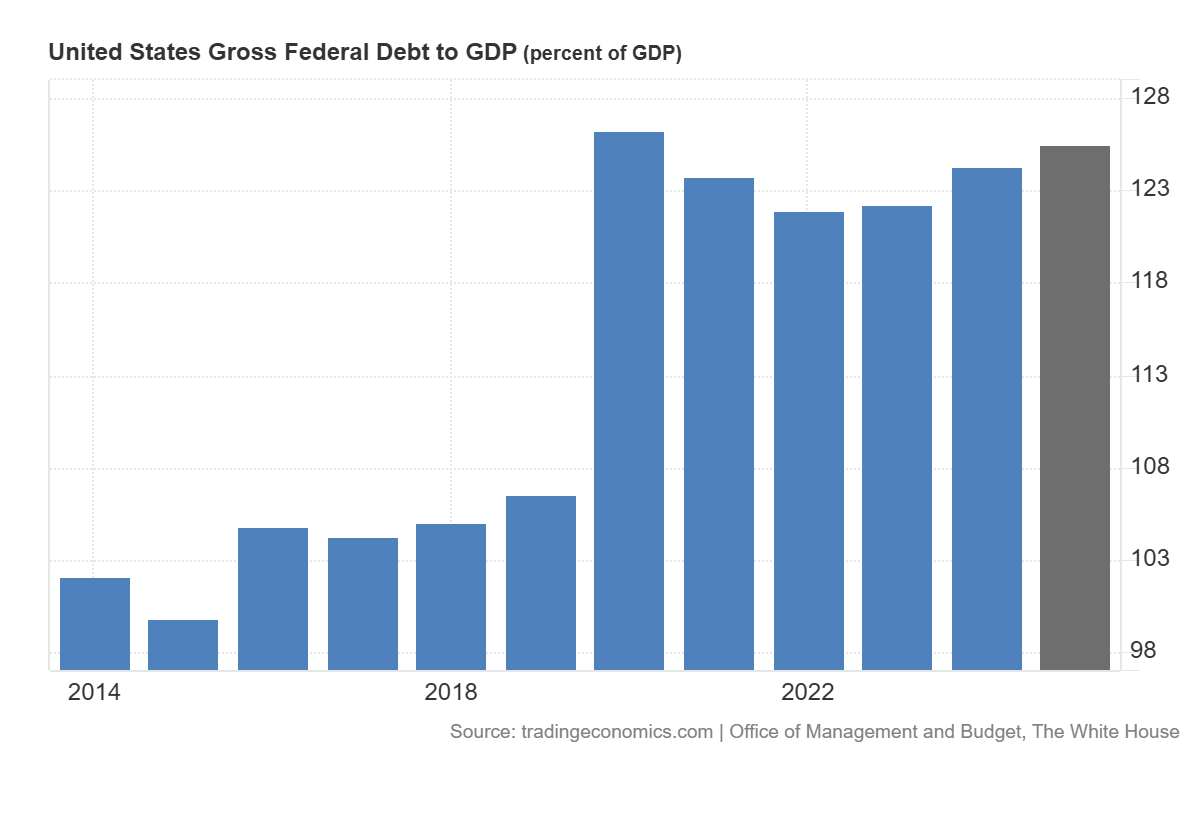

Il risultato matematico ed economico di questa divergenza è inequivocabile: il rapporto Debito/PIL degli Stati Uniti è schizzato al 122,3% alla fine del quarto trimestre. Si tratta del livello più alto registrato dal primo trimestre del 2021, periodo in cui si andavano esaurendo i massicci stimoli legati all’emergenza pandemica. Ecco il grafico creato da Tradingeconomics:

Per chiarezza metodologica, ricordiamo che il rapporto Debito/PIL viene calcolato dividendo il debito totale in dollari a fine trimestre per il tasso annualizzato del PIL “in dollari correnti” dello stesso periodo. Poiché l’inflazione agisce in egual misura sia sul numeratore che sul denominatore, il suo effetto si annulla, offrendoci una fotografia reale e non distorta della leva finanziaria dello Stato.

Ecco una sintesi delle dinamiche registrate:

- Debito Nazionale USA: Ha raggiunto i 38,51 trilioni di dollari, evidenziando una crescita del 2,3% su base trimestrale e del 6,3% su base annua.

- PIL (dollari correnti): Si è attestato a un tasso annualizzato di 31,49 trilioni di dollari, con un aumento dell’1,3% nel trimestre e del 5,6% per l’intero anno.

- Rapporto Debito / PIL: Come diretta conseguenza delle due metriche precedenti, il rapporto è salito al 122,3%.

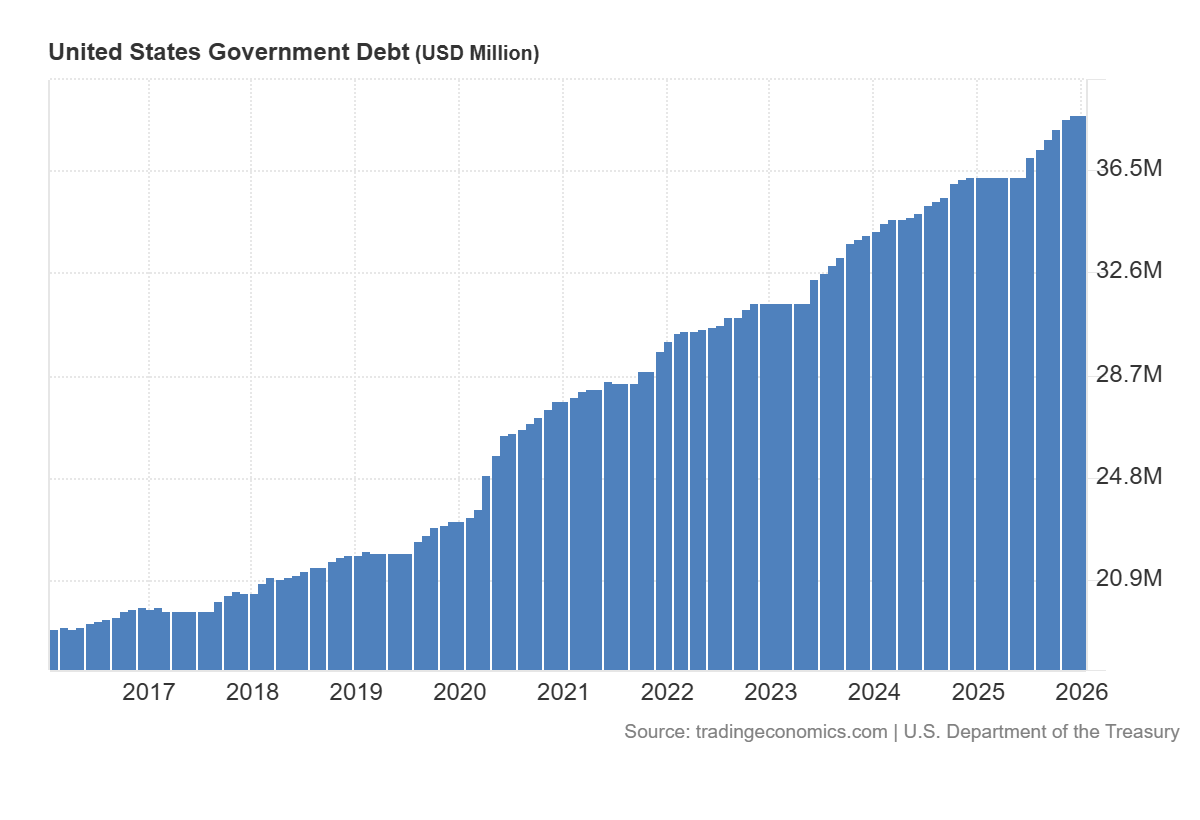

Quindi anche il debito in valore assoluto è ad una cifra Monstre, praticamente raddoppiato negli ultimi 10 anni, come si può vdere dal sottostante grafico:

Debito federale USA, valore assoluto – Tradingeconomics

Anatomia di un debito da 38 trilioni

Ma chi detiene questa immensa montagna di passività a cui il governo non può in alcun modo sottrarsi? La struttura del debito si divide in due grandi tronconi (dati Wolfstreet):

- Debito scambiato sui mercati finanziari (28,84 trilioni di dollari): È la porzione detenuta da investitori privati, fondi, banche centrali estere e istituzioni finanziarie globali.

- Debito intragovernativo (7,38 trilioni di dollari): Si tratta di titoli detenuti da fondi pensione governativi, dal Social Security Trust Fund e da altri enti federali che, a loro volta, devono garantire le prestazioni ai propri beneficiari. Questa parte di debito si riduce a una partita di giro.

Le implicazioni keynesiane e il peso sugli oneri finanziari

Da una prospettiva puramente macroeconomica, il debito pubblico non è un male assoluto, a patto che funzioni da moltiplicatore per l’economia. Se uno Stato si indebita per finanziare spesa produttiva che genera una crescita del PIL superiore al costo del debito stesso, il sistema prospera.

Il problema sorge quando l’indebitamento cresce a ritmi sistematicamente superiori rispetto alla ricchezza prodotta dal Paese. Durante l’anno appena trascorso, a fronte di un debito aumentato del 6,3%, l’economia reale è cresciuta solo del 5,6%. Se l’economia reale crescesse più velocemente del debito anno dopo anno, il peso di quest’ultimo inizierebbe fisiologicamente a diminuire, ma al momento stiamo assistendo alla dinamica contraria.

Il rapporto Debito/PIL è un indicatore cruciale perché l’economia genera entrate fiscali che, grosso modo, crescono di pari passo con l’economia stessa. Queste entrate sono indispensabili per servire gli oneri di questo debito. Attualmente, l’aumento del rapporto si traduce in un governo federale maggiormente indebitato e in un onere più pesante che grava sull’intero sistema economico.

L’America continua a navigare a vele spiegate sull’oceano della spesa in deficit. Fino a quando i mercati saranno disposti ad assorbire questo “tsunami” di titoli del Tesoro senza pretendere premi al rischio esorbitanti, il sistema reggerà, ma le leggi della matematica finanziaria restano inesorabili.

You must be logged in to post a comment Login