FinanzaUSA

Il Mercato dei Bond ha (quasi) sempre ragione: la frenata del lavoro USA premia la scommessa sulla curva dei rendimenti. E Trump osserva

Dati sul lavoro USA deboli confermano la strategia dello “steepener”: i trader vincono la scommessa sui tagli della Fed, mentre l’ombra di Trump e del deficit incombe sui rendimenti a lungo termine.

Siamo nel 2026, e se c’è una cosa che i mercati obbligazionari detestano, è l’incertezza. Tuttavia, i dati recenti sembrano aver offerto un assist perfetto a chi aveva scommesso su uno scenario ben preciso: il rallentamento controllato dell’economia americana. La grande scommessa degli investitori obbligazionari sul percorso della Federal Reserve e sul mercato dei Treasury sta trovando, proprio in queste ore, una solida giustificazione nei fondamentali macroeconomici.

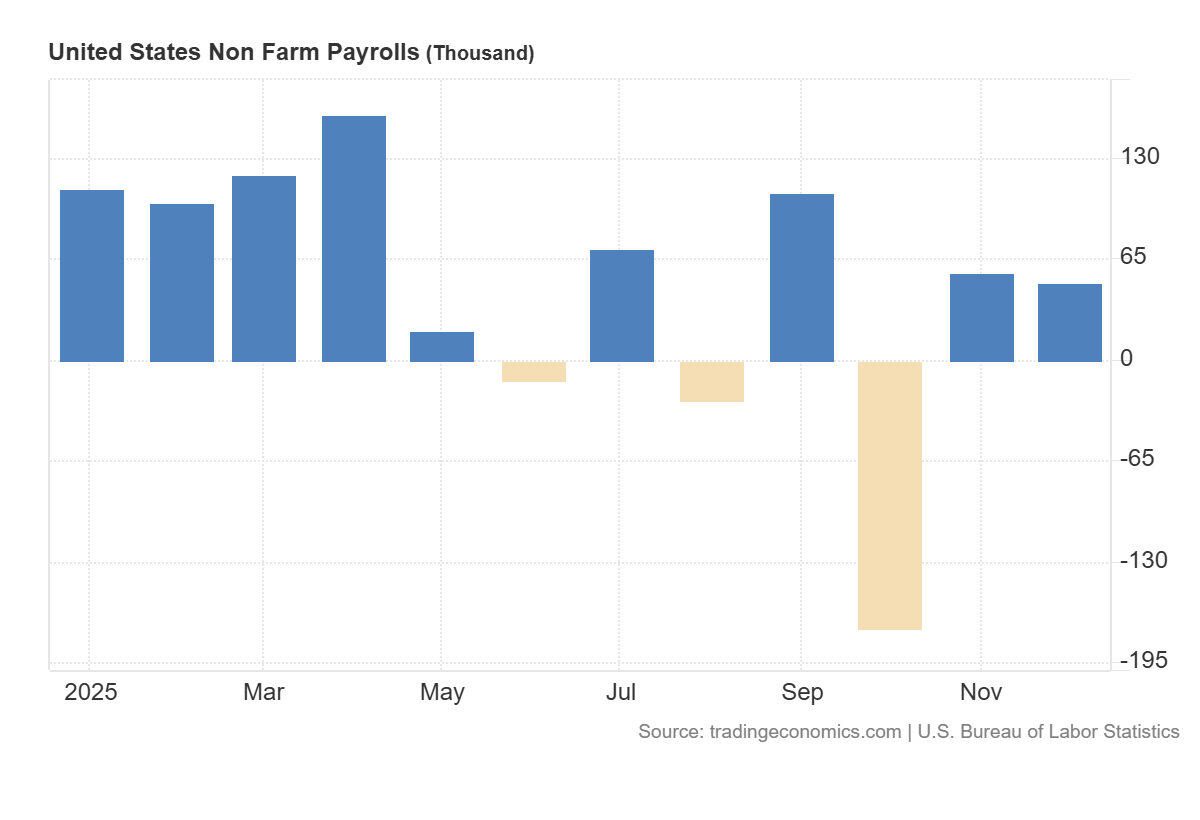

Il tanto atteso rapporto sull’occupazione di venerdì ha mostrato una crescita dei posti di lavoro inferiore alle previsioni per il mese scorso.

Nuovi posti di lavoro

Per i profani, una “cattiva notizia” per l’economia reale diventa spesso una “buona notizia” per la finanza: questi dati, infatti, lasciano intatte le aspettative di ulteriori tagli ai tassi di interesse da parte della Fed per sostenere il sistema. Il risultato ha consolidato la fiducia nella strategia che vede i Treasury a breve scadenza — quelli più sensibili alla politica della banca centrale — destinati a sovraperformare le loro controparti a lungo termine quest’anno. In gergo tecnico, stiamo assistendo all’ampliamento del differenziale di rendimento tra queste scadenze, noto come irripidimento della curva o “steepener”.

Lo “Steepener”: La strategia regina del 2026

Il cosiddetto steepener trade è stata una delle strategie obbligazionarie più calde per gran parte del 2025, attirando colossi del reddito fisso come Pimco. E, a quanto pare, sta funzionando egregiamente anche all’inizio del 2026. La differenza tra i rendimenti dei Treasury a 2 anni e quelli a 10 anni ha raggiunto la scorsa settimana il livello più ampio degli ultimi nove mesi. Con lo steepener tradi ci si attede che i tassi futuri siano più bassi di quelli attuali, per cui si scommette su un amento di vaolre dei titoli, per il alo dei relativi rendimenti.

Ma perché questo accade? Ecco una sintesi tecnica per comprendere le dinamiche in gioco:

- Il lato breve (2 anni): I rendimenti scendono perché il mercato anticipa che la Fed taglierà i tassi per contrastare il rallentamento del lavoro.

- Il lato lungo (10 anni): I rendimenti restano stabili o salgono leggermente perché gli investitori richiedono un premio per il rischio legato all’inflazione futura o al deficit pubblico americano, che non accenna a diminuire.

“Siamo investitori a lungo termine e, nei prossimi 12-24 mesi, ci sono molti scenari in cui uno steepener funzionerà bene”, ha dichiarato Pramod Atluri, gestore di portafoglio a reddito fisso presso Capital Group. La logica è ferrea: se l’economia rallenta, la Fed taglia i tassi brevi. Se l’economia riparte con vigore (magari spinta dalla spesa pubblica), l’inflazione potrebbe risalire, spingendo in alto i tassi lunghi. In entrambi i casi, la forbice si allarga.

L’ombra della Politica: Trump, la Corte Suprema e i mutui

Non possiamo però analizzare il mercato dei bond in una bolla asettica. Il contesto politico statunitense è incandescente e gioca un ruolo cruciale. Il rapporto sui posti di lavoro ha coronato una settimana ricca di eventi per questa strategia.

I trader erano in allerta venerdì per una possibile sentenza della Corte Suprema sulle contestazioni ai dazi del Presidente Donald Trump. La corte non ha emesso un parere, ma il mercato resta nervoso. Una potenziale decisione contro Trump metterebbe sotto pressione i Treasury: senza le entrate dei dazi, il deficit potrebbe esplodere ulteriormente, o costringere a nuove emissioni di debito.

Inoltre, gli investitori hanno dovuto digerire la richiesta di Trump affinché Fannie Mae e Freddie Mac acquistino 200 miliardi di dollari in obbligazioni ipotecarie (MBS). Una mossa di dirigismo economico che non piace ai puristi del libero mercato, ma che dimostra come la politica stia cercando di riprendere il controllo sulle leve finanziarie per sostenere il settore immobiliare. Insomma Trump vuole i tassi bassi, e farà di tutto, assolutamente, per ottenerli.

L’ostacolo dell’Inflazione e le prossime mosse della Fed

Ora l’attenzione si sposta sui dati di martedì, con il rilascio delle cifre sui prezzi al consumo di dicembre. Le proiezioni indicano che l’inflazione è rimasta elevata, il che potrebbe offrire alla Fed un argomento per prendersi una pausa. Non dimentichiamo che la “bestia” inflattiva non è mai del tutto domata in un contesto di piena occupazione tecnica e stimoli fiscali.

Ecco come si posizionano le aspettative attuali:

| Indicatore | Previsione Mercato | Impatto sui Bond |

| Inflazione (CPI) | Elevata/Stabile | Negativo (frena i tagli dei tassi) |

| Disoccupazione | In calo (dato Dicembre) | Misto (riduce l’urgenza di tagli immediati) |

| Politica Fed | Taglio a metà 2026 | Positivo per i titoli a breve termine |

Dopo tre tagli dei tassi da parte della banca centrale da settembre, i trader vedono la prossima riduzione a metà 2026, con un’altra a seguire nel quarto trimestre. Tuttavia, Subadra Rajappa, responsabile della strategia sui tassi USA presso Societe Generale, avverte che lo slancio per il trade potrebbe scemare: “Non vedo molto spazio affinché la curva continui a irripidirsi. Un mercato del lavoro stabile e un’inflazione vischiosa suggeriscono meno tagli”.

Di fatto, il rapporto di venerdì ha mostrato anche che il tasso di disoccupazione è sceso a dicembre. Questo dato ha cancellato le considerazioni su un taglio dei tassi questo mese e ha causato un parziale ridimensionamento della scommessa sulla curva. Però l’inflazione è sotto con trollo, per cui un taglio non è completamente escludibile.

La questione dei tempi l’eredità di Powell

La questione del tempismo è fondamentale. Brian Quigley, senior portfolio manager di Vanguard, ha osservato che l’unico trade convincente a inizio anno rimane proprio l’irripidimento della curva. C’è però un fattore tecnico da non sottovalutare: l’offerta. Questa settimana sono previste aste di Treasury a 10 e 30 anni per un totale di 61 miliardi di dollari. Un’ondata di carta che potrebbe pesare sulle scadenze lunghe, spingendo i rendimenti al rialzo (e i prezzi al ribasso).

Infine, c’è la variabile istituzionale. Il mandato del presidente della Fed Jerome Powell scade a maggio. Gli investitori stanno già guardando alla prospettiva che Trump scelga un successore più incline ad abbassare i tassi velocemente, specialmente se l’inflazione si starà raffreddando. “Il mercato probabilmente prezzerà un terzo taglio dei tassi quest’anno in quello scenario”, ha affermato Tony Rodriguez di Nuveen.

In conclusione, i bond trader sembrano aver avuto la vista lunga per il 2026, ma la partita è tutt’altro che chiusa. Tra un’economia che rallenta ma non crolla, un’inflazione che morde ancora e un Presidente interventista, la volatilità resterà la vera protagonista. Come sempre, la prudenza è d’obbligo: i mercati salgono per le scale e scendono con l’ascensore, e la curva dei rendimenti è l’indicatore più sincero, ma anche il più spietato, dello stato di salute dell’America.

Domande e risposte

Perché un dato “negativo” sui posti di lavoro è considerato positivo per i bond? Nel mondo della finanza, le notizie economiche negative spesso alimentano le aspettative che la Banca Centrale (la Fed) intervenga per stimolare l’economia tagliando i tassi di interesse. Quando i tassi scendono, i prezzi delle obbligazioni già emesse (che hanno cedole più alte) salgono. Inoltre, tassi più bassi riducono i rendimenti dei titoli a breve scadenza, favorendo strategie come lo “steepener” descritto nell’articolo. È il paradosso dei mercati: si festeggia il rallentamento perché porta denaro a costo inferiore.

Cosa significa esattamente “irripidimento della curva” o “steepener”? Normalmente, le obbligazioni a lungo termine (es. 10 anni) offrono rendimenti più alti di quelle a breve (es. 2 anni) per compensare il rischio tempo. Quando questa differenza aumenta, la curva si “irripidisce”. La strategia “steepener” scommette proprio su questo ampliamento: si prevede che i tassi a breve scendano (grazie ai tagli della Fed) più velocemente di quelli a lungo, o che i tassi a lungo salgano a causa delle aspettative di inflazione o del debito pubblico.

Come influisce l’incertezza sui dazi di Trump sui rendimenti dei Treasury? I dazi generano entrate fiscali per lo Stato. Se la Corte Suprema dovesse bloccarli o limitarli, verrebbe a mancare una fonte di entrate prevista, potenzialmente aumentando il deficit pubblico. Un deficit maggiore costringe il Tesoro a emettere più debito (più aste di bond). Quando c’è più offerta di titoli sul mercato, per attirare gli acquirenti è necessario offrire rendimenti più alti, specialmente sulle scadenze lunghe, penalizzando il prezzo dei titoli esistenti.

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Nucleare in formato container: Ampera sfida la burocrazia con il micro-reattore a torio e particelle TRISO

Crisi energetica? Meno auto e più smart working: le nuove “brioche” della UE

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

You must be logged in to post a comment Login