Conti pubbliciVenezuela

Il crollo di Maduro riaccende la speculazione: bond venezuelani alle “stelle”. Ma chi pagherà il conto di un debito mostruoso?

Con la fine di Maduro scatta la speculazione. Debito al 200% del PIL, ma i “vulture funds” sentono odore di affari grazie a Trump.

La caduta del presidente Nicolas Maduro non ha solo scosso gli equilibri geopolitici del Sud America, ma ha innescato una delle fiammate speculative più violente degli ultimi anni sui mercati finanziari di “distressed debt”. Il debito sovrano del Venezuela, per anni carta straccia trattata a pochi centesimi sul dollaro, è improvvisamente tornato al centro della scena. E no, non è per un improvviso afflato democratico dei mercati: è l’odore del petrolio gestito dagli Stati Uniti a risvegliare gli appetiti.

Da quando Maduro è stato rovesciato e l’amministrazione Trump ha preso le redini della situazione nel gennaio 2025, i titoli di stato venezuelani e quelli della compagnia petrolifera statale PDVSA hanno registrato un rally impressionante almeno nelle borse, come quella tedesca, in cui è ancora trattato.

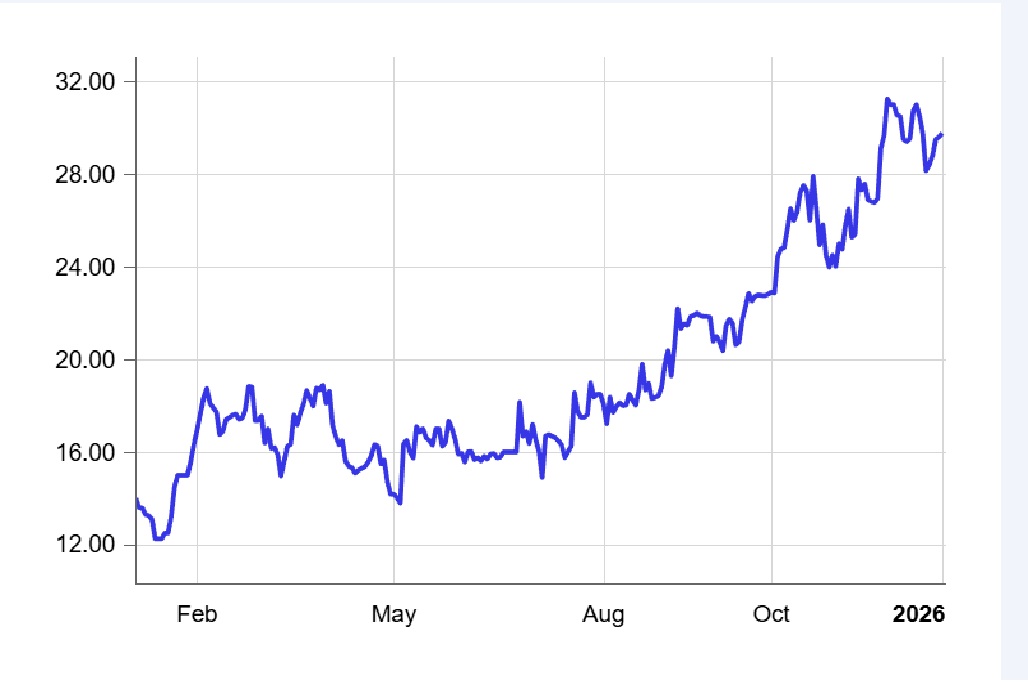

Quotazione del debito Venezuelano, bond scadente agosto 2028, 9,25%

Gli speculatori scommettono su un’equazione cinica ma economicamente logica: cambio di regime più controllo USA uguale ristrutturazione del debito garantita dai barili di greggio. Ma quanto è profondo il buco nero in cui Caracas è sprofondata dopo anni di sanzioni, default e gestione economica discutibile? E soprattutto, chi si siederà al tavolo per spartirsi ciò che resta?

Il default Più Grande del Mondo: I Numeri del Disastro

Per capire la portata della speculazione in atto, dobbiamo guardare in faccia la realtà contabile, che è ben più complessa del semplice valore nominale dei bond. Il Venezuela è in default tecnico dalla fine del 2017, momento in cui ha smesso di pagare cedole e capitali sia sui titoli governativi che su quelli di PDVSA.

Le stime attuali sono impietose e mostrano come il tempo – e gli interessi composti – siano nemici feroci.

- Il Debito “Visibile”: Gli analisti stimano che ci siano circa 60 miliardi di dollari di obbligazioni in default in circolazione. Questo è il valore facciale, quello che leggete sui prospetti.

- Il Debito “Reale”: Se aggiungiamo gli interessi accumulati (che in molti casi superano il capitale), i prestiti bilaterali (con Cina e Russia) e, soprattutto, i risarcimenti derivanti dagli arbitrati internazionali persi dal Venezuela, la cifra esplode. Parliamo di un totale compreso tra 150 e 170 miliardi di dollari.

Per dare una prospettiva macroeconomica critica: il Fondo Monetario Internazionale stima il PIL nominale del Venezuela per il 2025 a circa 82,8 miliardi di dollari. Siamo di fronte a un rapporto Debito/PIL tra il 180% e il 200%. Un macigno fiscale che, in assenza di una crescita miracolosa (o di un condono massiccio), rende il paese tecnicamente insolvibile senza un intervento esterno brutale. Ma ha davvero senso economico pensare di ripagare tutto questo solo con l’austerity, comprimendo ulteriormente una domanda interna già inesistente?

La guerra per Citgo e i “Fondi Avvoltoio”

La situazione è resa ancora più caotica dalla natura dei creditori. Non ci sono solo i classici obbligazionisti istituzionali o i piccoli risparmiatori rimasti incastrati. Anni di sanzioni USA, che vietavano il trading del debito venezuelano, hanno reso il mercato opaco, favorendo l’accumulo di titoli nelle mani di fondi specializzati in “distressed debt”, i cosiddetti fondi avvoltoio (vulture funds).

Ma il vero campo di battaglia è legale. Oltre ai bondholder, c’è una lunga fila di multinazionali che vantano crediti miliardari derivanti da espropriazioni passate. ConocoPhillips e Crystallex, per citarne due, hanno ottenuto sentenze favorevoli dai tribunali USA, trasformando le loro pretese risarcitorie in obbligazioni di debito esigibili sugli asset venezuelani all’estero.

E qual è l’asset più prezioso? Citgo. La raffineria con sede negli USA, di proprietà della PDVSA, è l’unico bene tangibile aggredibile. Un tribunale del Delaware ha registrato circa 19 miliardi di dollari di richieste per l’asta della controllante di Citgo (PDV Holding), una cifra che supera di gran lunga il valore stimato degli asset stessi. È una corsa all’oro dove il primo che arriva (legalmente) prende tutto, lasciando agli altri solo carta straccia.

La scommessa di Trump e il ruolo del petrolio

Perché allora i bond sono passati da valere zero a scambiare tra i 27 e i 32 centesimi sul dollaro nel 2025, con un rendimento dell’indice del 95%? La risposta è geopolitica. Il Presidente Donald Trump ha dichiarato esplicitamente che gli Stati Uniti “gestiranno” la nazione produttrice di petrolio.

Questa frase è la garanzia implicita che il mercato aspettava. Le sanzioni, che dal 2017 hanno soffocato l’economia venezuelana impedendo la ristrutturazione del debito, potrebbero essere rimosse o allentate selettivamente per permettere alle compagnie petrolifere americane (Chevron è già lì, altre sono pronte) di riavviare la produzione.

Ecco la tabella che riassume le aspettative di recupero (Recovery Value) secondo le principali banche d’affari:

| Fonte | Stima di Recupero ($) | Note e Condizioni |

| Citigroup | ~45 centesimi | Scenario base: Haircut del 50%, bond a 20 anni (4.4%) + warrant sul petrolio. |

| Aberdeen | 30-35 centesimi | Dipende dalla rimozione delle sanzioni e dall’uso di strumenti legati al PIL/Oil. |

| Mercato Attuale | 27-32 centesimi | Prezzo spot, riflette l’ottimismo ma sconta ancora l’incertezza legale. |

Ristrutturazione: un bagno di sangue o un nuovo inizio?

Non facciamoci illusioni. Una ristrutturazione formale sarà lunga, complessa e dolorosa. Citigroup stima che sarà necessario un taglio del valore nominale (haircut) di almeno il 50% per riportare il debito su una traiettoria sostenibile secondo i canoni del FMI.

Qui entra in gioco il paradosso delle istituzioni internazionali. Un eventuale piano di salvataggio guidato dal FMI (che non mette piede a Caracas da vent’anni) imporrebbe quasi certamente target fiscali rigidi. Tradotto dal “tecratese”: austerity. Si cercherà di estrarre valore dall’export petrolifero per pagare i creditori esteri, sacrificando la ricostruzione del mercato interno. L’inflazione, che era scesa solo perché la domanda era stata distrutta, potrebbe stabilizzarsi, ma a quale prezzo sociale?

Inoltre, c’è l’incognita dei creditori bilaterali. Cina e Russia hanno prestato miliardi a Chavez e Maduro. In un cambio di regime guidato dagli USA, Pechino e Mosca accetteranno di mettersi in fila dietro ai fondi americani o useranno il loro peso geopolitico per ostacolare il processo?

La speculazione sulla pelle di un Paese stremato

Il rialzo dei bond venezuelani non è un segnale di salute economica, ma un indicatore di predazione. L’economia reale del Venezuela è a pezzi: il settore petrolifero necessita di investimenti massicci dopo anni di incuria e saccheggio, e le recenti sanzioni sulle petroliere hanno dato il colpo di grazia.

Gli investitori festeggiano perché vedono nel cambio di regime la possibilità di mettere le mani sulle royalties future del petrolio, garantite dalla presenza americana. Per il popolo venezuelano, tuttavia, il rischio è di passare da un socialismo fallimentare a un neocolonialismo finanziario, dove le risorse nazionali servono primariamente a ripagare gli interessi composti di un debito contratto decenni prima. La domanda aggregata interna? Per i mercati, quella è un dettaglio trascurabile.

Domande e Risposte

Il mio investimento in bond Venezuela tornerà mai a 100?

È estremamente improbabile, per non dire impossibile. Le stime più ottimistiche (come quelle di Citigroup) parlano di un recupero intorno ai 45 centesimi per dollaro, e solo in caso di scenari molto favorevoli che includano strumenti legati all’export di petrolio. Un “haircut” (taglio del valore nominale) di almeno il 50% è considerato il minimo sindacale per rendere il debito sostenibile. Chi ha comprato a 100 ha perso gran parte del capitale; chi ha comprato a 5 centesimi sta facendo l’affare della vita.

Perché gli USA sono così interessati a gestire la ristrutturazione?

Non è solo questione di democrazia, ma di risorse ed egemonia. Il Venezuela possiede le riserve petrolifere provate più grandi al mondo. Gestire la ristrutturazione del debito permette agli USA di controllare i flussi di cassa della PDVSA e di assicurarsi che le compagnie americane (come Chevron) abbiano la prelazione sullo sfruttamento dei giacimenti, estromettendo di fatto l’influenza cinese e russa che si era consolidata durante l’era Maduro.

Cosa c’entra la raffineria Citgo con il debito statale?

Citgo è il “tesoro” del Venezuela all’estero. È una società americana di raffinazione, ma di proprietà della statale venezuelana PDVSA. Poiché il governo non ha altri asset aggredibili fuori dai confini, tutti i creditori (dai possessori di bond ai titolari di sentenze arbitrali per espropri) si sono scagliati legalmente su Citgo. Il problema è che le richieste di risarcimento (19 miliardi) superano il valore dell’azienda, creando un ingorgo legale senza precedenti.

Secondo osservatorio Cpi, dopo intervento su accise, prezzo benzina è ai livelli tra i più bassi da 55 anni

Dal Golfo ai supermercati: Hormuz e l’effetto domino che gonfia prezzi e inflazione

Sospendere il Patto o tagliare sanità e investimenti: appello bipartisan per salvare famiglie e imprese

Entra in servizio l’USS Massachusetts: il nuovo sottomarino nucleare USA tra alta tecnologia e deterrenza globale

You must be logged in to post a comment Login