Economia

I saldi finanziari settoriali, un modello alternativo al “New Consensus” utilizzato anche da Goldman Sachs: il deficit commerciale – parte II.

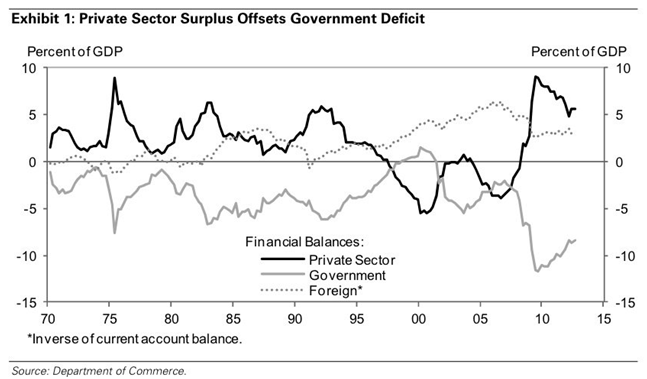

Infine, dopo aver visto la differenza tra il modello del New Consensus ed il modello dei saldi settoriali finanziari nella considerazione del deficit pubblico, facciamo un breve appunto relativamente alla bilancia commerciale ed al saldo delle partite correnti. Innanzitutto segnaliamo, senza dilungarci troppo, che nel modello dei saldi settoriali finanziari e nei, più ampi, modelli coerenti di stock flusso, l’economia globale è vista come un sistema chiuso, infatti a livello aggregato, mondiale o globale che dir si voglia, il settore estero è sostanzialmente un’altra parte del settore privato, visto che a livello di pianeta non commerciamo con un altro pianeta e pertanto, dato che come detto la somma dei tre macro settori sarà zero, il surplus di una nazione sarà il deficit di un’altra; per cui un deficit o un surplus commerciale, a livello aggregato, non aggiungono o sottraggono ricchezza, ma piuttosto la spostano. Ora, è necessario capire cosa sia vera ricchezza; se la vera ricchezza è il denaro, esportare beni reali per denaro avrà una ragione, ma se si considerano la vera ricchezza i beni reali, esportarli per denaro non potrà essere considerato un vantaggio. Se consideriamo la vera ricchezza i beni reali, i termini del commercio – come riportati da Warren Mosler – ci dicono che la ricchezza di una nazione è data da tutto quello che la stessa produce, più tutto quello che importa, meno quello che esporta. Ancora, facciamo qualche esempio perché questo è un punto molto controverso: se una nazione producesse oro e vendesse tutta la sua produzione potrebbe, dopo aver ceduto tutto il suo oro, essere considerata più ricca?! Una nazione produce cibo ed esporta tutto il cibo che produce, che surplus commerciale! che potenza export-leading! esporta il 100% del cibo prodotto! Poi i suoi abitanti cosa mangeranno?! Importeranno cibo come bene reale per sfamarsi, oppure si ciberanno del denaro da surplus di esportazioni?! Ancora, solitamente si ritiene “ricco” chi può comperare cose che altri non possono comperare e non chi vende o, magari, è costretto a vendere; gli arabi vendono il loro petrolio ma la loro ricchezza si manifesta nei beni di lusso che comperano; ecc. ecc.. Per cui non è così scontato che siano le esportazioni a rendere un paese ricco o che “manifestino” ricchezza. Infatti, in questi modelli le esportazioni sono costi reali e le importazioni sono benefici reali; questo in quanto esportare significa cedere beni reali per avere risparmi, mentre importare significa investire per avere beni reali; e quello che viene considerato ricchezza reale non è il denaro, bensì i beni reali. Ora torniamo per un momento ad un grafico della prima parte dell’articolo che riportiamo vista l’importanza relativo all’articolo di Business Insider dove si intervistava il “top economist” di Goldman Sachs Jan Hatzius.

Grafico 1 – Andamento del surplus del settore privato (linea nera) del deficit del settore pubblico (linea grigia continua) e del settore estero (linea grigia punteggiata)

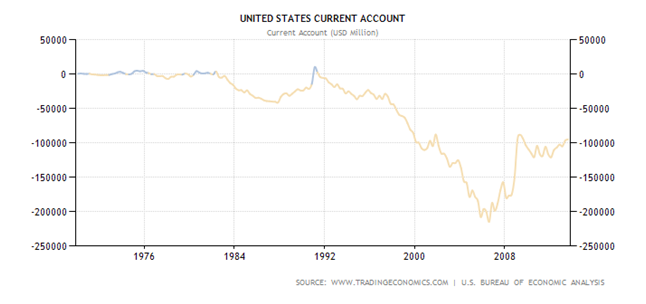

Vediamo una “curiosità”. Nel grafico mostrato dal “top economist” di Goldman Sachs, il settore estero (Foreign) – linea grigia punteggiata – è contrassegnato con un asterisco che rimanda ad una nota che ci dice “inverso delle partite correnti”. Questo potrebbe voler dire che Goldman Sachs non “tiene conto”, nelle sue analisi, della posizione degli USA sull’estero (saldo delle partite correnti), ma bensì dell’inverso delle partite correnti, cioè dell’estero sugli USA. Per cui, un surplus di partite correnti degli USA non sarà riportato nel grafico come surplus degli USA sull’estero, bensì come deficit del settore estero. Questa non è una differenza da poco e sembra confermare un punto di vista differente rispetto alla considerazione di importazioni ed esportazioni. Infatti, come è possibile vedere nel grafico 2, il saldo delle partite correnti (cioè il saldo con l’estero degli USA) resta attorno al pareggio fino a metà anni ’80 per poi andare in deficit, avere un brevissimo surplus a inizio anni ’90 e poi tornare ad un largo deficit; mentre la posizione “estero” (Foreign) nel grafico 1 – linea grigia punteggiata – resta attorno allo zero fino circa metà anni ’80, per andare successivamente in surplus e tornare in deficit brevissimamente ad inizio anni ’90, ed avere poi un largo surplus. Praticamente, l’inverso del saldo delle partite correnti nel grafico 2. Ciò sembra confermare un “ribaltamento” di prospettiva che riporta – almeno a livello grafico sembrerebbe – il deficit commerciale come un surplus sull’estero. Infine lo stesso Jan Hatzious cita il Prof. Wynne Godley nei cui modelli coerenti di stock flusso la prospettiva tra importazioni ed esportazioni è ribaltata come già detto.

Grafico 2 – Saldo delle partite correnti degli Stati Uniti dal 1968

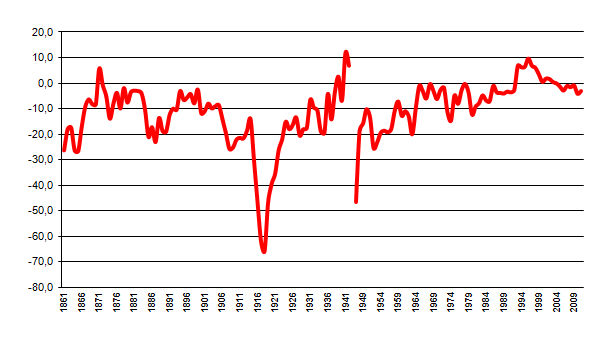

Ovviamente non si vuole dire che sia necessario importare solamente senza esportare, cosa assai difficile, ma che, in primo luogo, è necessario guardare in questo momento alla domanda interna – perché questa è ciò che manca – ed, al limite, alla produzione per la domanda interna; e che le esportazioni dovrebbero avere una “marginalità” che ci garantisca un ritorno maggiore in “import”. Facciamo un esempio. Se con l’esportazione di un’auto di lusso italiana posso avere denaro per comperare quattro automobili tedesche, potrò considerare questo un buon affare, esporto un bene reale che mi permette di importarne quattro; ma se con l’esportazione di un’auto di lusso italiana posso ottenere cinque automobili tedesche, l’affare sarà anche migliore, perché con un bene reale potrò ottenerne cinque. Le esportazioni in questo modello seguono questa logica perché sono considerate come costi reali, “perseguono” un maggiore ritorno in importazioni (beni reali); in quanto la vera ricchezza sono i beni reali e quindi cedere i beni reali che si producono viene considerato un costo reale, mentre le importazioni che ci permettono di avere beni reali sono considerate benefici reali; pertanto l’obiettivo è quello di soddisfare, in primis, la domanda interna e di cedere poi la quantità minore possibili di beni reali che, grazie alla loro “marginalità” (qualità del “made in Italy”?!) ci permettano un maggiore ritorno in importazioni. Prendiamo ora i saldo normalizzati del commercio con l’estero in valore percentuale – rapporto percentuale tra saldo e somma di importazioni ed esportazioni – dal 1861, fonte Ministero Finanze, Agricoltura e Commercio fino al 1926 e ISTAT successivamente (serie interrotta tra il 1943 ed il 1946 a causa dei noti eventi bellici).

Grafico 3 – Saldi normalizzati del commercio con l’estero dall’Unità d’Italia

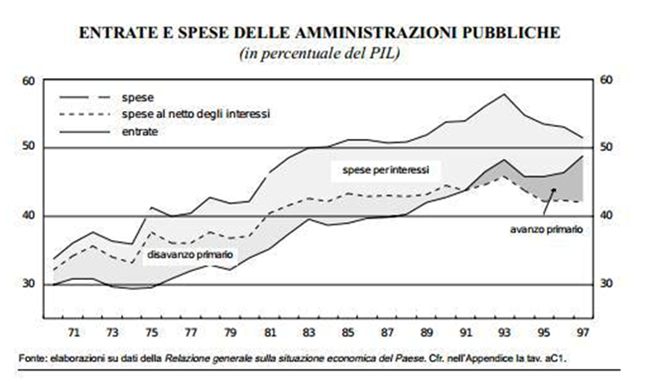

Grafico 4 – Entrate e spese delle amministrazioni pubbliche dagli anni ‘70

Luca Pezzotta di Economia Per I Cittadini.

You must be logged in to post a comment Login

Annulla risposta

Devi essere connesso per inviare un commento.

Pingback: Trading Titoli di Stato "volume VI" (Gennaio 2014-Dicembre 2014) - Pagina 258 - I Forum di Investireoggi