1. Stiamo assistendo, sulla vicenda dell’apprezzamento del dollaro rispetto all’euro, a una delle più imponenti rappresentazioni dello scollamento tra media&finanza, cioè il “potere dei mercati” (che tende a coincidere oggi col potere politico-governativo, di certo nei paesi UEM) e l’economia reale.

Accade che i media, intenti alacremente a propagare l’effetto imitativo dei comportamenti auspicati dalla finanza, registrino i fatti senza saperli collegare tra di loro e senza rendersi conto della contraddittorietà delle notizie che vengono propagandate; la TV, a sua volta, raggiunge il vertice di tale atteggiamento, limitandosi – con superficialità pari alla arroganza con cui i conduttori dei talk show aggiustano le domande e attribuiscono gli spazi di intervento- ad offrire solo una versione unica dei fatti.

Cioè quella del QE salvifico e che ormai ci porterà fuori dalla crisi, grazie anche al calo dell’euro che ci consentirà di esportare “a volontà” in USA e in Asia, che sarebbero le “locomotive” della crescita mondiale.

Sulla base di questa “versione”, il dibattito politico italiano già è proiettato a spiegare e a lodare la trionfale e definitiva soluzione della crisi economica, potendo poi naturalmente concentrarsi sulla nuova fase di riforme istituzionali che, finalmente liberi dal peso del dover risolvere questi “strani” problemi economici, faranno superare d’un balzo definitivamente ogni arretratezza italiana, proiettando il Paese verso la modernità.

Quest’ultima sarebbe asseritamente invocata da tutti i cittadini che chiederebbero a gran voce e in continuazione, a sentire i nostri media e specialmente le televisioni, esattamente queste riforme.

2. Ora sulla ridicola incongruenza di tutte queste iperconvinzioni cialtroniche manipolativamente diffuse da media-TV&interessi “governativi” della finanza, abbiamo già più volte svolto delle analisi.

L’idea della “locomotiva USA“, sia nel suo fondamento macroeconomico, sia nella sua proiezione di politica commerciale effettivamente intrapresa dall’US Government, è una gigantesca montatura.

Sul piano macroeconomico vi invitiamo a rileggere questa analisi:

Su quanto questa idea di solida crescita, irreversibilmente riavviata, sia ben lontana dall’essere condivisa, nella stessa autopercezione dell’opinione pubblica USA, rinviamo a questo ulteriore post:

3. Ma venendo alla vicenda della svalutazione dell’euro verso il dollaro e della conseguente radiosa prospettiva di crescita a scapito degli USA – che accetterebbero così di rimanere in una fase sostanzialmente deflattiva sine die, per far piacere…alla Confindustria e al governo italiani-, sentite cosa accreditano gli espertoni finanziari privati:

“…anche Deutsche Bank arriva a prevedere un indebolimento dell’euro fino al cambio di 1:1 contro il dollaro. E non entro 2 anni, bensì da qui alla fine del 2015.

Ma lo studio di Deutsche Bank rivela un esito ancora più forte. Alan Ruskin, a capo del settore cambi del G-10 per l’istituto a New York, ritiene che la moneta unica scivolerà progressivamente fino a toccare 0,85 contro il dollaro entro il 2017.

Altro che previsione clamorosa di ING Groep. Se fosse vera quella di Deutsche Bank, l’euro avrebbe quasi dimezzato il suo valore contro il dollaro, rispetto al 2008, quando il cambio tra le due valute si attestava a 1,60. E rispetto al maggio del 2014, quando era ancora di 1,39, si tratterebbe di un crollo del 39%.

Anche Barclays ha tagliato le sue stime sull’euro a febbraio, portandole da 1,07 a 1 per la fine del 2015.

Nomura vede un rapporto di 1,05 entro la fine dell’anno, mentre TD Securities pronostica un deprezzamento dell’euro a 0,96 entro dicembre. Infine, Goldman Sachs ha tagliato le sue aspettative sul cambio da 1,15 a 1,08. Ma nella mattinata di oggi, l’euro era scivolato già a 1,069 contro il biglietto verde, il livello più basso degli ultimi 12 anni.”

La spiegazione di ciò starebbe nelle direzioni diametralmente opposte in cui vanno le politiche monetarie (!) della Fed e della BCE.

In sostanza, la prima sarebbe costretta entro l’anno – e probabilmente tra luglio e settembre- a rialzare i tassi e a restringere la politica monetaria (dando concretezza a un tapering annunciato ormai da quasi due anni), mentre la seconda avrebbe intrapreso una politica monetaria superaccomodante ecc, ecc,.

4. Ma siamo sicuri che tutto questo possa avere un fondamento in qualcosa di reale e che non sia solo battage pubblicitario rivenduto, in guisa di marketing pro-domo propria, dal sistema finanziario-mediatico?

Innanzitutto, il valore dell’euro rispetto al dollaro dovrebbe in qualche modo scontare i differenti saldi dei rispettivi CAB, USA e UEM (cfr; pure i grafici con cui si pare il post).

IL CAB USA, per quanto migliorato non lascia adito a giustificare forti e prolungati apprezzamenti, dato che è tutt’ora in saldo negativo e, certamente, un apprezzamento non potrebbe giovargli, tantomeno nel medio periodo, considerato dalle previsioni dei suddetti istituti bancario-finanziari.

Certo il cambio del dollaro è caratterizzato dall’eccezionalismo, ma non si può considerare attendibile un prolungato riapprezzamento del dollaro solo per motivi geo-politici (non esattamente univoci in tal senso, di questi tempi), o perchè il QE di Draghi si rivolgerebbe alla fine (anche) ai treasury bond, che rendono pochino, ma sempre molto di più dei bund (et similia) a tasso negativo di mezza €uropa (a trazione germanica).

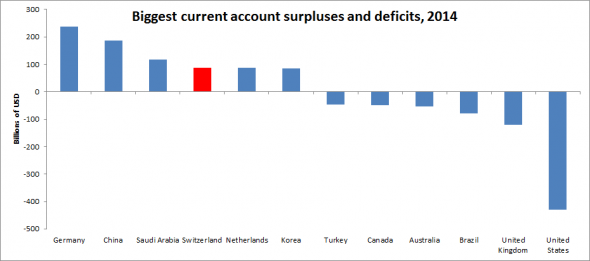

E questa è la situazione generale “mondiale” dei saldi CA per il 2014, tutt’altro coerente con un euro in costante indebolimento:

Ancora una volta, per gli espertoni della finanza, il cambio sarebbe dunque determinabile non dalla legge della domanda e dell’offerta verificata sul piano commerciale, ma esclusivamente per le mitologiche “aspettative“ di prezzo della divisa considerata.

E parliamo di mere aspettative, “razionalmente” fondate su ipotizzati futuri rialzi del tasso di interesse da parte della Fed.

Previsione che, a sua volta, si basa sull’idea (anch’essa cialtronica), – più volte ridicolizzata da Krugman-, che alla grande offerta di liquidità del lungo QE della Fed, “debba” corrispondere un drastico riscaldamento dell’inflazione e quindi una “pronta e severa” reazione da parte della banca centrale “indipendente”.

5. Solo che non è così.

Non solo non è affatto sicuro QUANDO la Yellen e il suo board decideranno l’aumento dei tassi, ma ancor meno sicuro è QUANTO sarebbe tale aumento.

Teniamo conto, come abbiamo detto varie volte, che la Yellen non ragiona con gli espertoni governativi italiani e…l’Istat.

Ed infatti, “…per il 33-esimo mese di fila, gli USA non sono riusciti a centrare l’obiettivo dell’inflazione al 2%; il tasso di partecipazione al lavoro appare in costante calo e ai minimi degli ultimi 37 anni.

Sappiamo già che il governatore non usa il solo tasso di disoccupazione per decidere sui tassi, bensì un paniere di dati, compresi l’occupazione, i salari orari e la percentuale di lavoratori part-time involontari, ossia di quanti siano costretti ad accettare un’occupazione a tempo parziale, nonostante vogliano lavorare a tempo pieno.

Per concludere, i dati positivi di oggi rappresentano un passo in avanti per attenderci un rialzo dei tassi a giugno, ma commetteremmo un errore di analisi, se non tenessimo conto delle indicazioni fornite dalla Yellen sin dal suo debutto come governatore esattamente un anno fa. La stretta monetaria si avvicina, ma non è scontato che avvenga a giugno.”

A questo punto, ci rendiamo conto che “ogni” sorpresa è possibile: se si crede ad una fantomatica locomotica USA, forte di una presunta crescita di investimenti e occupazione (“vera”), – e avviata ad accettare di fare l’importatore of last resort senza reagire rispetto ai propri interessi industriali e occupazionali-, ci si può pure rivendere, nei media-TV italiani, la fase espansiva risolutiva delle esportazioni da “euro-debole”.

E anche attribuire al QE un effetto in tal senso sostanzialmente sovrastimato e avulso dai fondamentali.

Ma poi ci si potrebbe ritrovare “maluccio“, se la realtà produrrà – inevitabilmente– dati macroeconomici del tutto divergenti da queste aspettative; e addirittura “malissimo” se, stante la diffusione di debitori sub-prime in tutti i possibili settori di finanziamento USA (consumo, studio universitario, automobili, mutui immobiliari) un rialzo dei tassi (anche di poco “fuori misura”) accelerasse una violenta correzione dei corsi sui mercati finanziari, con epicentro Wall Street…