Analisi e studiEconomia

Giappone: un’epoca è finita e i tassi d’interesse sui titoli di stato “Esplodono”

I tassi d’interesse sui titoli di stato decennali giapponesi supera 1,5%, e questo mostra come la politica dei tassi zero o negativi sia terminata. Del resto, per ora, l’economia tiene…

L’esperimento della Abeconomics e dei tassi zero o negativi in Giappone è definitivamente concluso. Non in modo drammatico, ma per rispondere alle necessità di un’econmia che non è più quella degli anni novanta o dei primi duemila.

I rendimenti dei titoli di Stato giapponesi a 10 anni sono balzati di 50 punti base da novembre a oltre l’1,5%, raggiungendo questo livello per la prima volta in 16 anni. Alla fine del 2020 i titoli rendevano circa lo 0%.

Ecco il relativo grafico:

“Chi avrebbe pensato che i tassi di interesse a lungo termine sarebbero aumentati così tanto in circa un anno dopo che la Banca del Giappone ha posto fine alla politica dei tassi negativi?”. Hideo Kumano, economista esecutivo del Dai-Ichi Life Research Institute, ha scritto in un rapporto alla fine del mese scorso. “Io stesso pensavo che l’1% sarebbe stato il tetto massimo per un po’ di tempo, quindi questo è stato inaspettato”.

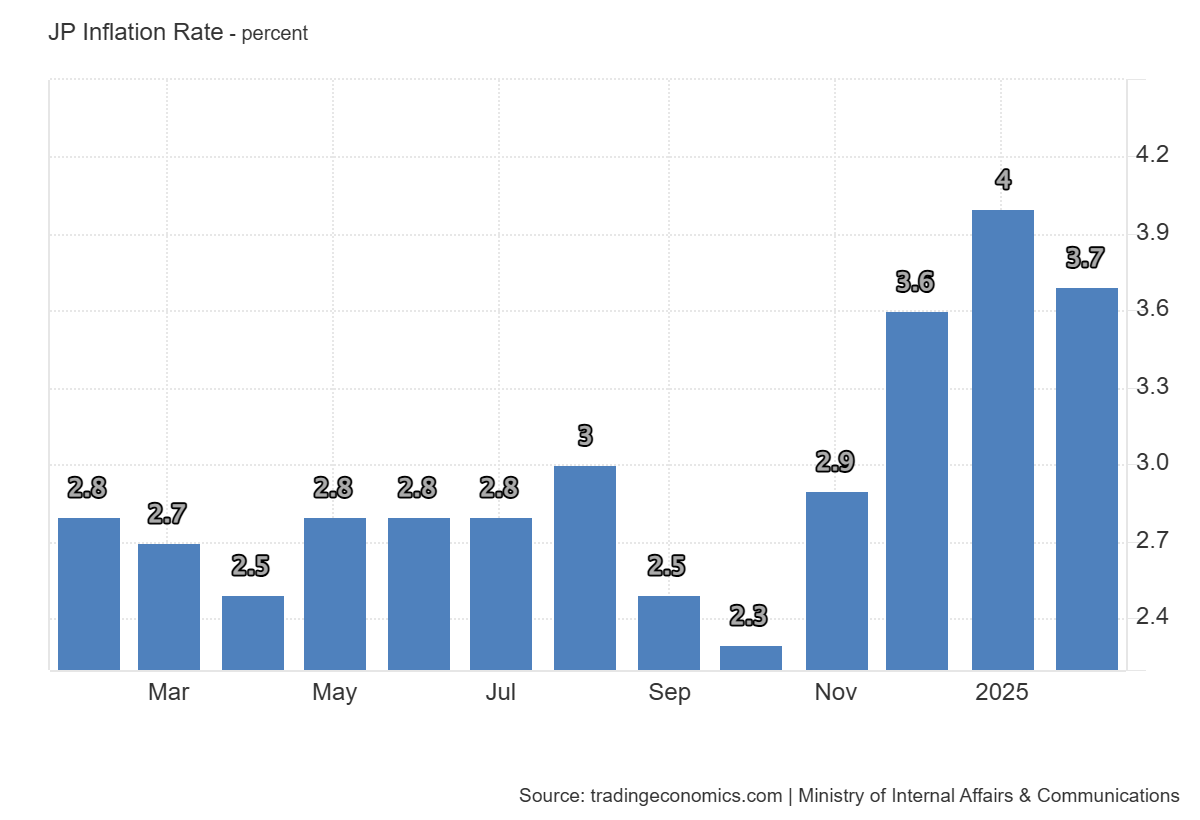

Molti economisti sostengono che l’inflazione sia il principale motore della crisi, alimentando le aspettative del mercato secondo cui la Banca del Giappone potrebbe presto non avere altra scelta se non quella di stringere i cordoni della borsa, visto l’aumento dei prezzi e il costo dell’immobilismo. Del resto il tasso d’inflazione è sopra il 3%, al, 3,7%, con una inflazione core (al netto dell’energia) al 3%. L’economia giapponese sta tirando, quindi è tempo di raffreddarla

Alcune famiglie hanno problemi per l’eccesivo aumento dei prezzi dei beni di prima necessità: i prezzi del riso sono aumentati di oltre l’80% e le famiglie hanno sempre più difficoltà ad arrivare a fine mese. L’inflazione ha raggiunto il 4% a gennaio. Il Giappone è un’economia protezionistica per molti prodotti alimentari se l’economia si scalda a risentirne sono subito le famiglie. In questo caso importare riso da altre regioni sarebbe molto utile, ma il settore agricolo nazionale ne soffrirebbe.

La banca centrale ha dichiarato che l’inflazione sottostante è ancora al di sotto del suo obiettivo del 2% e sostiene che i fattori temporanei di spinta dei costi, come la debolezza dello yen, stanno facendo salire i prezzi e si prevede che si attenueranno nel corso dell’anno.

Tuttavia, riconosce ciò che è ovvio per la gente comune in Giappone da un po’ di tempo: i prezzi elevati e in aumento dei generi alimentari stanno colpendo le famiglie e stanno diventando difficili da ignorare, anche se potrebbero essere transitori.

“L’inflazione attuale è effettivamente elevata, quindi è comprensibile che il mercato stia valutando il mantenimento di un atteggiamento da falco da parte della BOJ”, ha dichiarato Noriatsu Tanji, chief bond strategist di Mizuho Securities.

Missione compiuta?

I tassi sono stati mantenuti a zero o quasi per decenni, mentre la banca centrale combatteva la deflazione e le recessioni , iniziando a inasprire la politica monetaria solo a partire dall’anno scorso.

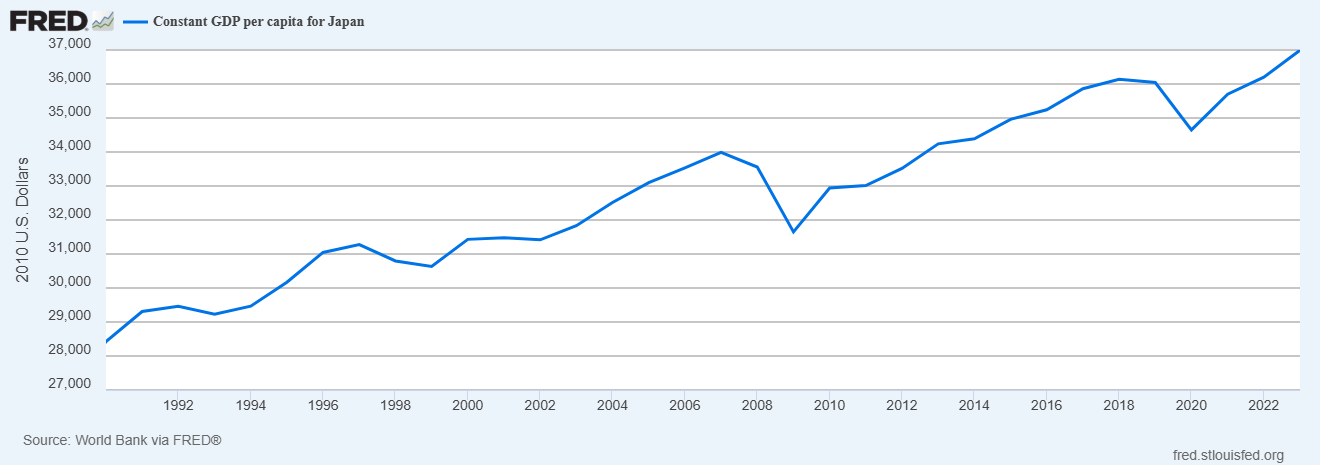

L’aumento dei tassi è stato graduale e cauto, in quanto le statistiche economiche hanno indicato una debole ripresa inerna, spinta soprattutto dalla dinami salariale. e gli eventi mondiali hanno reso difficili le mosse più audaci. Il PIL pro capite, più significativo in un paese con una demografia stagnante, se non decrescnete , è aumentato e ha superato il livello dell’ultima crisi covid.

La Banca del Giappone ha aumentato i tassi a gennaio, portandoli allo 0,5% dallo 0,25%, e li ha mantenuti fermi nella riunione successiva, tenutasi la scorsa settimana. La banca è rimasta cauta alla luce delle minacce tariffarie statunitensi e dell’instabilità globale.

Visto l’andamento del PIL pro capite, tornato in salita, la Bank of Japan potrebbe parlare perfino di “Missione compiuta” per l’Abenomics, e quindi attendersi il ritorno a una gestione più normale della politica monetaria. Questo percorso viene ad essere però accidentato per due motivi:

- prima di tutto il boom nel rendimento dei titoli, legato anche al pasticcio europeo fra super debito tedesco e mezza spinta della UE, che ha fatto esplodere i rendimenti dei titli di stato;

- quindi il timore dei dazi di Trump, che potrebbe colpire l’economia giapponese attraverso la riduzione del suo surplus commerciale verso gli USA.

Quindi la BoJ termina la politica monetaria a interessi zero e super-espansiva, ma deve fare i conti con le incertezze di politica internazionale e con i comportamenti, non sempre razionali, degli altri agenti internazionali.

Per quanto tempo l’Iran può permettersi una Guerra? (di Stephen Fewjazey)

Allarme cobalto: la catena di approvvigionamento globale rischia il collasso sistemico. Le vere conseguenze per l’auto elettrica

La crisi del Credito Privato e l’illusione del “Compra Ora, Paga Dopo”

Come le Zanzare ci trovano: oltre il mito dello sciame, la Scienza dell’Attrazione

You must be logged in to post a comment Login