Attualità

IL GIAPPONE DEL II’ TRIM. DIMOSTRA LA BONTA’ DELLE NOSTRE ANALISI

Dunque, il punto è il seguente.

La svalutazione

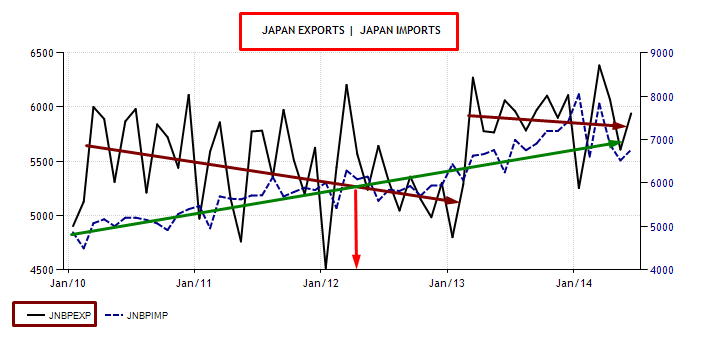

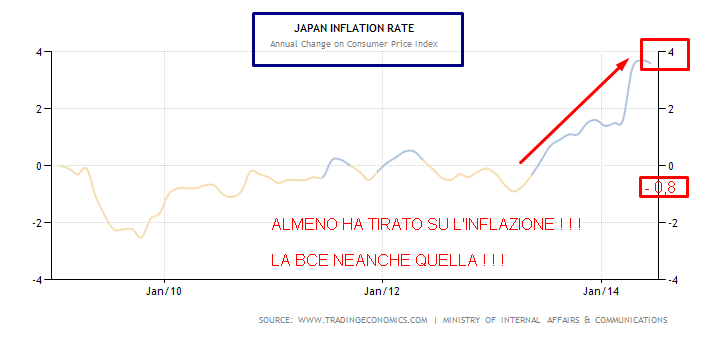

è servita in una fase iniziale per mettere un po’ a registro la Current Account e per incrementare l’inflazione.

Per questo punto è stato utile anche continuare a fare la spesa a deficit.

Al termine di questa prima parte della Abenomics il Giappone si è ritrovato con il seguente risultato:

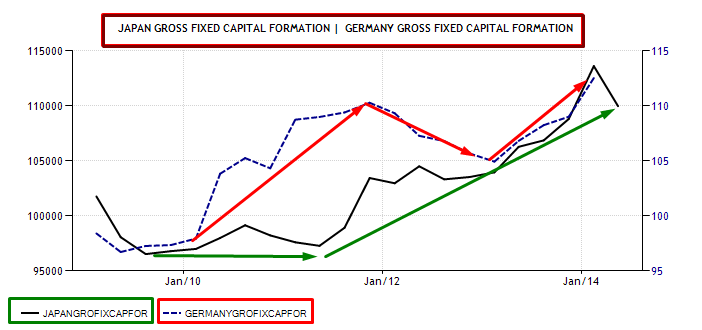

e siccome la produttività è endogena, l’inflazione ha costretto i capitalisti a spostare masse di denaro dai fondi pensione (rendita finanziaria) ad impieghi produttivi che fossero migliori, determinando una ripresa degli investimenti fissi lordi:

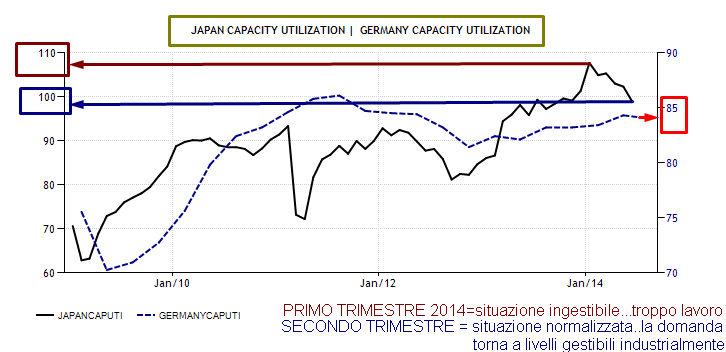

Come mai si sono resi necessari tutti questi INVESTIMENTI FISSI LORDI? Perché IL TASSO D’IMPIEGO DI QUELLI ESISTENTI ERA DA TROPPO TEMPO ELEVATISSIMO, nel periodo 2012-2013 l’utilizzo degli impianti era oltre il normale 75-85% e questo comporta elevata usura dei medesimi e contrazione dei tempi di regolare e preventiva manutenzione:

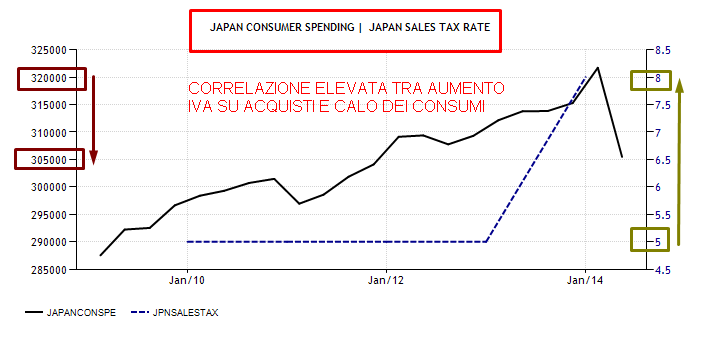

Ora però, bisogna dire che Shinzo Abe non è uomo di sinistra e come tale, una volta che ha avviato la ripresa degli investimenti interni, è partito con le politiche di destra che si estrinsecano essenzialmente nel FISCAL RETRENCHMENT (ha innalzato l’Iva al fine di aumentare le entrate indirette che, come sappiamo, frenano i consumi)

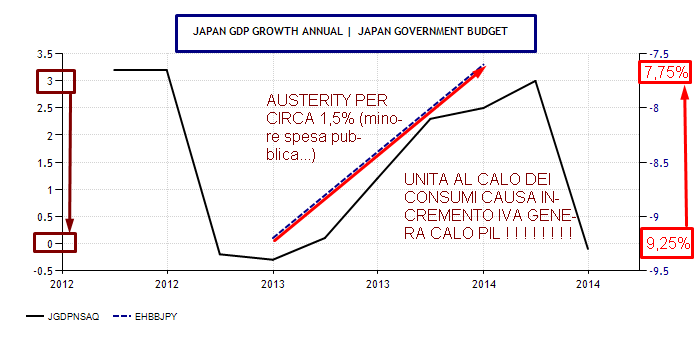

che riduce il deficit del paese, e difatti:

Quanto sopra perché, come ben sappiamo, il Giappone è un paese evoluto e SE LO STATO RIDUCE LA SPESA A DEFICIT, IL PIL CALA NELLA MISURA DI 1,5 VOLTE LA MINOR SPESA A DEFICIT:

– MINOR DEFICIT PER 1,5% UGUALE

– MINOR PIL PER CIRCA 2,25%.

IL RESTO DEL CALO DEL PIL E’ SPIEGABILE PER DUE MOTIVI: ECCESSO DI CONSUMI NEL PRIMO TRIMESTRE PER RISPARMIARE SULL’IVA CHE NEL SECONDO SAREBBE AUMENTATA; FRENATA DEL PIL MONDIALE (LA STESSA FRENATA CHE INTERESSA L’ITALIA RAPPRESENTANDONE UN LIMITE CHE CI IMPORRA’ AD OTTOBRE IL COMMISSARIAMENTO DELLA TROIKA).

Maurizio Gustinicchi

Economia5Stelle

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

La Cina vara l’”Isola Galleggiante”: la nuova piattaforma per dominare le risorse e la ricerca sottomarina

Spagna, il paradosso della bolla immobiliare silenziosa: i prezzi volano a +16%, ma le vendite crollano

You must be logged in to post a comment Login