Euro crisis

LA FRANCIA VISTA DAL FONDO MONETARIO INTERNAZIONALE (risultati del monitoraggio periodico annuale)

Come è vista la Francia dal Fondo Monetario Internazionale? Paradossalmente meglio dell’Italia! Partiamo dalle felicitazioni del FMI per aver riscontrato l’adozione delle misure specifiche della Supply-Side:

“Directors welcomed the supply-side measures to revive investment and job creation, and encouraged further reforms to labor and product markets. They supported the renewed focus on fighting rents as a guiding principle to spur reform, and called for stronger effort to open protected sectors to greater competition. Directors encouraged the authorities to build on the labor market reforms taken since 2012 and to make the labor market more adaptable.”

Dunque le SUPPLY-SIDE MEASURES stanno vincendo ovunque, ed anche in Francia. Vediamo come il nuovo management di Brussel si è organizzato per sostenerla:

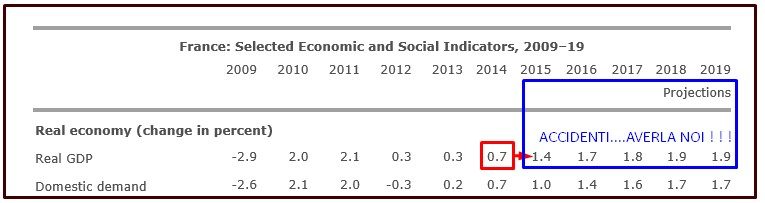

La crescita reale della Francia è prevista esser superiore ampiamente a quella italiana, parliamo del triplo! Ciò grazie alla ripresa anche della domanda interna.

Il tutto, poi, anche in presenza di una contrazione del deficit pubblico, difatti abbiamo la seguente previsione:

E questo è il dato strutturale:

Guardate, è stato pianificato il pareggio di bilancio nel 2019! Da li in poi il debito pubblico non dovrebbe crescere più.

Ma attenzione, comunque vada, se andiamo a vedere la crescita del PIL Nominale, vediamo che una larga parte della crescita (che dovrebbe consentire un rapido conseguimento del pareggio di bilancio) è sempre L’INFLAZIONE DI DRAGHIANA MEMORIA.

Il ragazzo non è uno sciocco!

Sa che dell’inflazione l’eurozona ha bisogno e, a mio avviso, anche se da tempo vado sostenendo che potessi gli toglierei le tonsille dalla gola senza anestesia e ricorrendo ad un semplice paio di tenaglie, egli è l’unico che sta cercando d’impostare il lavoro come forse servirebbe in caso di reale intenzione politica di procedere alla realizzazione degli USE.

Epperò questa previsione è SBAJATA!

Già, poiché la crescita dell’inflazione determinerebbe una perdita in conto capitale sui titoli tedeschi emessi a tasso zero! Immaginate, ad esempio, un bond decennale a tasso zero o vicino, un’inflazione del 2% determinerebbe una minusvalenza del 20%!

Ergo?

L’Eurozona esploderà! E neanche tanto lontano nel tempo!

E vediamola questa crescita da inflazione Draghiana:

E secondo voi davvero i tedeschi, per favorire gli zozzoni del sud-europa, consentiranno all’inflazione di salire al 2%?

Ehm….certo che….se a tentare di convincere i crucchi fossero questi zozzoni….forse qualche chance ce l’avremmo…..

Ma visto che così non sarà, se credete che i duri e puri alemanni si convinceranno….beh! In tal caso, siete da iscrivere tra quelli per i quali gli asini volano!

Maurizio Gustinicchi

Economia5Stelle

La grande frenata dell’auto elettrica: chi la lascia nel 2026

L’Intelligenza Artificiale alla scoperta dell’energia geotermica: la fine delle trivellazioni “alla cieca”

Europa paralizzata: l’illusione dell’integrazione si infrange sull’ennesima crisi energetica

Petrolio alle stelle e venti di guerra: United Airlines taglia i voli. Se il mercato “libero” presenta il conto all’aviazione USA