Analisi e studiEconomiaEuro crisis

Francia: non rischia una crisi del debito (ma solo grazie alla BCE)

Il debito pubblico francese è più simile a quello tedesco, a quello greco o a quello italiano? Diamo quslche suggerimento

Dopo lo scioglimento dell’Assemblea Nazionale, lo status della Francia agli occhi degli investitori è cambiato. La distanza tra i suoi costi di prestito e quelli della Germania (il famoso “spread”) lo testimonia: la seconda economia europea non è più uno dei Paesi considerati più solidi e affidabili dell’eurozona. E a ragione: l’instabilità politica non favorisce il consolidamento fiscale. Sui mercati, la Francia è ora relegata in seconda divisione.

Il quotidiano francese Les Echos presenta un interessante grafico che mostra proprio come lo spread dei titoli di stato francesi sia aumentato nel tempo, soprattutto dopo la crisi politica di liglio e la recente caduta del governo Barnier, superando lo spread di quello greco.

Questo significa che dobbiamo temere una nuova crisi finanziaria? Gli ultimi episodi di tensione sullo spread francese (passato dai 50 punti base della scorsa primavera a quasi 90 punti base poco prima della caduta del governo) hanno riportato alla memoria la crisi dell’eurozona.

All’epoca, il deterioramento delle finanze pubbliche sulla scia della crisi del 2008 e il declassamento delle valutazioni del credito da parte delle agenzie di rating avevano causato turbolenze sui mercati. Con gli investitori che dubitavano della capacità della Grecia prima, dell’Irlanda poi (2010), del Portogallo (2011), di Cipro, dell’Italia e della Spagna (tutte e tre nel 2012) di ripagare i loro debiti, i tassi di interesse dei Paesi europei sono saliti alle stelle. Ci volle il “Whatever it takes” di Draghi, cioè il riportare la Banca VCentrale a una delle sue funzioni essenziali, il controllo del debito pubblico, per porvi fine.

Maggiore vigilanza del mercato

Negli ultimi giorni la vigilanza degli investitori è aumentata. L’evoluzione degli spread e le decisioni delle agenzie di rating vengono monitorate con attenzione. Sinora comunque anche queste agenzie hanno giudicato la Francia con notevole benevolenza, rispetto soprattutto all’Italia.

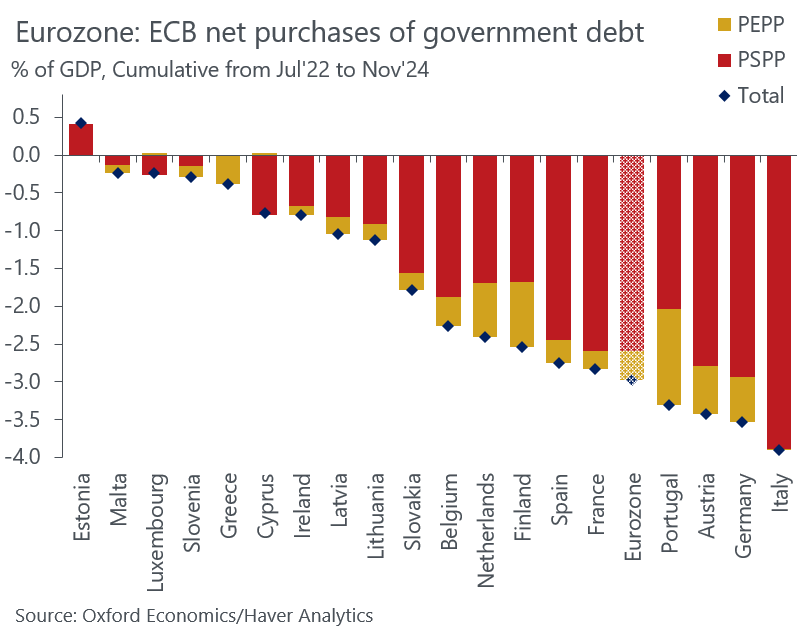

In realtà la BCE ha avuto un effetto notevole in questo andamento. Come abbiamo già scritto da luglio 2023 a maggio 2024 la media dei rimborsi netti mensili di titoli francesi presso la BCE è pari a 3,9 miliardi. Da giugno a ottobre scende a picco a 1,4 miliardi e solo con il dato di novembre ritorna a 3,4 miliardi: quindi la BCE ha rinunciato a vendere o farsi rimborsare i titoli di debito francesi, sostenendo quindi sul mercato il debito pubblico francese. Senza questo intervento avremmo visto uno spread molto più elevato, e vedremo come questo sia particolarmente importante.

Come sottolinea Daniel Krall se la Francia gode di un trattamento di favore, al contrario la BCE sta vendendo a tutto spiano titoli di debito italiani, i più venduti del 2024. Qualcuno paga l’aiuto a Parigi.

Nessun contagio, secondo i francesi…

Gli analisti francesi pongono in evidenza che, secondo loro, non c’è possibilità che il debito francese diventi un problema come lo fu quello graco nel 2011, per vari motivi:

- In primo luogo, gli spread dei tassi d’interesse (rispetto al debito tedesco, considerato privo di rischio) tra i vari Paesi dell’eurozona sono molto più stretti. Durante la crisi del debito sovrano, lo spread francese è rimasto sopra i 100 punti base (bp) per diversi mesi”, ricorda Henry Allen. Nel 2011 ha raggiunto un picco di 189 pb. Al contrario, dopo il voto sulla mozione di censura, le tensioni sembrano essersi allentate: lo spread OAT-Bund si è stabilizzato alla fine della settimana a circa 77 pb.

- Un’altra differenza fondamentale è che non c’è contagio. Al contrario: venerdì lo spread italiano è sceso al livello più basso degli ultimi tre anni. La tendenza è la stessa per Spagna, Portogallo e Grecia. Con la ripresa della situazione fiscale dei paesi dell’Europa meridionale e il suo corollario, il miglioramento del rating, la tendenza è effettivamente verso la convergenza dei tassi.

- In terzo luogo, le condizioni finanziarie sono oggi molto migliori. E sono sempre più accomodanti. I tassi d’interesse francesi sono tornati sotto il 3%; sono più bassi di quanto non fossero al momento della dissoluzione. È questo livello assoluto dei rendimenti che determina il costo del servizio del debito dello Stato e i rischi di un “effetto palla di neve”.

Ma questo è il pensiero dei francesi. Ci sono infatti delle controindicazioni a queste parole

- Però noi sappiamo che questo risultato è soprattutto effetto dell’intervento della BCE a controllo dello stesso.

- Intanto però il debito pubblcio è al 110% e , secondo l’ex commissario socialista europeo Moscovici, nel 2025 il rapporto Deficit / Pil sarà circa al 6%, il doppio del limite UE. Altro che austerità.

Base di investitori nazionali

“La base di investitori nazionali francesi è sufficientemente ampia da assorbire i deflussi degli investitori internazionali senza troppi problemi”, aggiunge Gilles Moëc, capo economista del Gruppo AXA. Infatti, mentre una quota significativa (54%) del debito pubblico è detenuta da non residenti, la Francia beneficia anche di un elevato tasso di risparmio interno.

“Questo è ciò che mancava a Spagna e Portogallo al momento della crisi del debito periferico: le loro banche erano indebolite e gli investitori istituzionali non avevano la capacità di sostituire gli attori stranieri. Da questo punto di vista, la Francia è più vicina all’Italia”, osserva Gilles Moëc.

Il che non è privo di rischi nel medio e lungo termine. “In Italia, il finanziamento pubblico è diventato una parte sempre più importante dei bilanci delle banche, riducendo la loro capacità di concedere prestiti al settore privato.

Quindi anche i Francesi alla fine amano il risparmio nazionale, ma, attenzione, più risparmio è anche meno consumo, a parità di reddito. Quindi o si aumenta il reddito, o si aumenta l’austerità e si tagliano i consumi.

Gli investitori internazionali abbandonano il debito francese

Diversi segnali indicano che dall’inizio dell’estate gli investitori internazionali sono diventati venditori netti di titoli di debito francesi. I dati della Banca del Giappone mostrano che tra luglio e settembre gli investitori giapponesi hanno ridotto la loro esposizione al debito francese di 1.800 miliardi di yen, anche se hanno accumulato più debito tedesco e statunitense. “Ciò equivale allo 0,5% di tutti i titoli sovrani francesi a medio e lungo termine in circolazione”, calcola il direttore della Banca del Giappone. E se gli stranieri se ne vanno, un motivo ci sarà

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

La ginnastica mentale che taglia i costi della demenza: il trionfo della velocità sulla memoria

Si può uscire dalla crisi energetica senza violare il Patto di Stabilità?

Pingback: Moody's degrada il Debito di Stato francese. Benvenuto al nuovo primo ministro Bayrou