Conti pubbliciFrancia

Francia: Fitch taglia il rating ad A singola. La ‘Grandeur’ finanziaria verso la fine

La Francia perde un’altra “A”. L’instabilità politica e un deficit fuori controllo costano il declassamento di Fitch, mentre i mercati guardano con più interesse all’Italia. Ecco perché la situazione sta cambiando gli equilibri in Europa.

Il verdetto è arrivato, quasi inevitabile. Venerdì sera, a mercati chiusi, l’agenzia di rating Fitch ha declassato il debito sovrano della Francia, portandolo da “AA-” a “A+”. Adesso Parigi esce dalla categoria della “qualità elevata” per entrare in quella della “qualità media superiore”. Un declassamento che sa di bocciatura per l’intera classe politica francese.

La motivazione di Fitch è tanto semplice quanto brutale: la paralisi politica che attanaglia il Paese rende di fatto impossibile attuare un piano ambizioso e credibile di riduzione del deficit pubblico. In un comunicato, l’agenzia ha sottolineato come “la caduta del governo su un voto di fiducia illustra la crescente frammentazione e polarizzazione della politica interna”. Tradotto dal linguaggio felpato della finanza: con un caos del genere, come potete pensare di sistemare i conti?

I numeri, del resto, parlano chiaro. Dopo un picco del 5,8% del PIL nel 2024, il disavanzo dovrebbe attestarsi al 5,4% quest’anno. L’obiettivo del governo precedente, guidato da Bayrou, di tornare al 4,6% nel 2026 con uno sforzo da 44 miliardi, è già considerato carta straccia. Ora, nella migliore delle ipotesi, si spera di approvare una manovra dimezzata che limiti i danni, portando il deficit al 5%. Fitch, senza troppi giri di parole, ritiene improbabile che la Francia possa tornare sotto il fatidico 3% entro il 2029.

Le conseguenze e il paradosso italiano

Quali saranno le conseguenze dirette? Alcuni grandi fondi di investimento, soprattutto stranieri (che detengono il 54% del debito francese), hanno regole interne che vietano un’eccessiva esposizione a debito classificato semplicemente “A”. Questo potrebbe innescare vendite forzate e, di conseguenza, una pressione al rialzo sui tassi di interesse che la Francia deve pagare.

Tuttavia, è improbabile un panico sui mercati. Come spiega Maxime Darmet di Allianz Trade, la cattiva salute delle finanze pubbliche francesi è un’informazione “ampiamente digerita dai mercati”. Anzi, la decisione di Fitch mette fine a un’incongruenza che stava diventando imbarazzante. L’economista Lucile Bembaron di Asterès fa notare come il divario di rating tra la Francia e Paesi come Spagna (A-), Portogallo (A-) e soprattutto Italia (BBB+) fosse “difficile da giustificare”.

E qui emerge un paradosso interessante, che dovrebbe far riflettere:

- Debito/PIL: L’Italia è al 138%, la Francia al 114%.

- Rating: L’Italia è valutata molto più in basso (BBB+).

- Costo del debito: L’Italia oggi si finanzia a tassi equivalenti o persino inferiori a quelli francesi.

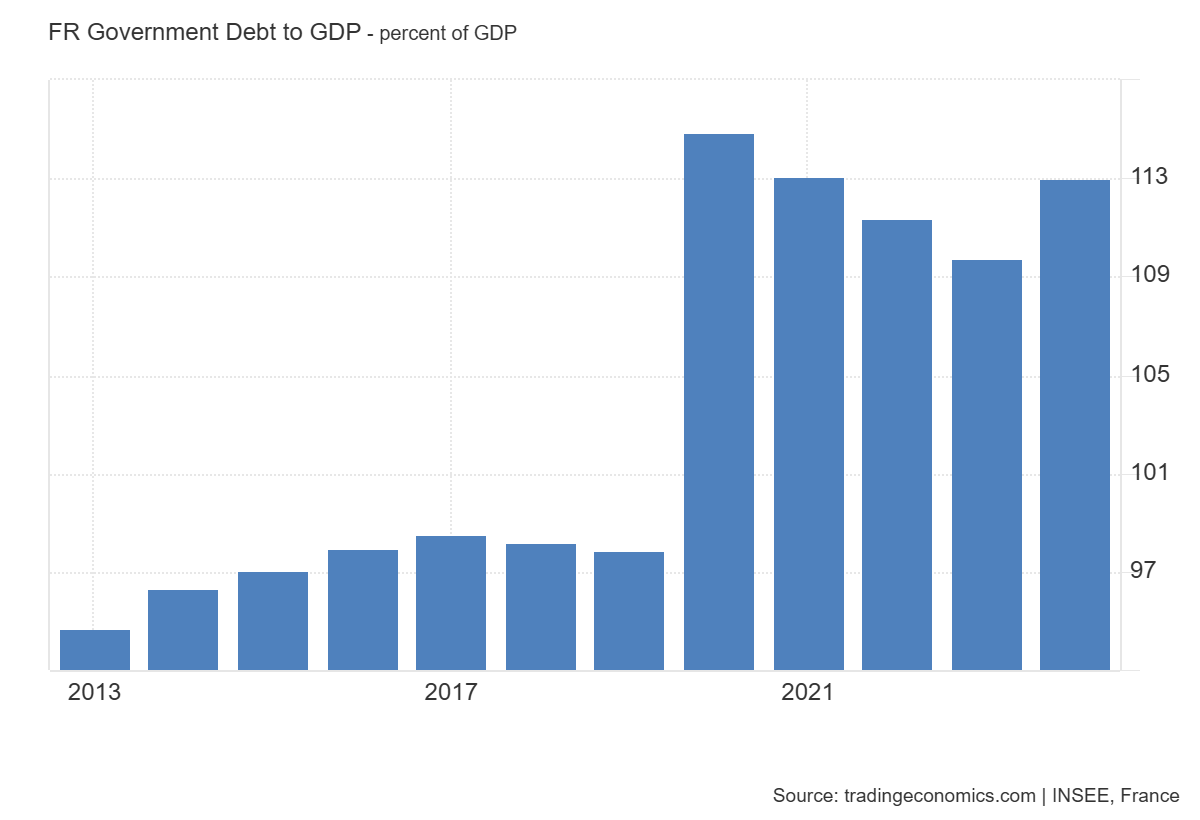

Come è possibile? Semplice: i mercati, spesso più lungimiranti delle agenzie di rating, non guardano solo al livello del debito, ma alla sua traiettoria. Apprezzano lo sforzo dell’Italia nel ridurre il deficit pubblico, passato dal 7,2% del 2023 al 3,4% del 2024, mentre vedono la Francia impantanata e incapace di invertire la rotta. Intanto il debito non cala (dati tradingeconomics)

Debito del governo francese (dati Tradingeconomics)

Una strada tutta in salita

Con questa mossa, Fitch nega di fatto il beneficio del dubbio al nuovo premier, Sébastien Lecornu, che sta disperatamente cercando una “via di passaggio” per far approvare un bilancio. Se a marzo l’agenzia aveva mostrato pazienza, questa volta ha preferito agire, e c’è da scommettere che Moody’s (24 ottobre) e Standard & Poor’s (28 novembre) seguiranno a ruota.

Le prospettive, d’altronde, non sono rosee. Il debito ha raggiunto i 3.345 miliardi di euro e, secondo i calcoli di Natixis, il deficit che permetterebbe quantomeno di stabilizzarlo si attesta intorno al 2,8%. Un miraggio, al momento. Nel frattempo, la spesa per interessi continua a lievitare: dai 58,8 miliardi di euro del 2024, la Corte dei Conti francese stima che potrebbe schizzare a oltre 107 miliardi nel 2029.

Insomma, per il nuovo premier Lecornu la strada è tutta in salita. E Fitch, questa volta, ha deciso di non concedere sconti a nessuno. La grandeur è ufficialmente in pausa.

Lecornu è considerato un fedelissimo di Macron

Domande e Risposte

1) Cosa significa concretamente il declassamento del debito francese da parte di Fitch? Significa che l’agenzia di rating ritiene la Francia un debitore meno affidabile di prima. Il passaggio da “AA-” a “A+” indica una maggiore percezione del rischio, legata all’incapacità del sistema politico di approvare riforme fiscali credibili per contenere deficit e debito. Sebbene non sia un crollo, è un segnale di deterioramento che indebolisce la posizione finanziaria di Parigi sui mercati internazionali e la pone in una categoria di merito di credito inferiore, più vicina a quella di Paesi considerati fiscalmente meno virtuosi.

2) Perché questa notizia è importante anche per l’Italia e l’Europa? Questa notizia è cruciale perché ridefinisce gli equilibri finanziari in Europa. Dimostra che i mercati premiano la traiettoria di miglioramento dei conti pubblici (come nel caso italiano) più del semplice livello di debito accumulato. Per l’Italia, è una sorta di rivincita: pur avendo un rating inferiore, la sua disciplina fiscale recente le permette di finanziarsi a costi simili a quelli francesi. Questo indebolisce l’asse franco-tedesco e mette in discussione la tradizionale gerarchia economica europea, mostrando che la stabilità politica è un asset fondamentale per la credibilità economica.

3) Quali sono le ricadute pratiche per la Francia e i suoi cittadini? La conseguenza più diretta è un potenziale aumento del costo del denaro per lo Stato francese. Tassi di interesse più alti sul debito pubblico significano che una fetta maggiore del bilancio statale deve essere destinata al pagamento degli interessi, sottraendo risorse a servizi pubblici come sanità, istruzione e infrastrutture. A lungo termine, per coprire questi costi, il governo potrebbe essere costretto ad aumentare le tasse o a tagliare la spesa pubblica, con un impatto diretto sulla vita quotidiana e sull’economia reale dei cittadini francesi.

L’Oro perde lucentezza: crollo storico del 10%. Quando la paura dei tassi sconfigge i Venti di Guerra

Mistero nel Mar Nero: un drone sperimentale americano si arena sulle coste turche

La Russia “perde” un pezzo in mare, la Libia lo recupera: il salvataggio della Arctic Metagaz

Per quanto tempo l’Iran può permettersi una Guerra? (di Stephen Fewjazey)

You must be logged in to post a comment Login