Analisi e studiEconomia

Fra Parigi e Berlino c’è un problema di interessi e di rating

Lo spread fra i titoli tedeschi e quelli francesi a 10 anni si sta allargando, a indicare come i due paesi stanno divergendo economicamente. Del resto uno ha un problema di bilancio e un’altro di crescita, e ciascuno peggiora quello dell’altro

Il governo Ba-rnier sta cercando di chiudere una legge di bilancio complessa e combattuta: ad esempio l’ultima idea per tassare i ricchi con una soglia fiscale “minima”, fissata al 20%, per le famiglie a più alto reddito, misura che dovrebbe essere “eccezionale, temporanea e mirata”, ma sappiamo che nulla è più stabile, in Europa, delle scelte temporanee. Nello stesso tempo il governo sta pensando a un’austerità che rischia di minacciare la nuova pace fra governo e agricoltori, dopo i blocchi stradali del 2023.

Nel frattempo la Germania arranca e si attende una decrescita del PIl dello 0,2% nel 2024, con gravi minacce anche all’occupazione, dopo le prospettive di licenziamenti in varie aziende, a cominciare dal colosso VW.

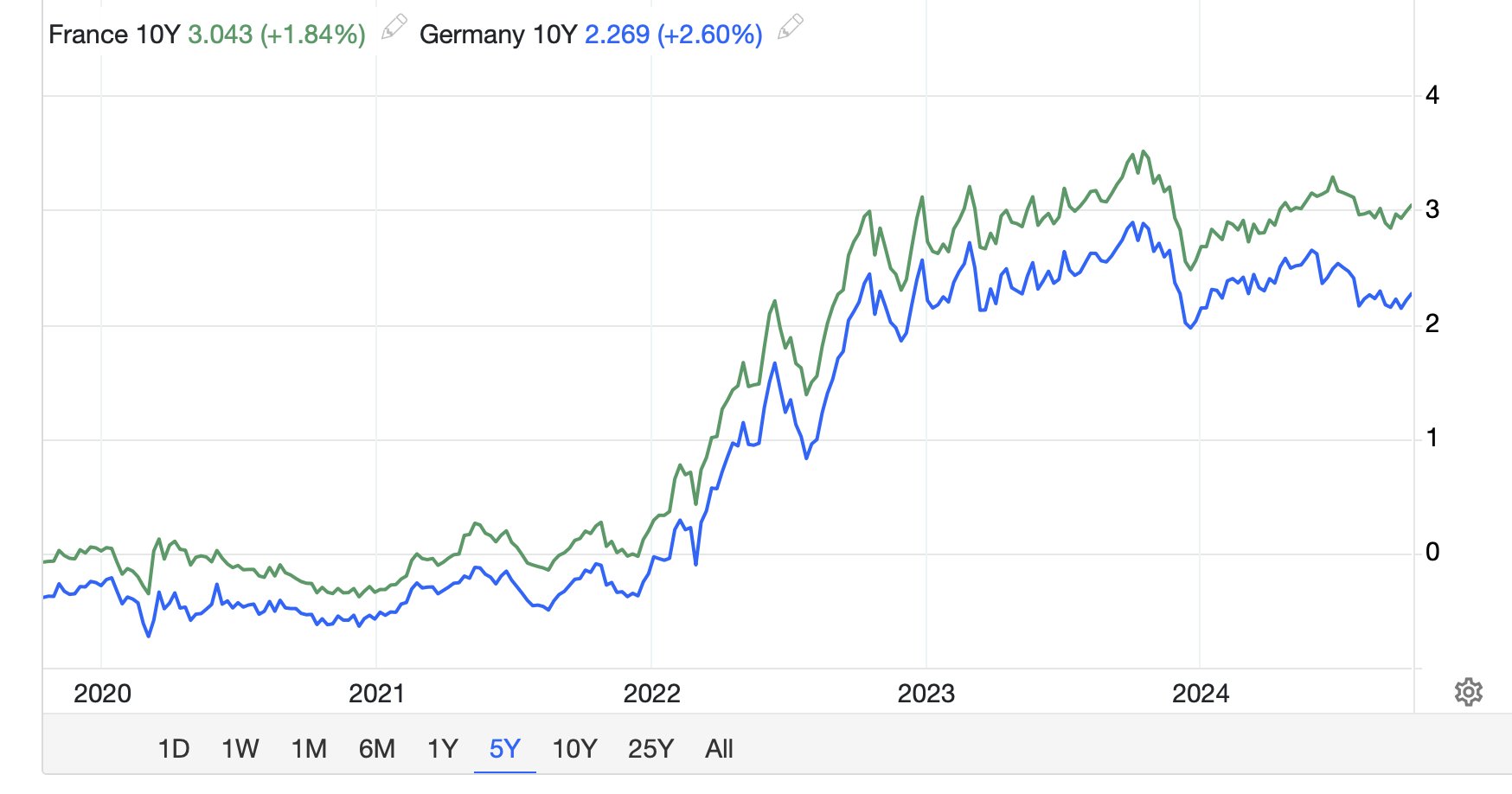

In tutto questo si inserisce un’ulteriore problema che rischia di mandare in pensione l’asso franco tedesco: i rendimenti dei titoli di stato tedeschi, i Bund, si stanno allontanando da quelli francesi, gli OAT. Vediamo cosa succede al rendimento fra i decennali dei due paesi:

La differenza, il famigerato “Spread”, è crescente, e questo viene a indicare una minore fiducia del mercato nella capacità della Francia di contenere il deficit, in una situazione in cui la BCE non si occupa del differenziale di rendimento dei titoli, lasciando i paesi abbandonati a se stessi.

Spread crescenti fra i due maggiori paesi sono un problema, perché indicano sempre più che l’economia europea si sta spaccando non unificando, e che sarebbero necessarie politiche monetarie diverse per paesi diversi, cioè monete diverse per paesi diversi.

A questo problema c’è poi quello del rating: Moody’s , la società che ha il miglio rating per i titoli francesi, AA2, rivedrà il suo rating il 25 ottobre , ma Fitch lo ha rivisto ieri sera e, pur avendolo mantenuto stabile, ha messo l’outlook come “Negativo”. Un peggioramento del rating rispetto a quello tedesco potrebbe portare a ulteriori tensioni fra i due titoli. A quel punto la BCE dovrà decidersi se continuare a far finta di niente o intervenire, ma se lo fa per la Francia deve farlo anche per Spagna, Italia e Grecia. I tedeschi si saranno ammorbiditi abbastanza?

Comunque, nel frattempo, è sempre più evidente che il fatto di non poter perseguire politiche economiche veramente nazionali, fra vincoli di bilancio e monetari, fa si che i problemi di un paesi passino all’altro: la contrazione dei consumi dovuta all’austerità in Italia e Francia danneggia la crescita tedesca, e la mancanza di crescita tedesca limita la possibilità dei paesi più indebitati di ridurre il rapporto debito/PIL.

Economia spiegata facile svuota tutto: acquistalo a 19 anziché 28

La Germania affonda le fregate F126: addio ai colossi del mare, Berlino torna alle MEKO per salvare i conti e l’industria

L’Intelligenza artificiale non ha immaginazione: perché senza l’uomo la ricerca rischia la mediocrità

Primo via libera in commissione Econ all’Euro digitale, vera sfida allo strapotere di Visa e Mastercard

You must be logged in to post a comment Login