Attualità

FED: il cambio di politica ha fatto partire il timer della prossima crisi

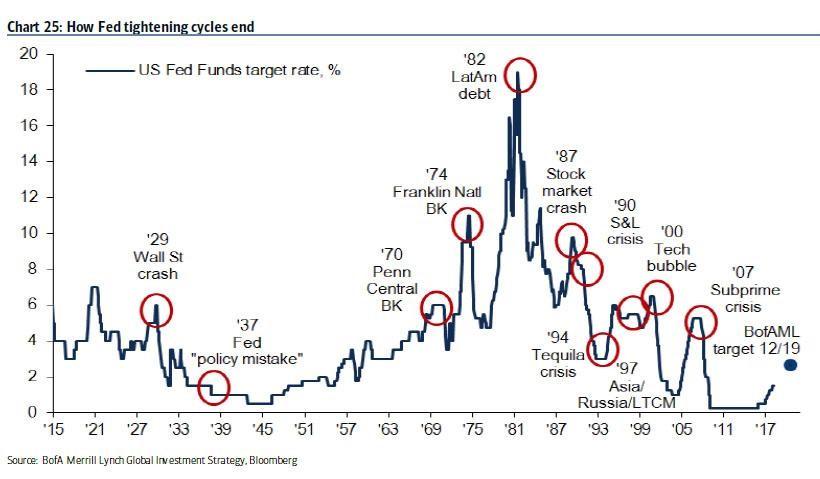

Praticamente ogni volta che la FED ritocca i tassi, prepara la base per la successiva crisi economica e finanziaria. Questo grafico non è nuovo, è del 2018, e serviva a spiegare l’intervento che dovette fare la Banca centrale USa proprio in quell’occasione.

Il problema è che quando la FED capisce di aver esagerato, solitamente l’economia è già in recessione. Questa volta la musica non cambia, l’accelerazione del tapering ha dato il segnale e si tratta non di capire “Se”, ma di capire “Quando”. Considerando che il primo aumento dei tassi p previsto a giugno 2022

Uno sguardo alla tabella in una recente nota del DB “Quando la Fed aumenta: cosa succede dopo?” suggerisce che il tempo mediano e medio per la prossima recessione è di 37 e 42 mesi dopo il primo aumento. Quindi questo ci porta rispettivamente a luglio 2025 e dicembre 2025. Detto questo, il primo gap su 13 cicli è di 11 mesi e questo ci porterebbe a maggio 2023.

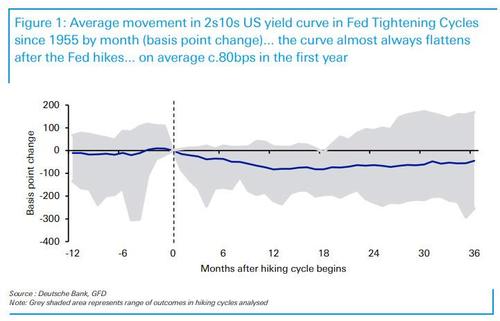

In alternativa, se seguiamo una strada diversa e osserviamo la curva dei rendimenti, valutando al curva dei tassi a breve e a lungo termine avremo l’inversione completa nel primo trimestre 2023, calcolando sempre l’aumento dei tassi d’interesse a giugno. Come sappiamo l’inversione fra i tassi prepara la crisi

In ogni caso, una recessione si verifica in media circa 18 mesi l’inversione di rendimento fra tassi a 2 e a 10 anni, Prima della pandemia l’indicatore era per il 2023, ora invece avremmo una crisi nel quanto trimestre 2024….

Che succede se la FED non aumentasse i tassi per evitare la crisi? La risposta viene dagli anni sessanta, quando la FED, anche su pressione di Lyndon Johnson, tenne una politica monetaria morbida: si crea prima inflazione poi problemi di carattere sociale.

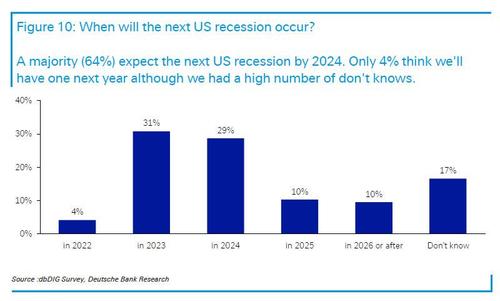

DB ha intervista sulla crisi anche gli operatori di mercato: secondo la maggioranza (31%) questa avverrà nel 2023, seguito dal 2024 , anche per soli due punti.

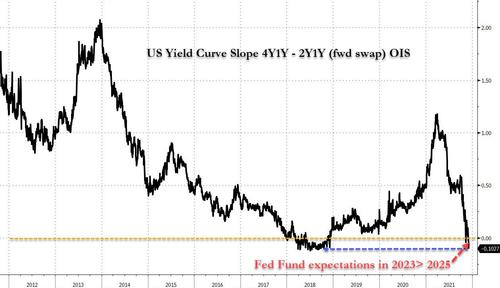

Per inciso, il mercato sembra essere d’accordo perché, come abbiamo mostrato di recente, i trader stanno ora valutando una curva di swap a termine 4Y1Y – 2Y1Y invertita, il che significa che il tasso d’interesse della FED nel 2025 è visto al di sotto del 2023, suggerendo un intervento della FED fra il 2023 e il 2024 con un nuovo ciclo monetario espansivo per evitare la crisi.

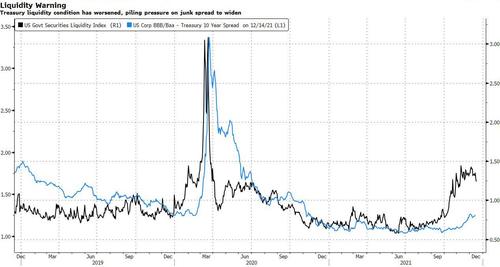

Intanto sicuramente peggioreranno le posizioni di liquidità delle cosiddetta società “Zombie”, cioè quelle che non hanno utili sufficienti per ripagare i debiti, ma, solo a determinate condizioni di tassi bassi, per pagare gli interessi. Sono società decotte che normalmente sarebbero già fallite, ma sopravvivono solo in funzione dei tassi di interesse basso.

I problemi sono in arrivo per le aziende con finanze traballanti. Su 25.518 aziende in tutto il mondo che sono state in grado di soddisfare i pagamenti degli interessi dal reddito nel 2019, oltre 3.200 hanno visto un rapporto di copertura degli interessi medio inferiore a uno negli ultimi sei trimestri della pandemia. Queste società pagheranno duramente l’aumento dei tassi, soprattutto dei tassi sul debito di scarsa – scarsissima qualità, con un aumento dei

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina