Analisi e studiEconomia

Euro Area: la coperta inflazionistica è troppo corta o troppo lunga

L’infazione in Italia è un terzo della media UE e un quarto che in Spagna, eppure condividiamo la stessa politica monetaria e la guida di quella fiscale. Un’assurdità

Un breve post per mettere in evidenza quello che perfino i ciechi ormai dovrebbero aver notato: l’Euro è una coperta o troppo lunga, o troppo corta. Volendo fare un richiamo alla mitologia greca potremmo parlare, alternativamente, di Letto di Procuste: troppo lungo, per cui si viene stirati a morte, o troppo corto, per cui ti si tagliano i piedi.

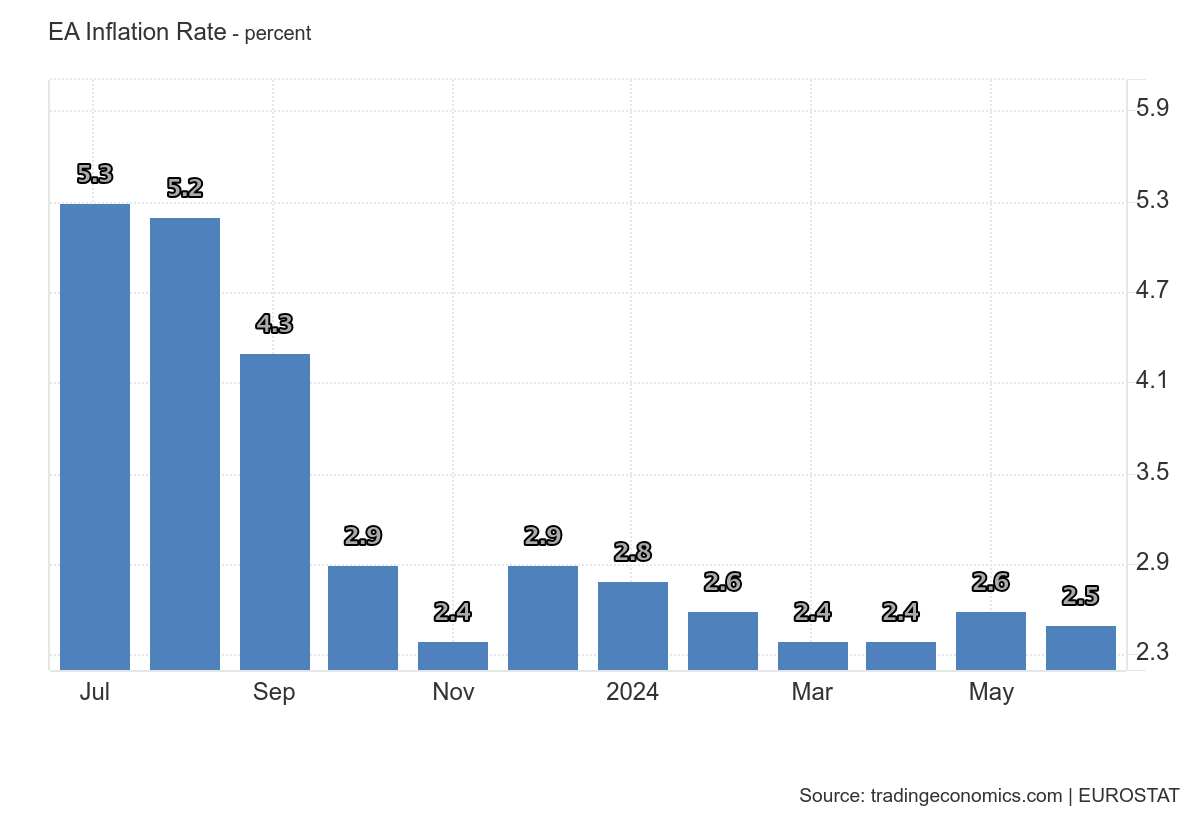

L’inflazione nell’area euro è rimasta, a giugno, sopra il 2,5%, pur avendo segnato un calo leggero rispetto al mese precedente, ma rimanendo sopra i minimi, registrati due mesi fa, del 2,4%. Quindi, come direbbero gli anglofoni, abbiamo un’inlfazione “Sticky”, appiccicosa, che fa fatica a scendere al livello del 2% che aprirebbe sicuramente la strada a un ulteriore calo dei tassi da parte della BCE. E co il relativo grafico

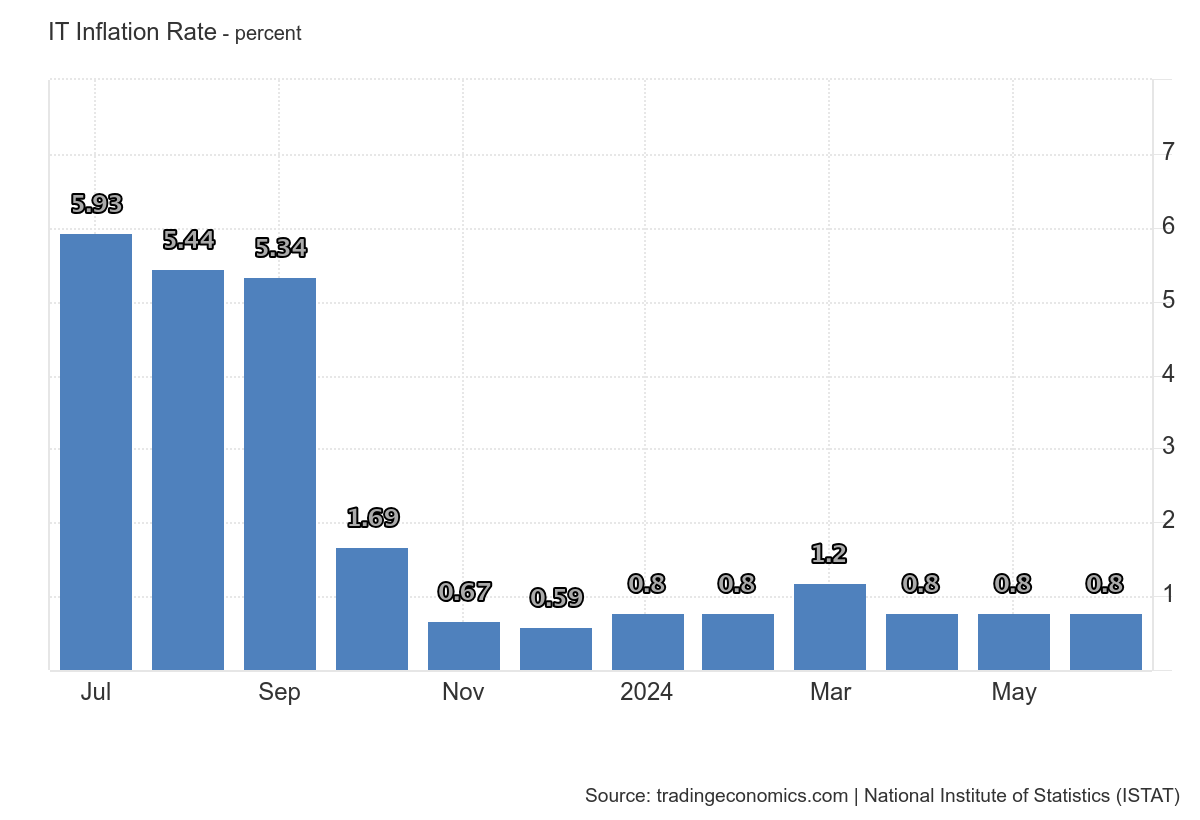

Il problema è che questa media in area europ è fatto da valori molto divergenti: abbiamo una Spagna che ha un’inflazione al 3,4%, e un’Italia dove l’inflazione è allo 0,8, anzi è sotto al 2% su base annua ormai da 9 mesi.

In Italia siamo bel lontani dall’obeittivo ddel 2% della BCE prolungando il periodo in cui l’inflazione italiana segue quella dei membri dell’Eurozona. I prezzi hanno subito una decelerazione per gli alimenti non lavorati (0,4% vs 2,2% a maggio) e per i servizi ricreativi e culturali (4% vs 4,3%), mentre la deflazione per i beni durevoli è aumentata (-1,1% vs -0,7%).

D’altra parte, i prezzi dell’energia non regolamentata sono scesi a un ritmo più lento (-10,3% vs -13,5%), mentre l’inflazione è aumentata per l’energia regolamentata (3,6% vs 0,7%) e gli alimenti trasformati (3,6% vs 0,7%). Ciò corrisponde ad un aumento dello 0,1% dei prezzi al consumo italiani rispetto al mese precedente, in rallentamento rispetto allo 0,2% di maggio,

Quindi la BCE dovrebbe spezzarsi e applicare una politica monetaria un po’ espansiva, per l’italia, dove efettivamente ci sono dei problemi di crescita, o invece applicare una stretta alla Spagna, dove l’inflazione è un po’ troppo alta rispetto agli obiettivi. Nulla di eccezionale, ma comunque l’inflazione da noi è praticamente un quarto rispetto a quella spagnola.

Comunque qualcosa si muovve perfino nell’immobile BCE. I responsabili delle politiche della BCE hanno sollevato alcuni dubbi sulla possibilità che la ripresa dell’Area Euro avvenga come previsto, poiché dipendeva da una ripresa dei consumi privati per la quale non ci sono ancora prove convincenti nei dati, come risulta dai verbali della riunione di politica monetaria della BCE di giugno.

Del resto i redditi non aumentano, quindi non possono aumentare i consumi. Anzi le previsioni delle politiche della Pubblica Amministrazione indicano tagli, e molto significativi, che comporteranno un calo nel reddito disponibile dei cittadini. Mi sa che la BCE si troverà nuovamente presto di fronte a un bivio. Chi vorrà aiutare?

Alla BCE i presidenti cambiano ma gli errori rimangono: la questione del rialzo dei tassi

Il paradosso del vento tedesco: quando l’ideologia Green ignora la fisica (e il portafoglio)

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

Accordo UE-USA: il Parlamento Europeo mette i paletti a Washington. Basteranno le “clausole di salvaguardia”?

You must be logged in to post a comment Login