Finanza

Euribor: piccolo rialzo a ottobre, ma la BCE ha messo il “pilota automatico”. Niente panico per i mutui, per ora

L’Euribor sale pochissimo a ottobre (2,187%), ma le previsioni sono di calma piatta. La BCE resta ferma: ecco chi vedrà la rata del mutuo scendere (revisioni annuali) e chi salire (di pochi euro).

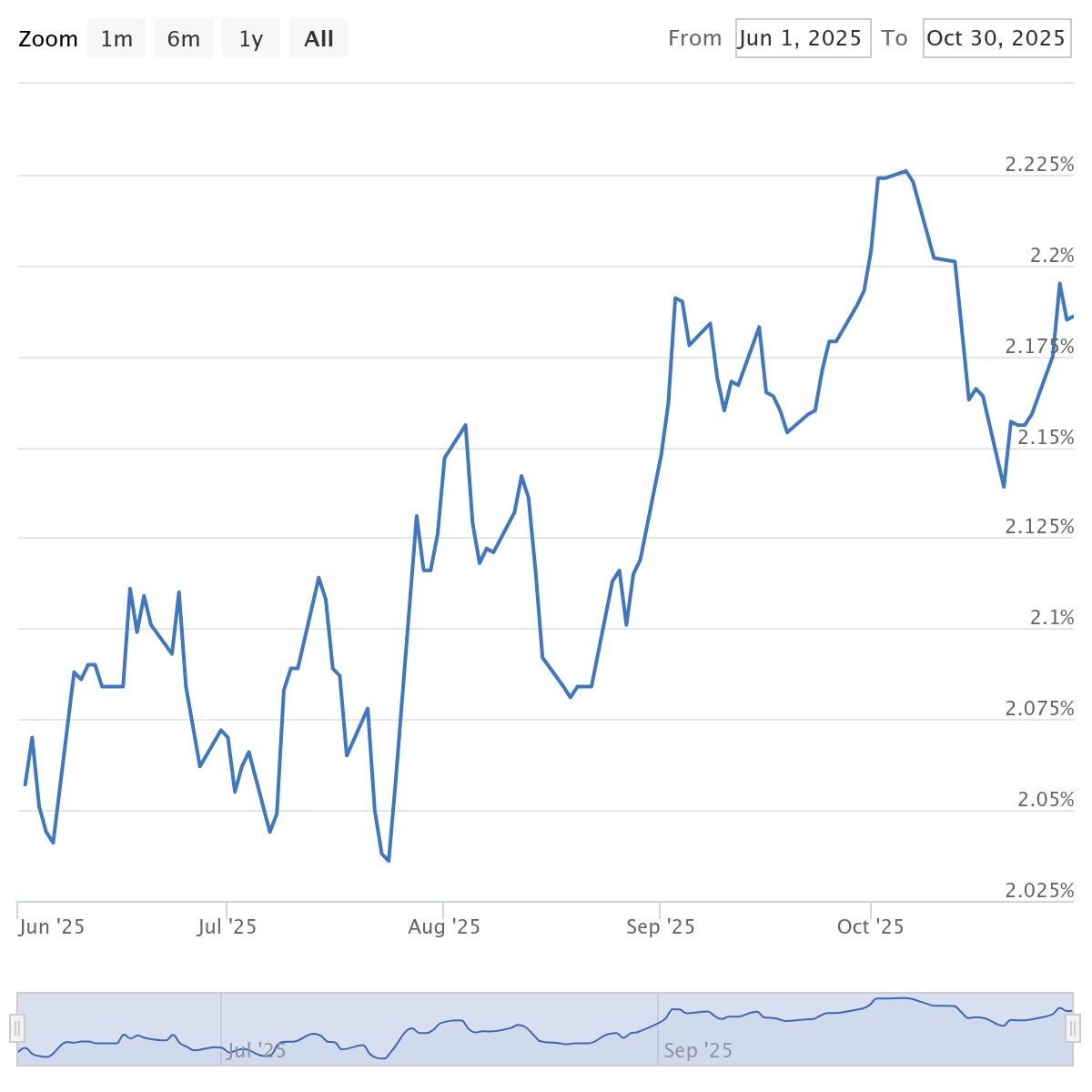

L’Euribor a 12 mesi, il riferimento principale per i mutui a tasso variabile, ha chiuso ottobre con una media mensile del 2,187%. Si tratta di un rialzo minimo, quasi impercettibile, rispetto al 2,172% di fine settembre. C’è da preoccuparsi? Assolutamente no. Anzi, le indicazioni attuali suggeriscono che i tassi non hanno nessuna intenzione di impennarsi di nuovo.

Siamo lontani anni luce dal rally di due anni fa, quando la Banca Centrale Europea, in preda al panico inflazionistico, fece schizzare l’indice da negativo a oltre il 4% in dodici mesi.

Ecco il grafico dell’andamento dell’indice:

Il quadro attuale: calma piatta all’orizzonte

È vero, l’indice è in leggero rialzo da tre mesi consecutivi (a metà agosto aveva toccato un minimo del 2,036%) e sembra non voler scendere sotto la soglia psicologica del 2%. Tuttavia, questo lieve movimento è più un assestamento tecnico che un segnale di inversione di tendenza.

Il destino dell’Euribor è legato a doppio filo alle decisioni della BCE, e da Francoforte arrivano solo segnali di immobilità. La stabilità dei tassi è l’aspettativa dominante, sia per gli analisti che per i mercati finanziari.

Le prospettive sono convergenti:

- Consenso degli analisti: L’ultimo sondaggio Bloomberg, pre-riunione BCE, conferma che gli esperti non prevedono alcuna variazione dei tassi di interesse per i prossimi due anni.

- Mercati (Futures): Gli investitori, che scommettono soldi veri, la vedono allo stesso modo. I contratti futures sull’Euribor suggeriscono che l’indice rimarrà stabilmente intorno al 2% fino a buona parte del 2028. Le proiezioni sui tassi ufficiali non vedono movimenti fino a ottobre 2026.

La BCE sembra aver raggiunto i suoi obiettivi (inflazione al 2%, crescita modesta ma presente) e pare intenzionata a entrare in modalità “pilota automatico”.

L’effetto sulla rata del mutuo: chi ride e chi… aspetta

Veniamo al sodo: cosa significa questo piccolo rialzo per chi ha un mutuo variabile? Dipende tutto dalla data di revisione.

- Revisione Annuale (I fortunati) Chi aggiorna la propria rata questo mese sulla base dell’Euribor di ottobre può festeggiare. Il tasso attuale (2,187%) è nettamente inferiore a quello di ottobre 2024 (2,691%).

- Esempio pratico: Su un mutuo da 150.000 euro a 30 anni, con spread 0,99% + Euribor, la revisione annuale porta a una riduzione della rata di circa 42 euro al mese. Un risparmio di 504 euro l’anno.

- Revisione Semestrale (Sfortunati… ma non troppo) Chi ha la revisione ogni sei mesi non è altrettanto fortunato, ma il danno è minimo. Ad aprile 2025, l’Euribor si attestava al 2,143%.

- Esempio pratico: Sullo stesso mutuo (150.000 euro, 30 anni, E+0,99%), la revisione semestrale porta a un aumento di 2,23 euro al mese. Circa 13 euro in più nel semestre. Praticamente il costo di un paio di caffè.

E se la BCE tagliasse ancora?

Mentre il mercato scommette sulla stabilità, alcuni analisti (come quelli di ING o Bank of America) non escludono affatto che la BCE possa riservare qualche sorpresa, magari con ulteriori tagli a dicembre o marzo.

Perché? I rischi al ribasso per l’economia non mancano: l’impatto ritardato dei dazi statunitensi, un euro troppo apprezzato, incertezze politiche (Francia) o ritardi negli stimoli fiscali (Germania). “L’incertezza”, commenta Rubén Segura-Cayuela di Bank of America, “richiederebbe almeno alcuni tagli preventivi”.

Staremo a vedere se la BCE manterrà davvero il “pilota automatico” o se il capitano Lagarde dovrà rimettere mano ai comandi.

Euro Cash

Domande e risposte

L’Euribor è salito di nuovo, devo preoccuparmi per il mio mutuo variabile?

No, non c’è motivo di allarme. Il rialzo di ottobre è stato minimo (da 2,172% a 2,187%). È un’oscillazione tecnica. Le previsioni a lungo termine, basate sui futures e sulle attese per le mosse della BCE, indicano una forte stabilità. L’indice dovrebbe rimanere intorno al 2% per i prossimi anni, forse fino al 2028. Non siamo assolutamente vicini a un rally come quello visto due anni fa.

Perché l’articolo dice che alcuni mutui scendono e altri salgono, se l’indice è lo stesso?

Dipende dalla frequenza di revisione e dal tasso con cui si fa il confronto. Se hai una revisione annuale a ottobre, la tua rata scenderà, perché l’indice di oggi (2,187%) è molto più basso di quello di un anno fa (ottobre 2024, 2,691%). Se hai una revisione semestrale, la rata aumenterà leggermente, perché l’indice di oggi è di poco superiore a quello di sei mesi fa (aprile 2025, 2,143%). L’impatto, in questo secondo caso, è però quasi nullo (pochi euro).

Cosa farà la BCE? I tassi resteranno davvero fermi così a lungo?

Questa è l’opinione dominante del mercato. Sia gli analisti che gli investitori credono che la BCE abbia raggiunto i suoi obiettivi (inflazione al 2%, crescita moderata) e ora preferisca non intervenire, entrando in una modalità “pilota automatico” che potrebbe durare fino al 2026. Tuttavia, alcuni economisti (come quelli di ING o BofA) non escludono sorprese: se l’economia dovesse rallentare bruscamente a causa di shock esterni (dazi, euro forte), la BCE potrebbe essere costretta a tagliare ancora i tassi.

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

La ginnastica mentale che taglia i costi della demenza: il trionfo della velocità sulla memoria

You must be logged in to post a comment Login