Finanza

Euforia sui mercati? Tre segnali “inquietanti” che molti ignorano

Due indicatori storici “urlano” bolla, ma i mercati festeggiano: cosa sta succedendo?

C’è un’atmosfera strana sui mercati. Da un lato, una corsa al reddito fisso che assomiglia quasi a una ricerca spasmodica di rendimento, e di relativa sicurezza, prima che svanisca. Dall’altro, un mercato azionario che ignora qualsiasi metrica di valutazione storica.

Prendiamo il caso recente dell’emissione obbligazionaria di Meta. A fronte di un’offerta (già ampia) di 30 miliardi di dollari, la domanda ha raggiunto l’iperbolica cifra di 125 miliardi. Questo appetito non è isolato. Come mostra il grafico di Bloomberg, gli spread sui titoli obbligazionari investment grade (cioè quelli considerati relativamente sicuri) sono ai minimi dagli anni ’90.

Spread fra titoli ad alto rischio e a basso rischio USA – Bloomberg

In termini semplici: gli investitori, forse temendo un imminente taglio dei tassi, si stanno accontentando di un premio per il rischio bassissimo pur di assicurarsi un rendimento.

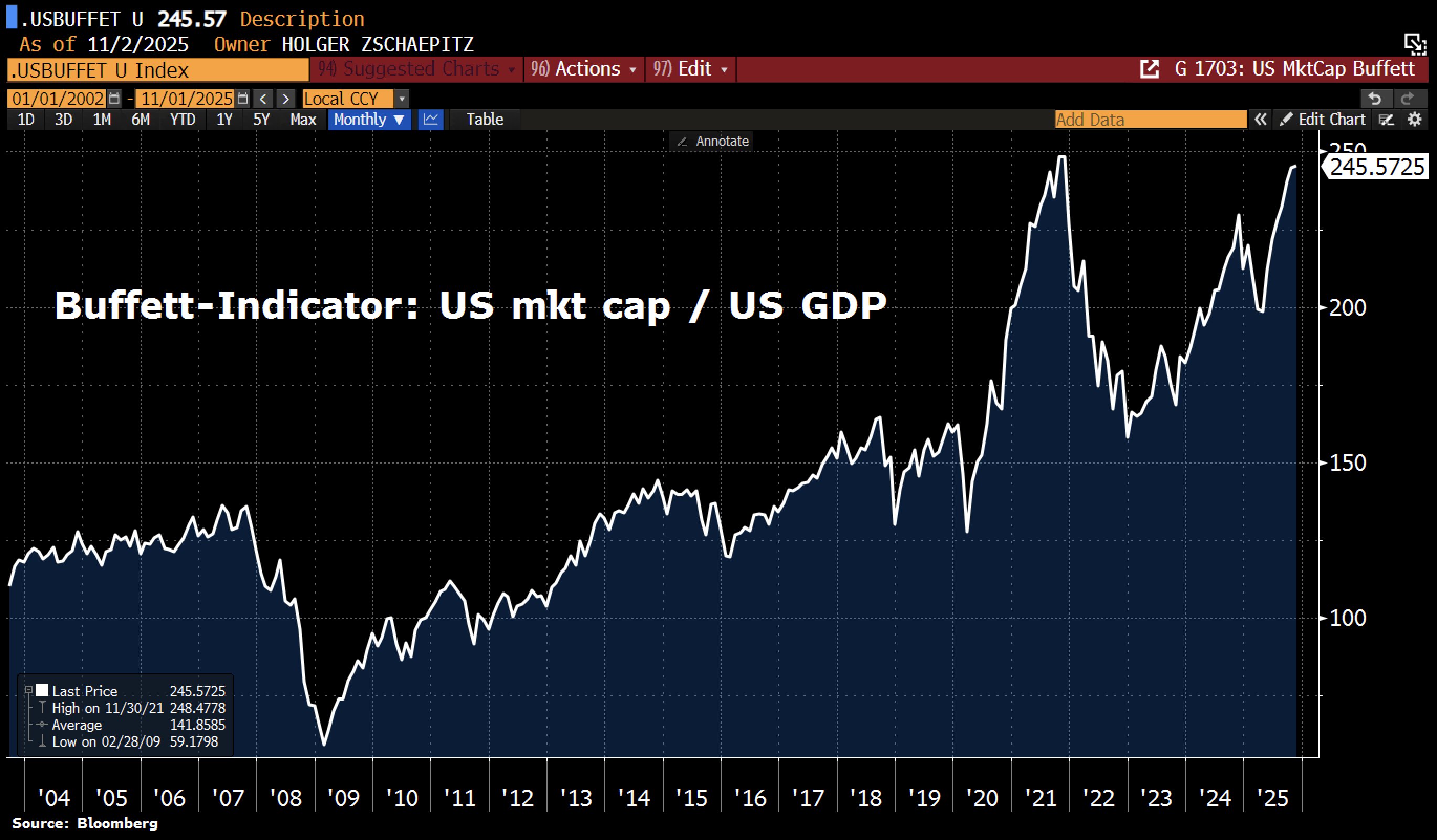

L’aria rarefatta dell’azionario: Buffett e Shiller

Se il mercato obbligazionario mostra segni di “euforia da rendimento”, quello azionario sembra vivere in una realtà parallela. Basta guardare due indicatori storicamente molto affidabili.

1. Il Buffett Indicator Il famoso rapporto tra la capitalizzazione totale del mercato azionario statunitense e il PIL del paese. Come si vede dal grafico, abbiamo appena toccato il 245%.

Ricordiamo che lo stesso Warren Buffett considera “fair value” un livello del 100%. Tutto ciò che è significativamente sopra, specialmente sopra il 150%, è considerato storicamente un segnale di bolla. Siamo quasi a due volte e mezzo quel livello di guardia.

2. Il CAPE Ratio di Shiller Se l’indicatore di Buffett è una visione “macro”, guardiamo a una metrica “micro” come il rapporto prezzo/utili corretto per il ciclo (CAPE) di Robert Shiller.

CAPE Shiller P/E corretto

Attualmente questo valore è suo 40, quindi siamo a poco più del 20% di rendimento.

Per dare un contesto:

- La media storica è circa 17.

- Il picco prima della Grande Depressione del 1929 era più basso di così.

- Solo il picco della bolla dot-com del 2000 è stato superiore.

Tutti indicatori non esattamente positivo.

Il mercato può rimanere irrazionale

Il quadro è quindi questo:

- Mercato Obbligazionario: Spread ai minimi, con gli investitori che accettano premi per il rischio quasi nulli.

- Mercato Azionario (Macro): Indicatore Buffett al 245%.

- Mercato Azionario (Micro): Rapporto Shiller CAPE a 39.

Quando due modelli di valutazione così diversi, ma entrambi storicamente comprovati, emettono contemporaneamente avvertimenti così forti, la cautela dovrebbe essere massima. Il mercato è costoso, da qualsiasi prospettiva lo si guardi.

Eppure, molti fanno finta di nulla.

Certo, i parametri di valutazione sono notoriamente scarsi nel prevedere quando la musica si fermerà. Come disse John Maynard Keynes: “I mercati possono rimanere irrazionali più a lungo di quanto tu possa rimanere solvente“.

Questa euforia può durare a lungo, superando la pazienza di molti. Ma non cambia la natura della sopravvalutazione. E quando (e se) la bolla dovesse scoppiare, state certi che si troverà un capro espiatorio comodo, magari l’Intelligenza Artificiale o i licenziamenti, piuttosto che guardare all’eccesso speculativo che si è costruito sotto gli occhi di tutti.

Domande e risposte

Cosa significa che gli “spread” obbligazionari sono stretti?

Lo spread è la differenza di rendimento (cioè l’interesse extra) che un’azienda deve pagare sul suo debito rispetto a un titolo di stato, considerato privo di rischio. Se lo spread è “stretto” (basso), significa che gli investitori chiedono un premio molto piccolo per assumersi il rischio di prestare soldi a un’azienda. È un segnale di forte ottimismo (o, come suggerisce l’articolo, di disperata ricerca di rendimento) e di bassa percezione del pericolo di fallimento.

Perché il Buffett Indicator al 245% è considerato pericoloso?

Questo indicatore paragona il valore totale di tutte le azioni (la Borsa) all’economia reale (il PIL). Un rapporto del 100% suggerisce che il mercato azionario è valutato in linea con ciò che l’economia produce. Un livello del 245% implica che le valutazioni azionarie sono quasi due volte e mezzo più grandi dell’economia sottostante. Storicamente, livelli così estremi sono insostenibili nel lungo termine e spesso precedono forti correzioni, poiché i prezzi delle azioni si sono scollegati dai fondamentali economici.

Se i mercati sono così sopravvalutati, significa che crolleranno domani?

No, ed è questo il punto cruciale. Questi indicatori (Buffett e Shiller) segnalano un rischio elevato e una condizione di bolla, non un evento imminente. Come ha dimostrato la bolla dot-com alla fine degli anni ’90, i mercati possono continuare a salire e rimanere “irrazionali” per mesi o addirittura anni. Usare questi dati per il market timing (cercare di indovinare il momento esatto del crollo) è molto difficile. Segnalano che si sta giocando un gioco rischioso, non quando finirà.

You must be logged in to post a comment Login