AttualitàEconomiaPolitica

E se la festa fosse finita a Wall Street?

I mercati finanziari globali stanno vivendo degli anni epici in cui ad un massimo del mercato ne segue subito dopo uno ancora superiore. Sembra un treno in corsa inarrestabile, nel quale le Magnifiche 7 azioni dello S&P500 oramai capitalizzano 18.000 miliardi di dollari, più del PIL dell’EuroArea.

Le performance delle azioni legate all’intelligenza artificiale scontano utili per i prossimi decenni, una nuova corsa all’oro che sembra promettere per le società coinvolte, utili spaventosi a fronte di investimenti programmati che superano i 1.500 miliardi per i prossimi anni.

La domanda che dovremmo porci a questo punto è :

- siamo sicuri che questa situazione sia finanziariamente sostenibile e che non si tratti di una bolla speculativa?

- è possibile per i mercati azionari continuare su questo trend di crescita apparentemente inesauribile?

I fattori che negli ultimi anni hanno permesso la crescita dei mercati sono diversi ed i loro effetti si sono sommati nel tempo:

- Il Quantitative Easing delle banche centrali, che ha stabilizzato il sistema bancario

- Il carry trade Usd/yen ovvero la possibilità di ottenere prestiti con una valuta a basso costo, per poi investire in mercati più redditizi;

- La crescita dei prestiti bancari a livelli record che ha stimolato investimenti e consumi

Tutti e tre questi punti hanno una cosa in comune; aumentano la liquidità a disposizione degli investitori e dunque alimentano la crescita dei valori degli asset finanziari.

Quello che però sta accadendo nelle ultime settimane getta delle ombre sinistre sulla reale capacità dei mercati di poter ancora sostenere questi livelli di crescita. Vediamo meglio gli indizi a disposizione.

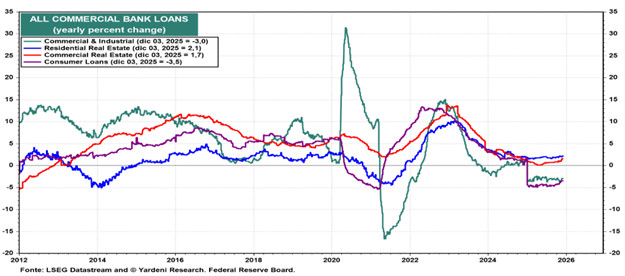

Il primo indizio è che il credito bancario negli USA non cresce più specialmente nelle sue componenti legate al credito al consumo e attività produttive, quindi c’è una significativa contrazione della moneta in circolazione nel sistema economico.

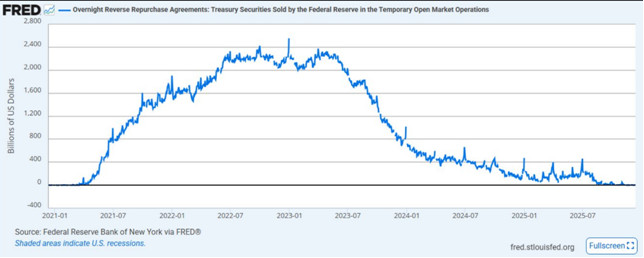

Il secondo indizio che certifica la riduzione della moneta nel sistema economico e finanziario è dato dall’azzeramento del livello di reverse repo della Federal Reserve, che testimonia come di liquidità in eccesso nel sistema non ve ne sia più. Insomma, il serbatoio del mercato è in riserva.

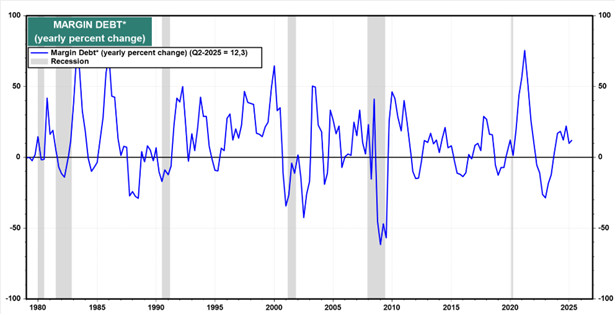

Il terzo indizio che segnala un inevitabile correzione dei corsi azionari e dei mercati finanziari è il livello di variazione del debito contratto per investimento diretto sul mercato, la cui crescita annuale è passata da oltre il 70% del 2022, al 12% attuale e scende ancora.

Tre indizi fanno una prova. La moneta sta riducendosi sia nell’economia reale che nel mercato finanziario poiché gli attuali livelli di indebitamento dell’economia degli Stati Uniti sono insostenibili.

Oggi, solo per onorare gli interessi sul debito privato e federale, gli USA pagano ogni anno oltre il 18% del loro PIL, livelli mai visti nella storia ( ad esempio, durante la crisi del 2007/2008 il valore era inferiore al 14%)

Quello che manca per innescare una nuova crisi finanziaria è quindi l’evento scatenante, il fattore in grado di destabilizzare il castello di carta di debito che sostiene questo enorme sistema di potere.

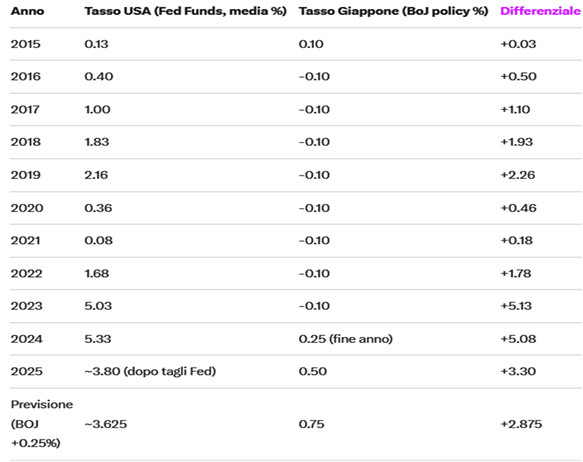

La rivalutazione dello yen contro il dollaro USA potrebbe porre fine a questi record sui mercati andando ad impattare significativamente il differenziale dei tassi che negli ultimi 10 anni ha consentito la crescita di un profittevole carry trade, in cui ci si indebitava pagando lo 0,1% e poi si investiva con rendimenti n-volte superiori.

Per questo motivo le prossime mossa della Bank of Japan che alzerà di nuovo il tasso d’interesse portandolo come minimo allo 0,75%, potrebbe davvero significare il punto di svolta per i mercati riducendo il differenziale al di sotto del 3%.

Stiamo parlando di impatti su oltre 1.000/1.500 miliardi di prestiti che investiti con leva hanno prodotto incrementi dei corsi azionari a doppia cifra e che potrebbero generare un crollo delle quotazioni, specialmente degli asset più volatili e speculativi.

Sarà una nuova Crisi Finanziaria Globale come il 2008? Forse no. Le cose sono cambiate; le banche centrali hanno capito come comportarsi per evitare che il sistema imploda, ma è anche vero che la diffusione degli Etf a gestione passiva, così come hanno amplificato i guadagni potrebbero far altrettanto con le perdite.

La partita sta per iniziare.

Stefano Di Francesco

Vice-presidente dell’associazione Moneta Positiva http://monetapositiva.it/

Movimento culturale “Un Mondo Positivo” https://unmondopositivo.it/

ISCRIVITI al Canale YouTube Moneta Positiva

https://www.youtube.com/c/MonetaPositiva

PARTECIPA ATTIVAMENTE alle nostre attività

https://t.co/WYof2OmCWy

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

L’onda d’urto del blocco di Hormuz: la mappa temporale della crisi petrolifera globale

L’onda lunga del conflitto in Iran: perché i prezzi non scenderanno (anche con la pace)

Ormai il potere logora chi ce l’ha

You must be logged in to post a comment Login