Analisi e studiEconomia

Dollaro:ancora la moneta di riserva numero uno, ma il peso sta calando. Quali sono i vincitori?

Il dollaro ha perso posizioni nelle riserve delle banche centrali, ma le valute in crescita non sono quelle che immaginate. I movimeni nelle riserve sono dettati da cause molto complesse, come il cambio relativo.

Il dollaro USA, ancora la valuta di riserva numero 1 detenuta dalle banche centrali, continua a perdere quota a poco a poco rispetto a un mix di altre valute di riserva, in quanto le banche centrali diversificano le loro attività denominate in dollari a favore di attività denominate in altre valute. I vincitori della battaglia sono diversi e non sempre ovvi. E stanno anche aumentando le loro disponibilità di oro. Il vincitore della sfida , se di sfida si può parlare, non è unico.

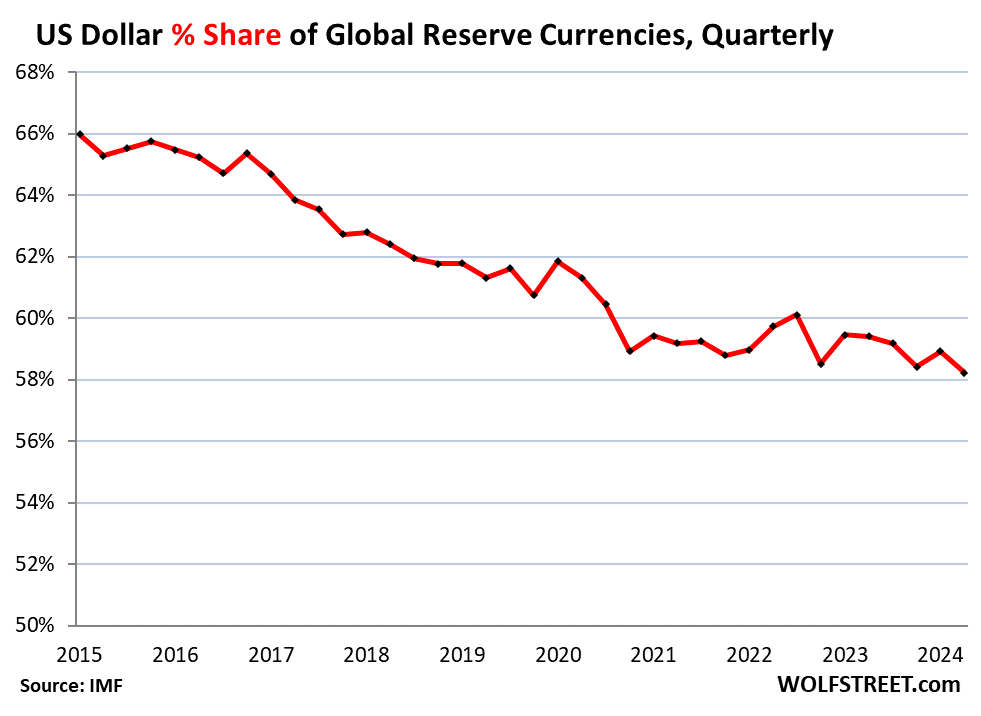

Secondo i nuovi dati COFER del FMI, la quota delle riserve valutarie denominate in dollari – le attività denominate in dollari detenute dalle banche centrali diverse dalla Fed – è scesa al 58,2% delle riserve valutarie totali nel secondo trimestre, la quota più bassa dal 1995. In questo ci rifacciamo alle elaborazionei di Wolfstreet:

Negli ultimi 10 anni, la quota del dollaro è scesa di circa 8 punti percentuali, passando dal 66% del 2015 al 58,2% del 2024. Se questo ritmo continuerà, la quota del dollaro si avvicinerà al 50% in 10 anni. Non è una discesa rapida

La quota è crollata dall’85% nel 1977 al 46% nel 1991, poiché l’inflazione è esplosa negli Stati Uniti negli anni ’70 e negli anni ’80 e il mondo ha perso fiducia nella volontà della Fed di tenere sotto controllo l’inflazione. Una moneta che ha inflaziione non suscita fiducia, e quindi entra più difficilmente nelle riserve.

Negli anni ’90, con l’inflazione in calo da un decennio, la fiducia è tornata e le banche centrali si sono nuovamente rifornite di attività denominate in dollari, fino all’arrivo dell’euro, che ha unito le principali valute di riserva europee in una sola, rendendola una solida alternativa al dollaro.

In termini di dollari, nel secondo trimestrele banche centrali detenevano riserve valutarie in tutte le valute per 12,35 trilioni di dollari. Di questo importo, le attività denominate in dollari sono scese a 6,68 trilioni di dollari.

Queste attività denominate in dollari comprendono titoli del Tesoro statunitense, titoli di agenzie statunitensi, MBS garantiti dal governo statunitense, obbligazioni societarie statunitensi e persino azioni statunitensi, detenute da banche centrali diverse dalla Fed.

Sono escluse le attività denominate nella valuta locale di una banca centrale, come i titoli del Tesoro della Fed e le attività denominate in euro della BCE.

Le banche centrali non hanno “scaricato” i loro asset in dollari – in termini di importi in dollari, le loro disponibilità in dollari non sono cambiate molto e non sono lontane dal picco del 2021. Tuttavia, con l’aumento delle riserve valutarie complessive, stanno assumendo attività denominate in molte valute alternative e la quota del dollaro sul totale diminuisce. Non abbandonano il dollaro, ma ne comprano di meno, rendendolo meno pesante sui bilanci.

Le altre principali valute di riserva.

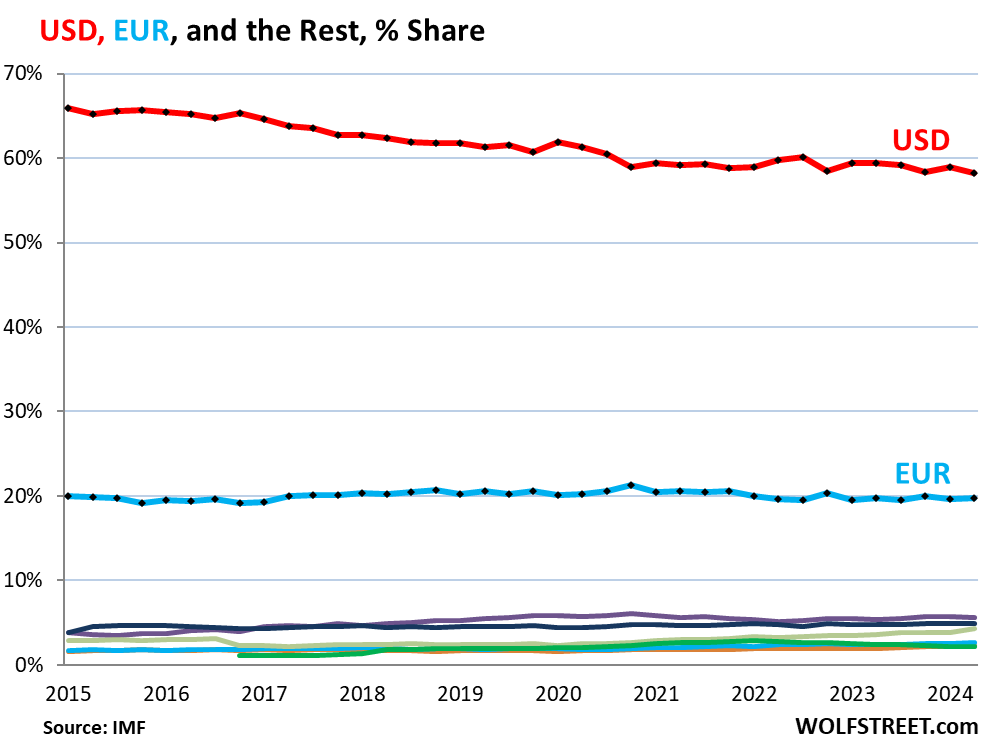

L’euro è il perenne numero 2, con una quota che da anni si aggira intorno al 20%. Nel secondo trimestre, la quota era del 19,8% (linea blu nel grafico sottostante).

Le principali alternative all’USD e all’EUR, le “valute di riserva non tradizionali”, come le chiama il FMI, sono il groviglio colorato nella parte inferiore del grafico. Sono ancora poco rilevanti, ma sono in crescita. Di cosa si tratta?

L’ascesa delle “valute di riserva non tradizionali”.

Qui teniamo una lente d’ingrandimento sul groviglio colorato del grafico precedente. E vediamo che queste altre valute, ad eccezione del renminbi cinese, hanno guadagnato quote dal 2015, mentre il dollaro ha perso quote e l’euro ha mantenuto la sua quota.

Non è quindi una sola valuta a guadagnare rispetto al dollaro, ma molte “valute di riserva non tradizionali”.

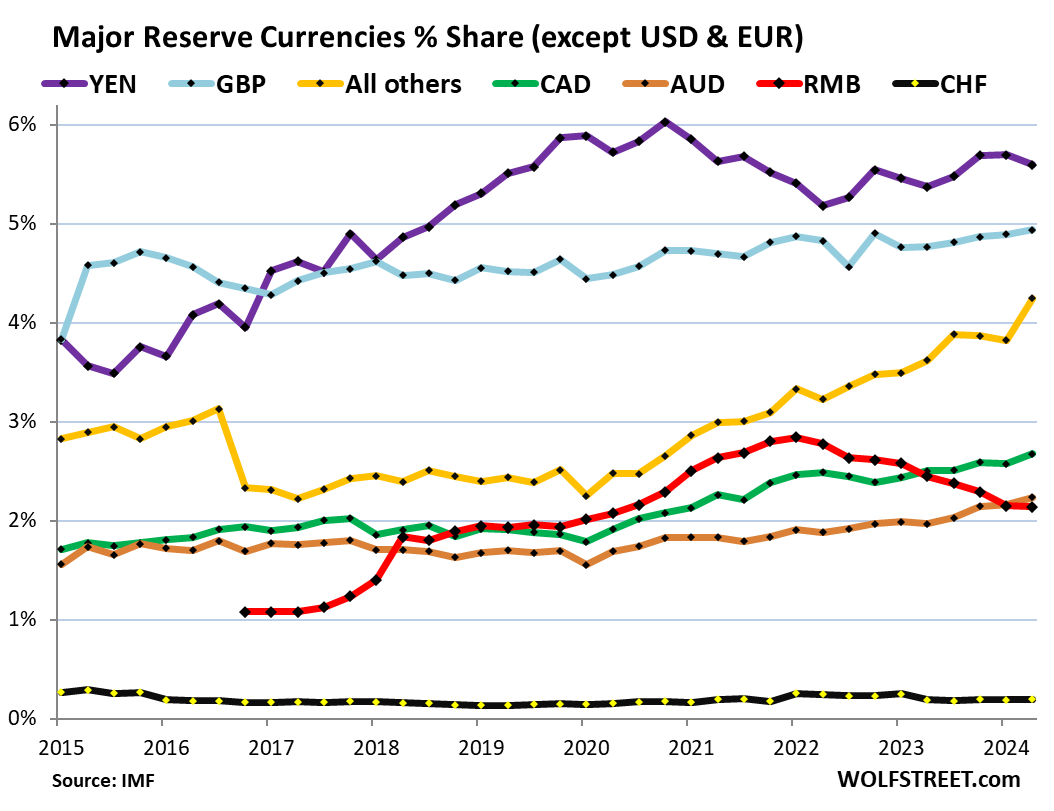

“Tutte le altre ” (in giallo nel grafico sottostante) sono un ampio gruppo di valute, la cui quota combinata è salita al 4,2% nel secondo trimestre, dal 2,5% alla fine del 2019, il maggior guadagno, composto da valute che non sono elencate separatamente nei dati del FMI. Il renminbi faceva parte di questo gruppo fino al 2016.

I diversificatori. Il FMI ha dichiarato in un documento del 2022 che ci sono 46 “diversificatori attivi”: banche centrali di economie avanzate e mercati emergenti, tra cui la maggior parte delle economie del G20, che hanno almeno il 5% delle loro riserve valutarie in “valute di riserva non tradizionali”.

Il renminbi cinese (in rosso) rappresenta un’eccezione. Quando nel 2016 il FMI ha aggiunto il renminbi al suo paniere di valute che sostengono i diritti speciali di prelievo (DSP), la valuta è stata vista come la prossima minaccia al dominio dell’USD come valuta di riserva globale. La Cina è la seconda economia più grande del mondo ed è logico che abbia una valuta di riserva importante.

Ma le cose non stanno così. Il renminbi è ostacolato dai controlli sui capitali e dai problemi di convertibilità. Le banche centrali sembrano essere restie a detenere attività denominate in renminbi. Inoltre, il suo ruolo di valuta di riserva è limitato e in declino. Persino il dollaro australiano (marrone) ha ora una quota maggiore del renminbi. La moneta cinese ha rivelato una certa fluttuazione e, fino ad un paio di mesi fa, era anche in svalutazione nei confronti del Dollaro, questo la rendeva una moneta non ottimale come moneta di riserva.

Percentuale delle principali riserve valutarie nel secondo trimestre, elencate separatamente dai dati del FMI:

- Yen giapponese, 5,6% (viola), terza valuta di riserva dopo USD ed EUR, nonostante il crollo del tasso di cambio dello yen rispetto alle altre principali valute.

- Sterlina britannica, 4,9% (blu), quarta valuta di riserva.

- “Tutte le altre valute” insieme, 4,2% (giallo).

- Dollaro canadese, 2,7% (verde).

- Dollaro australiano, 2,2% (marrone).

- Renminbi cinese, 2,1% (rosso).

- Franco svizzero, 0,2% (viola).

Interessante il ruolo emergente dello Yen, una moneta di un paese con un debito/PIl del 260% , ma che si avvantaggia di un sistema economico comunque rilevante unito a una grande stabilità politica. Spesso lo Yen è stato visto come una valuta rifugio, e questo lo ha reso ottimo per la sua introduzione nelle riserve delle banche centrali.

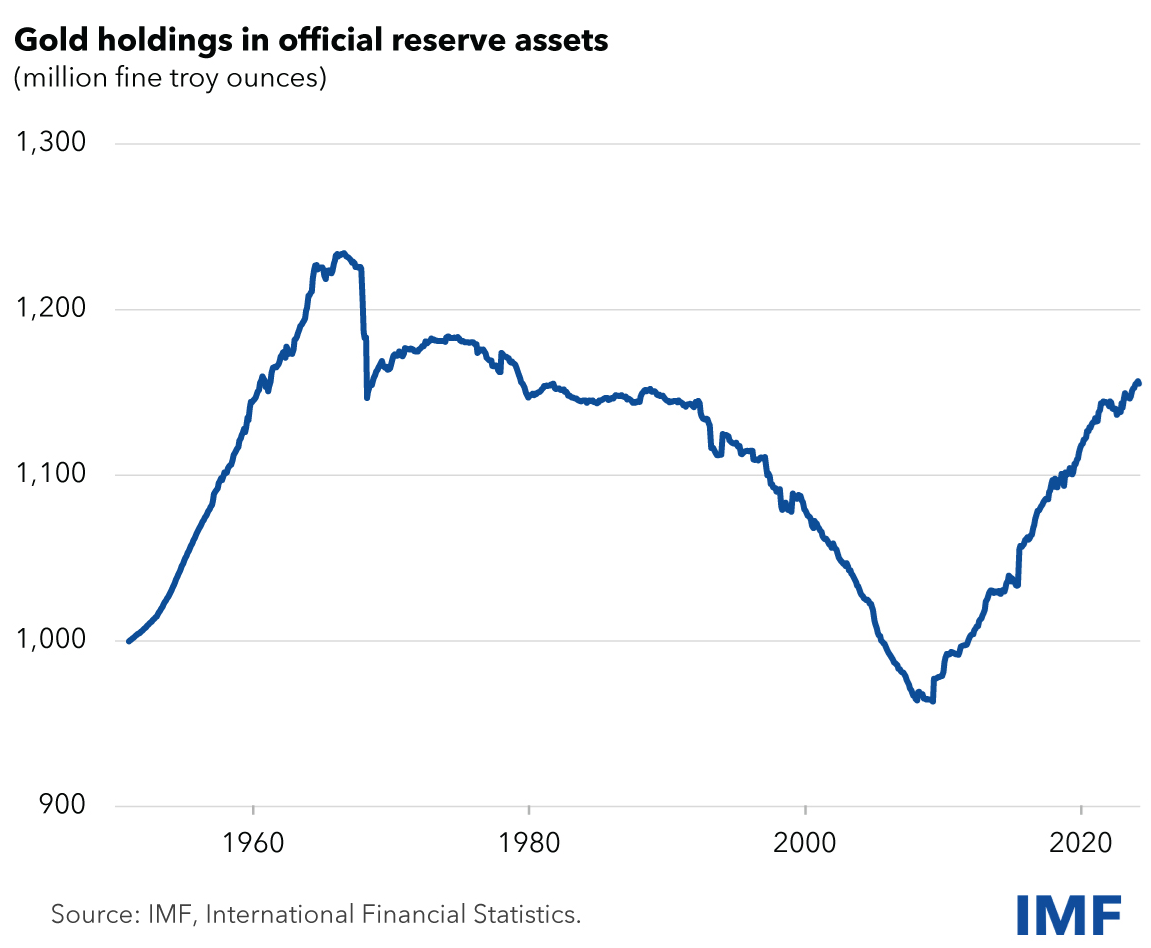

L’oro è riemerso come bene di riserva delle banche centrali.

I lingotti d’oro non sono una “riserva di valuta estera” – i dati sopra riportati. È un “asset di riserva” della banca centrale. Quindi non rientra in questa discussione sulle riserve valutarie. Ma può sostituire le riserve valutarie, come i titoli del Tesoro, nel bilancio di una banca centrale. Ed è quello che sta facendo.

Le banche centrali hanno passato 50 anni a scaricare le loro riserve auree. Ma nell’ultimo decennio hanno ricostruito le loro riserve auree.

Attualmente detengono 1,16 miliardi di once troy, più o meno al livello degli anni ’70, secondo il FMI. Al prezzo odierno, si tratta di 3,1 trilioni di dollari in oro, rispetto ai 12,35 trilioni di dollari in riserve valutarie (grafico del FMI):

I tassi di cambio dell’USD incidono sulle riserve valutarie.

Le riserve valutarie sono tutte espresse in USD. Le disponibilità in valute diverse dall’USD vengono tradotte in USD al tasso di cambio del momento. Pertanto, i tassi di cambio tra l’USD e le altre valute di riserva modificano l’entità delle attività non in USD, ma non di quelle in USD.

Le attività detenute dal Giappone denominate in USD sono espresse in USD e non cambiano con il tasso di cambio YEN-USD. Ma le attività detenute dal Giappone denominate in EUR vengono tradotte in USD al tasso di cambio EUR-USD del momento nella valutazioni contabili del FMI. Pertanto, l’entità delle attività detenute dal Giappone in EUR, espresse in USD, fluttua con il tasso di cambio EUR-USD, anche se le attività detenute dal Giappone non cambiano. Questo porta a fluttuazioni delle riserve che non hanno nulla a che fare con il possesso della moneta terza, in questo caso EUR in mano a Tokio, ma senza nessun aumento o diminuzione delle riserve relative.

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

You must be logged in to post a comment Login