Attualità

DOLLARO E CRESCITA MONDIALE: QUANTO QUESTI FATTORI SONO LEGATI FRA DI LORO

Un interessante pezzo di Mishtalk ci fornisce anche una visione un po’ alternativa circa le cause, ma anche gli effetti, dell’attuale rallentamento economico rispetto all’offerta monetaria della valuta USA.

Prima di tutto consideriamo che,per quanto indebolito nella sua posizione, il dollaro è ancora dominante a livello mondiale: basta vedere lo sviluppo del credito in USD rispetto a quello in Yen and in euro, almeno sino ad un paio di anni fa :

quindi il dollaro è ancora re sia nei commerci internazionali sia nella concessione del credito non bancario, ma in questa situazione la liquidità in dollari si è fortemente ridotta negli scorsi anni.

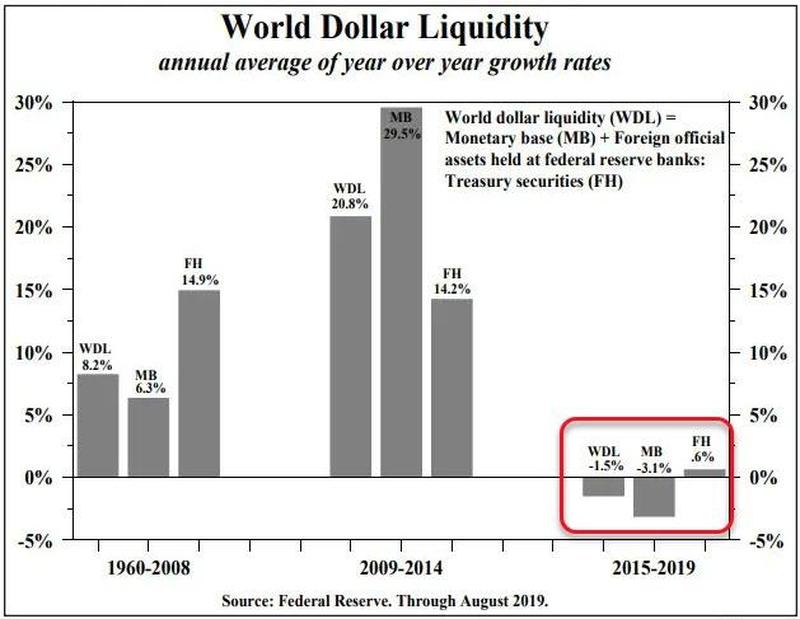

Se la base monetaria in dollari è cresciuta enormemente dal 2009 al 2014, più di quanto fosse cresciuta nei 48 anni precedenti, nello stesso tempo però , a partire dal 2015, con la fine del QE e la ripresa di una posizione più restrittiva, vi è stato un calo della base monetaria sensibile.

Purtroppo questa base monetaria è anche quella utilizzata nella regolazione del commercio internazionale da un lato, ed anche nella gestione di una fetta importante dell’attività di credito mondiale. La stretta monetaria quindi ha avuto un effetto di rallentamento nella crescita, ma la trasmissione è stata differita, non immediata:

Meno dollari in circolazione, minori finanziamenti, denaro più caro anche per pagare l’import export, uguale rallentamento dell’economia. Un rallentamento non immediato, perchè la cinghia di trasmissione è “Lenta” e richiede tempo.

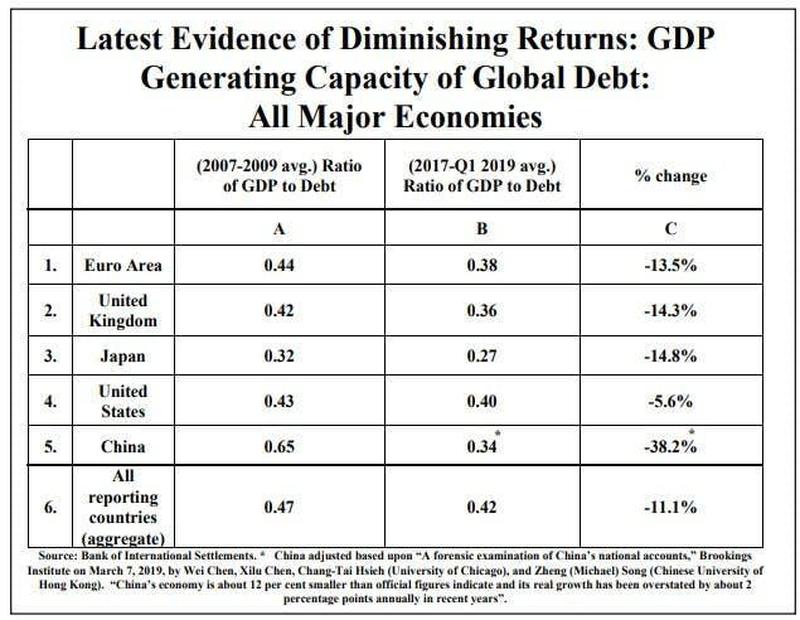

La FED ha iniziato ad avere un atteggiamento più espansivo quando questo effetto è diventato sensibile, ma la sua politica espansiva potrebbe affrontare un problema strutturale: infatti la produttività del debito in dollari è calata rispetto al periodo precedente:

Un dollaro di debito viene ad avere un ritorno economico ora molto più basso rispetto a quello che aveva avuto nel periodo 2007-2009, e come vedete il calo di rendimento dell’investimento è in molti casi molto sensibile, come con il 38,2% della Cina. In media il calo è stato dell11,1%. Quindi un dollaro in più di debito finanziato con la massa monetaria non viene più a rendere come durante la crisi finanziaria, e questo per un insieme di fattori demografici, macroeconomici e tecnologici. Quindi l’iniezione di liquidità della FED non potrà avere lo stesso effetto di stimolo che ebbe ne 2007-09, e di questo bisognerà tenerne conto.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Cina, nuova purga ai vertici del Partito: cade il fedelissimo Ma Xingrui tra scandali sessuali e ombre sul mattone

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato