Analisi e studiEconomia

Debito USA alle stelle, ma la vera crisi è sui prestiti studenteschi: ecco i dati che preoccupano la Fed

Il debito delle famiglie americane ha raggiunto un nuovo record, superando i 18.300 miliardi di dollari. Ma l’ultimo report della Fed di New York nasconde un dato allarmante: un’esplosione mai vista delle insolvenze sui prestiti studenteschi, che tocca livelli record e mette a rischio un’intera generazione. Analisi dei dati e delle possibili conseguenze.

La Federal Reserve di New York ha pubblicato il proprio report sul debito delle famiglie americane, e ci sono dei segnali preoccupanti per alcune categorie di debitori, con la minaccia di una crisi del debito più ampia. Analizziamo i contenuti

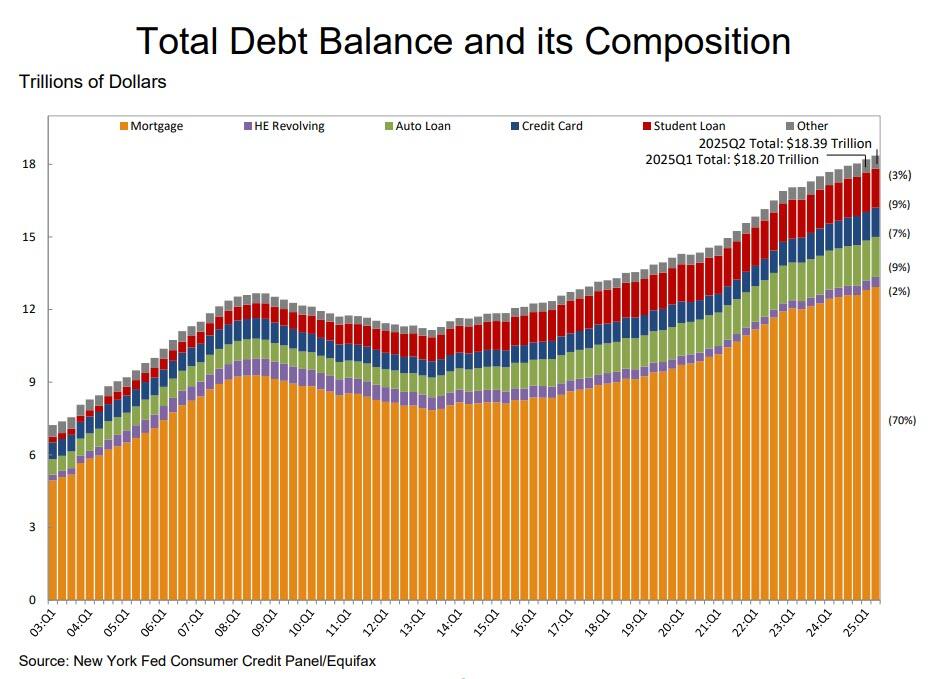

Il debito totale delle famiglie è aumentato di 185 miliardi di dollari nel secondo trimestre del 2025, con un incremento dell’1% rispetto al primo trimestre dello stesso anno. Il saldo attuale è pari a 18.390 miliardi di dollari, con un aumento di 4.24o miliardi rispetto alla fine del 2019, appena prima della recessione causata dalla pandemia. L’aumento è stato del 23% in 5 anni, nonstante le pesanti iniezioni di capitale pubblico durante il covid.

Di seguito è riportata una panoramica degli ultimi dati relativi al secondo trimestre, forniti dalla Fed di New York:

Saldi

- I saldi dei mutui ipotecari sono aumentati di 131 miliardi di dollari nel secondo trimestre del 2025, raggiungendo un totale di 12,94 trilioni di dollari alla fine di giugno.

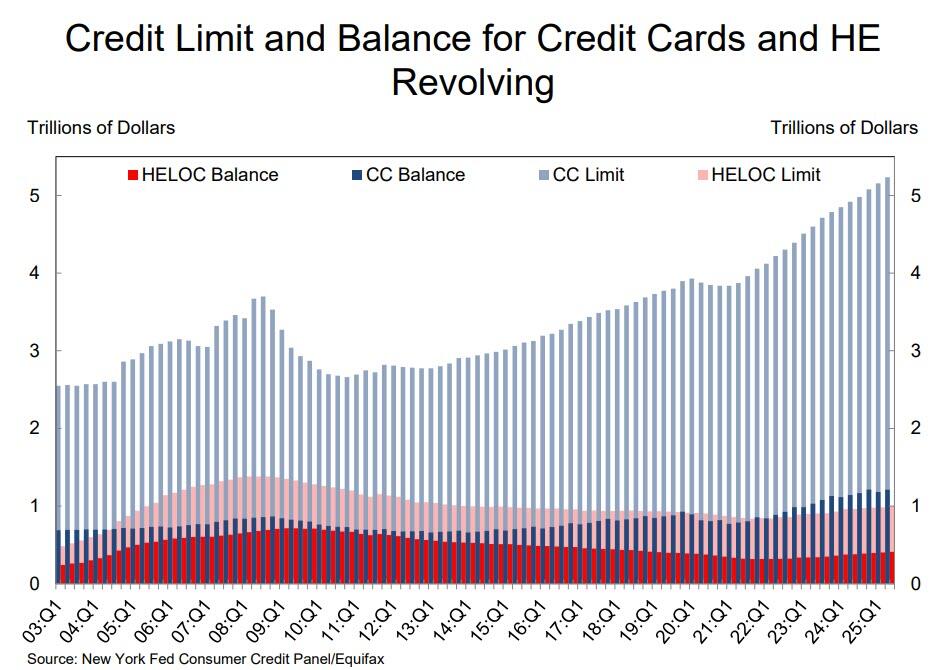

- I saldi delle linee di credito garantite da ipoteca (HELOC) sono aumentati di 9 miliardi di dollari, registrando il tredicesimo aumento trimestrale consecutivo. Attualmente i saldi HELOC in essere ammontano a 411 miliardi di dollari, 94 miliardi in più rispetto al minimo raggiunto nel primo trimestre del 2022.

- I saldi delle carte di credito sono aumentati di 27 miliardi di dollari nel secondo trimestre e ora ammontano a 1,21 trilioni di dollari, il 5,87% in più rispetto al livello di un anno fa.

- I saldi dei prestiti auto sono aumentati di 13 miliardi di dollari e ora si attestano a 1,66 trilioni di dollari.

- Gli altri saldi, che includono le carte di credito al dettaglio e i prestiti al consumo, sono rimasti sostanzialmente invariati a 540 miliardi di dollari.

- I saldi dei prestiti studenteschi sono aumentati di 7 miliardi di dollari e ora si attestano a 1,64 trilioni di dollari.

- In totale, i saldi non immobiliari sono aumentati di 45 miliardi di dollari, con un incremento dello 0,9% rispetto al primo trimestre del 2025.

Debito totale delle famiglie

Il debito per i mutui ormai è molto superiore al periodo della crisi finanziaria.

Erogazioni e Affidamenti

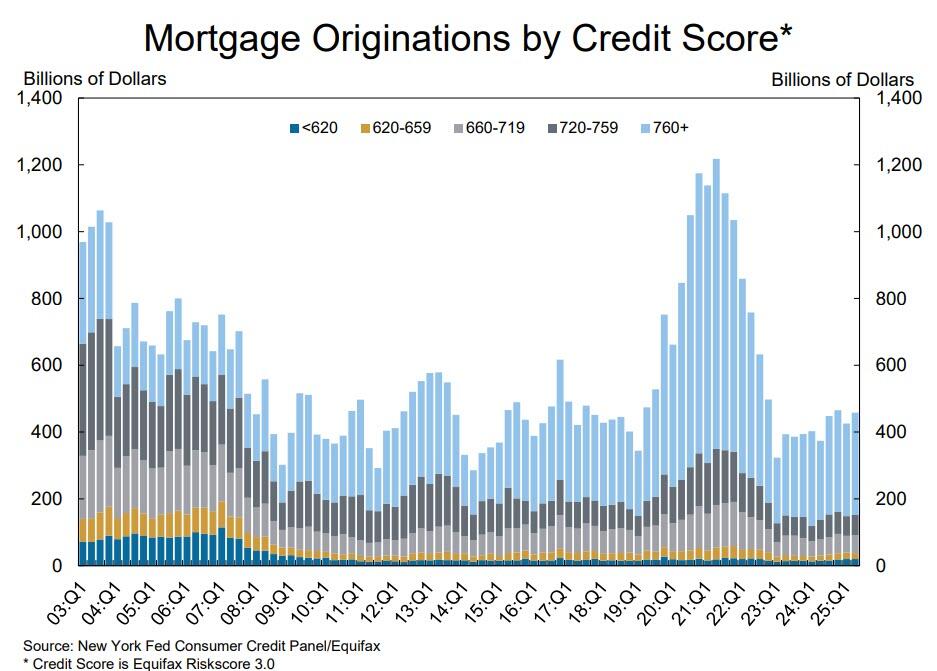

- Le erogazioni di mutui ipotecari sono aumentate leggermente, con 458 miliardi di dollari di nuovi mutui erogati nel secondo trimestre.

- Nel secondo trimestre sono stati erogati 188 miliardi di dollari in nuovi prestiti e leasing auto, in aumento rispetto ai 166 miliardi di dollari osservati nel primo trimestre del 2025.

- I limiti complessivi sulle carte di credito hanno continuato a crescere, con un aumento di 78 miliardi di dollari (1,5%) nel secondo trimestre.

- I limiti delle linee di credito garantite da ipoteca (HELOC) sono aumentati di 18 miliardi di dollari, proseguendo la crescita iniziata nel 2022.

Qualità del credito

- La qualità del credito dei prestiti di nuova erogazione è stata eterogenea: i punteggi di credito dei prestiti auto di nuova erogazione sono diminuiti, con un calo di 6 punti del punteggio mediano dei prestiti auto erogati.

- Si è registrato un miglioramento della qualità del credito dei mutui ipotecari, con un aumento di 5 punti del punteggio mediano dei mutui ipotecari di nuova concessione e di 13 punti del punteggio al decimo percentile.

- Circa 53.000 persone hanno registrato nuove annotazioni di pignoramento nei loro rapporti di credito, in calo rispetto al trimestre precedente

Quindi in generale, se non altro, la qualità del credito è in aumento. Questo è un passo avanti.

Tutto quanto sopra è più o meno come previsto: sì, i consumatori statunitensi stanno affogando in (sempre più) debiti, ma non è certo una sorpresa: dato che la vita della classe media americana è ormai in gran parte insostenibile, la maggior parte degli americani non ha altra scelta che indebitarsi ancora di più.

Una pessima notizia dagli studenti

C’è stata però una grande sorpresa, legata ai trilioni di dollari di debiti studenteschi in generale e alla fine della moratoria sui rimborsi in particolare .

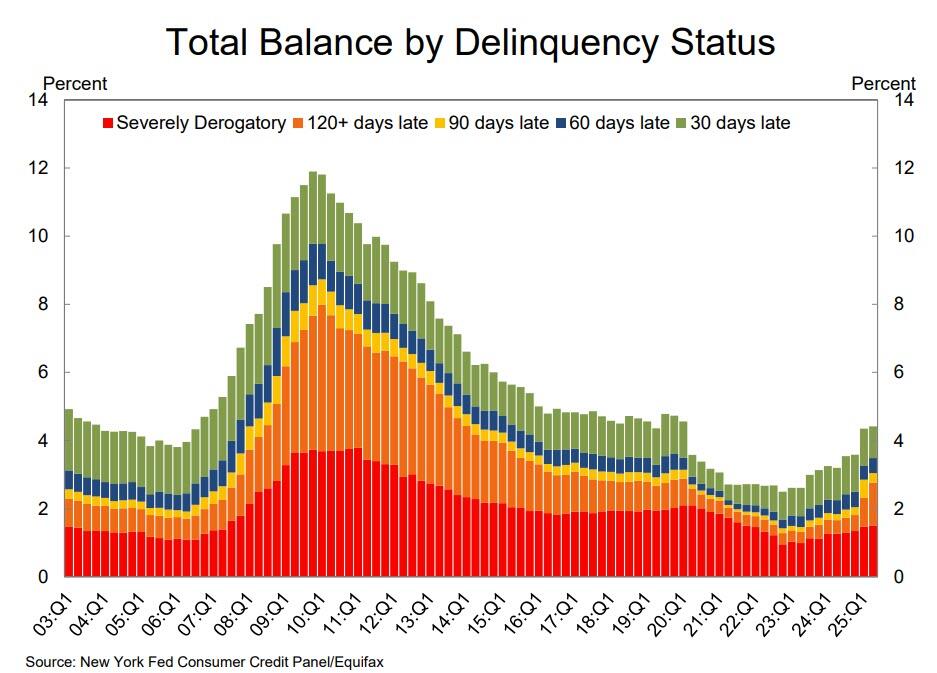

Come osserva la Fed di New York, i tassi di insolvenza complessivi “sono rimasti elevati nel secondo trimestre del 2025”, per usare un eufemismo. Alla fine di giugno, il 4,4% del debito in essere era in una fase di insolvenza, con un aumento dello 0,1% rispetto al primo trimestre.

Tassi d’insolvenza per tempo di ritardo nel pagamento

E mentre la transizione verso la morosità iniziale è rimasta stabile per quasi tutti i tipi di debito, l’eccezione è stata rappresentata dai prestiti studenteschi, che hanno registrato un altro aumento del tasso di transizione da crediti in bonis a crediti in sofferenza a causa della ripresa della segnalazione dei prestiti studenteschi in sofferenza nelle relazioni di credito dopo una pausa di quasi 5 anni dovuta alla pandemia.

La morosità sui prestiti studenteschi è in aumento dall’inizio dell’anno, dopo che il governo ha posto fine al congelamento dei pagamenti durato anni sotto l’amministrazione Biden.

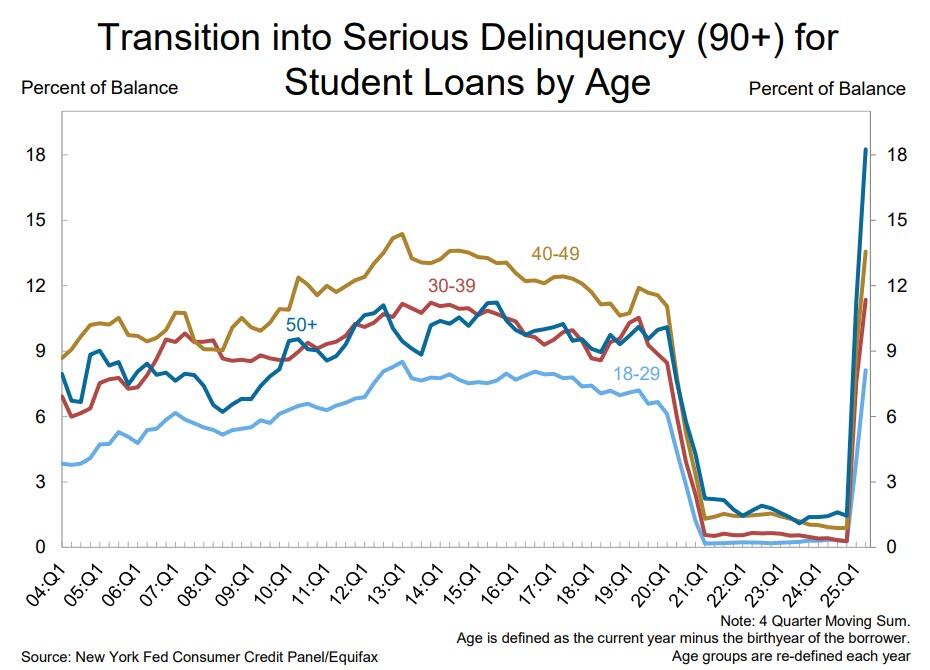

Come mostrano i grafici sottostanti, i tassi di transizione verso la morosità grave, definita come 90 o più giorni di ritardo, sono rimasti sostanzialmente stabili per i prestiti auto e le carte di credito (anche se entrambi erano elevati rispetto agli anni precedenti), sono leggermente aumentati per i mutui ipotecari e gli HELOC … e sono letteralmente esplosi per i prestiti studenteschi, con la quota di debiti studenteschi che sono entrati in morosità grave al 12,9%, il livello più alto in 21 anni di dati!

![]()

In effetti, come si può chiaramente vedere, non c’è mai stato un deterioramento così catastrofico dei prestiti studenteschi nella storia degli Stati Uniti tra i mutuatari di praticamente tutte le età, ma soprattutto tra quelli di età superiore ai 50 anni!

Un’intera generazione, che in teoria dovebbe essere nell’età più agiata, viene a vivere un momento difficile e non riesce a far fronte ai prestiti. Un dramma nascosto che potrebbe esplodere da un momento all’altro, perché queste persone sono la solida base economica, o almeno lo erano.

Il record di insolvenze suggerisce che le famiglie americane, in particolare quelle con prestiti studenteschi, stanno affrontando crescenti difficoltà finanziarie quest’anno a causa degli alti tassi di interesse e del rallentamento delle assunzioni. Dati recenti hanno mostrato che la spesa dei consumatori è diminuita nei primi sei mesi del 2025, anche prima che i dazi iniziassero a far aumentare i prezzi.

Mentre il passaggio alla morosità è l’inizio del percorso verso il fallimento, anche la fase finale sta diventando più intensa e circa 131.000 consumatori hanno visto aggiungere una nota di fallimento ai loro rapporti di credito nel secondo trimestre, in aumento rispetto al trimestre precedente. Ci si aspetta che questo numero esploda una volta che tutte le insolvenze sui prestiti studenteschi si trasformeranno in default nei prossimi mesi, a quel punto la crisi dei prestiti studenteschi diventerà centrale.

Il drammatico deterioramento sarà un altro fattore che costringerà la Fed a tagliare i tassi a settembre. La scorsa settimana, il presidente della Fed Jerome Powell ha detto dei tassi di insolvenza: “In sostanza, abbiamo consumatori in buona salute che spendono”, anche se ha ammesso che “non a un ritmo rapido”. In realtà, a quanto pare, quando si tratta di prestiti studenteschi, i consumatori sono più indebitati che mai.

In una conferenza stampa, i ricercatori della Fed di New York hanno affermato che le insolvenze sui prestiti studenteschi continueranno probabilmente ad aumentare, per poi tornare ai livelli pre-pandemia. Tra la fine del 2012 e l’inizio del 2020, la percentuale di debiti studenteschi gravemente insoluti oscillava tra il 10,7% e l’11,8%.

“In questo trimestre, l’aumento dei debiti delle famiglie gravemente insolventi ha interessato diverse tipologie di debito: i debiti relativi alle carte di credito e ai prestiti auto sono rimasti stabili, mentre quelli relativi ai prestiti studenteschi hanno continuato a crescere e quelli relativi ai mutui ipotecari hanno registrato un leggero aumento”, ha dichiarato Joelle Scally, consulente di politica economica della Fed di New York, in un comunicato stampa, minimizzando il chiaro aumento catastrofico delle insolvenze sui prestiti studenteschi e, presto, dei casi di insolvenza che porteranno decine di milioni di consumatori a ritrovarsi improvvisamente esclusi dall’economia dei consumi statunitense proprio mentre la crisi dei prestiti studenteschi è al centro dell’attenzione.

Per i carri armati flessibilità, per famiglie e imprese austerità: la doppia morale di Bruxelles

Il Prezzo nascosto del “NO” al Nucleare

L’India accende il suo reattore autofertilizzante: un passo verso l’indipendenza energetica nucleare

L’effetto domino del Medio Oriente colpisce l’Asia: il silenzioso shock petrolchimico

You must be logged in to post a comment Login