Conti pubbliciEuropa

Debito Ucraina: i mercati puniscono l’Europa, Francia e Germania nei guai. E Merz trema per la Costituzione

Debito UE per l’Ucraina: mercati nel panico, Francia e Germania pagano il conto. Il nodo costituzionale che blocca Merz.

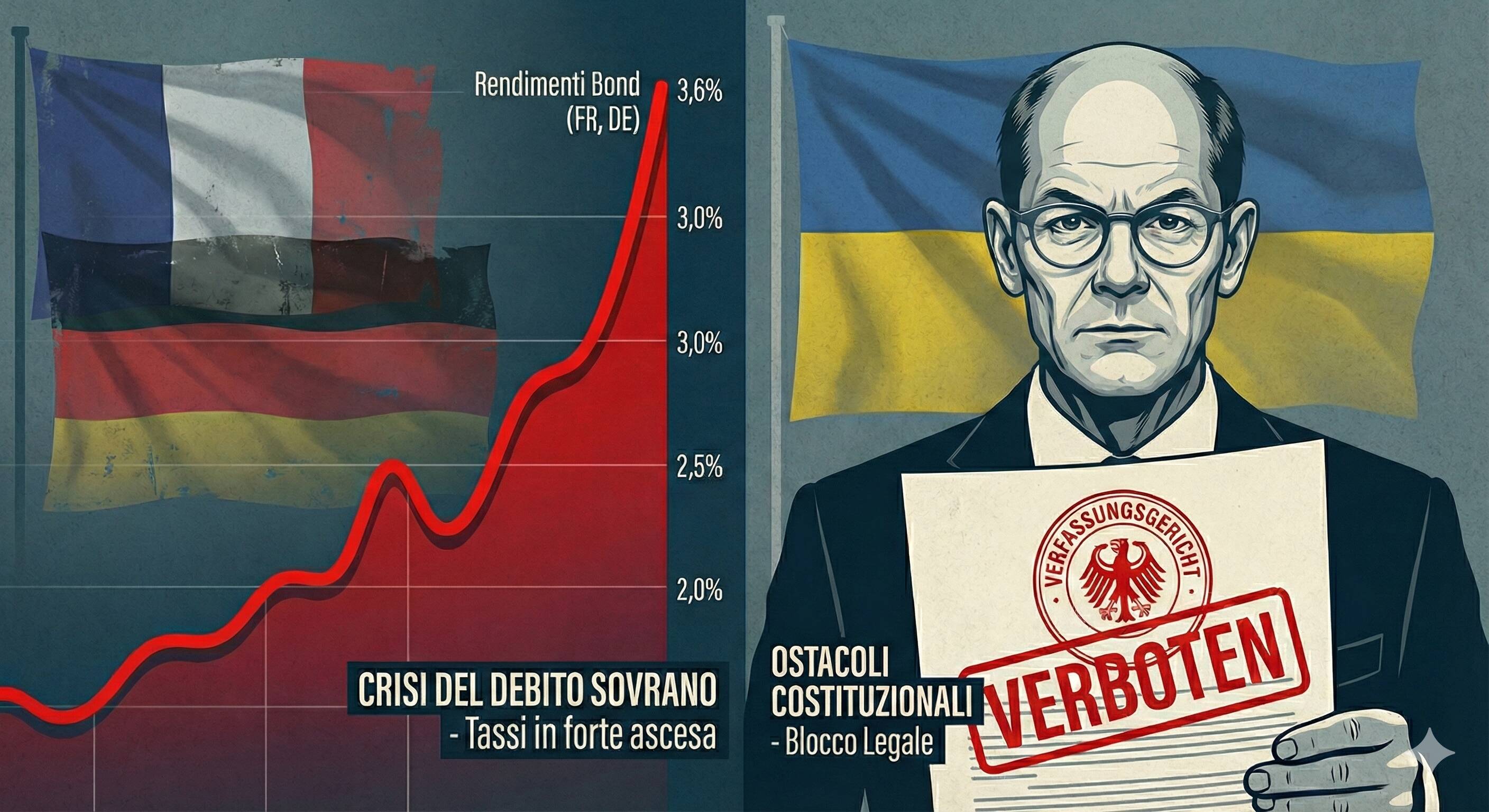

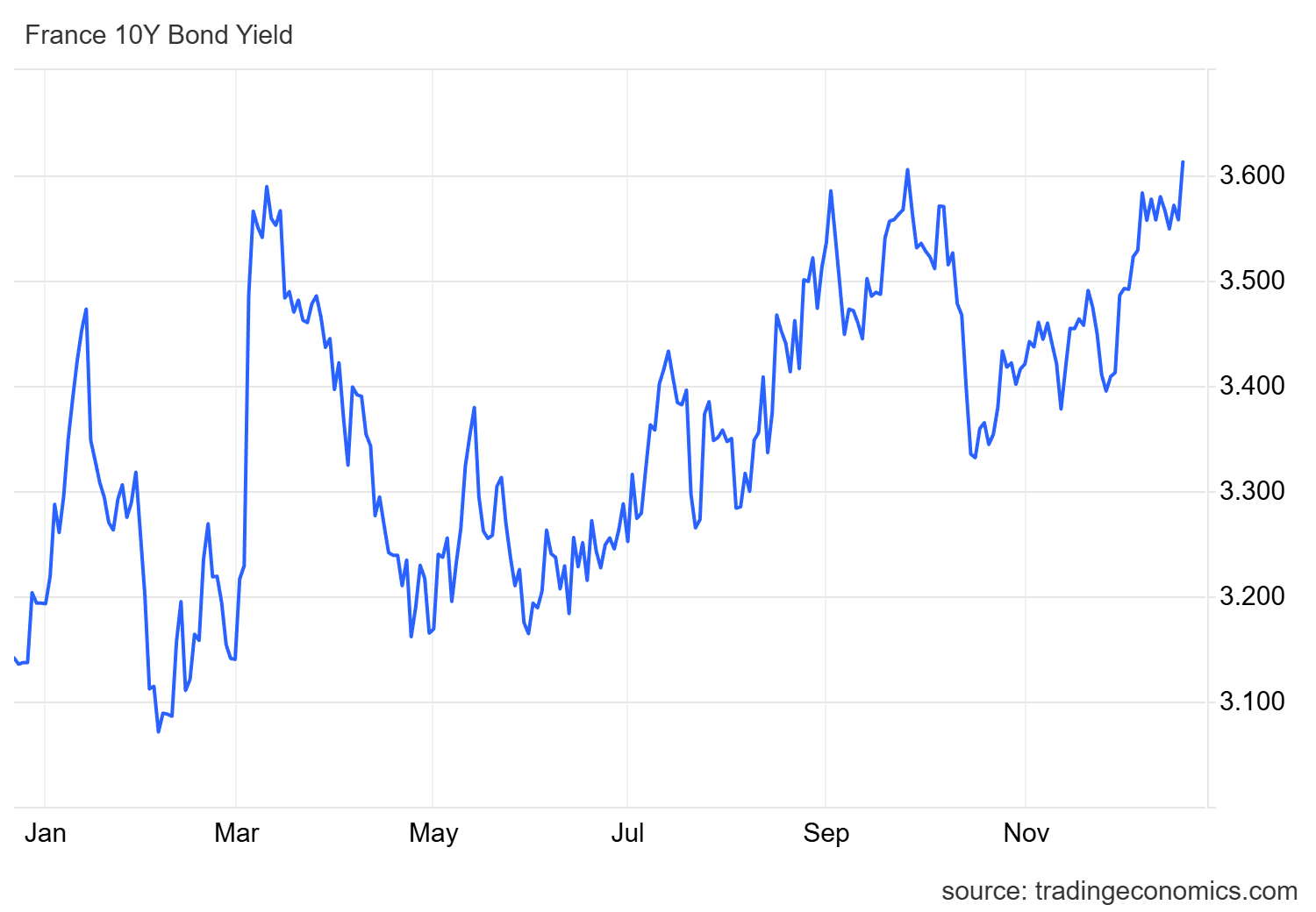

L’annuncio del nuovo maxi debito europeo per sostenere l’Ucraina – un conto che oscilla tra i 200 e i 300 euro per ogni cittadino dell’Unione – ha avuto l’effetto di una doccia gelata sui mercati obbligazionari. La reazione è stata immediata e violenta: un boom dei rendimenti che ha colpito il cuore dell’Europa. La Francia ormai priva di un bilancio credibile, vede i suoi decennali schizzare al 3,6%, quasi un record:

Reggimento dei titoli di stato francesi a una settimana. Tradingeconomics

Per la Francia siamo a un valore superiore rispetto a quello raggiunto perfino durante le battaglia politiche dell’anno quasi concluso.

Rendimento titoli decennali francesi, orizzonte ad un anno, Tradingeconomics

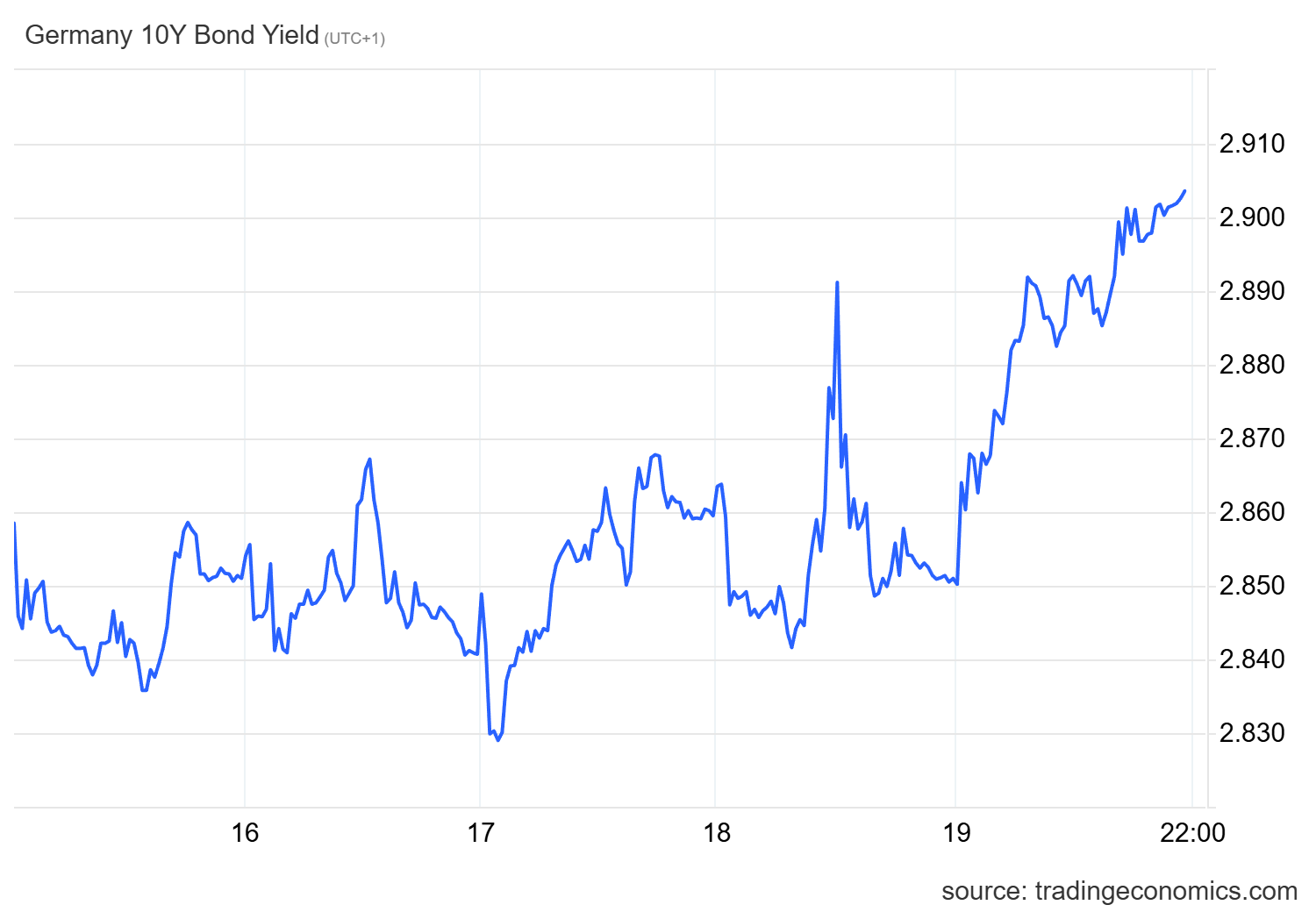

Anche la Germania, considerata il porto sicuro per eccellenza, non ride: i suoi titoli volano ormai poco sotto il 3%, al 2,9%:

Rendimento titoli decennali tedeschi, orizzone una settimana, Tradingeconomics

In questo scenario apocalittico, l’Italia vive un paradosso felice: subiamo un effetto minore, vantiamo uno spread negativo con i francesi e siamo a soli 61 punti base dai tedeschi. Evidentemente il fatto di essere meno entusiasti nell’intervento, e nella spesa, rende la situazione un poco più gestibile:

Rendimento titoli di stato italiani decennali, orizzone su una settimana Tradingeconomcis

Perché questa esplosione? Semplice: il mercato ha capito il bluff. Gli operatori sanno che l’uso degli “asset russi” a garanzia è un mito giuridico e che questo debito, alla fine, si scaricherà sui bilanci nazionali. A complicare il tutto c’è una BCE che, letteralmente, fa la guerra alla Commissione rifiutandosi di abbassare i tassi per facilitare il piazzamento di questi titoli.

Bisogna dire che la BCE e la Lagarde hanno la propria fetta di responsabilità in questo aumento dei rendimenti: l’annuncio dello stop ai ribassi dei tassi, anzi l’indiscrezione di un possibile rialzo, e la sempre crescente influenza tedesca sulla Banca Centrale fanno si che gli stati siano lasciati a se stessi. Trump vuole addomesticare la Federal Reserve negli USA, al contrario i governi europei sono al servizio di una BCE che va contro le loro scelte politiche.

Ma se il mercato piange, la politica tedesca non ride. Come sottolinea Musso su, Atlanticoquotidiano la partita del prestito a Kiev è un incubo giuridico non ancora chiuso. Perché si sceglie la via tortuosa del debito UE invece che prestiti nazionali? Per un mero artificio contabile:

Il prestito nazionale aumenta il debito pubblico (è un mutuo).

Il prestito UE rimane fuori conteggio iniziale (è un leasing).

Questo trucco permette a Berlino di aggirare i vincoli di bilancio, ma si scontra con la realtà dei Trattati. L’UE non ha capacità di indebitamento autonoma se non garantita dagli Stati. Il Fondo Next Generation EU (NGEU) fu un’eccezione che richiese una maggioranza dei due terzi al Bundestag, una maggioranza che oggi il Cancelliere Friedrich Merz non ha, vista la presenza di AfD e Linke.

Merz è visibilmente preoccupato. I tentativi di usare gli asset russi erano un disperato espediente per evitare di chiedere nuove garanzie al Parlamento tedesco o rischiare l’incostituzionalità. Ora si trova in un cul-de-sac: forzare la mano con una “cooperazione rafforzata” rischiando una bocciatura dalla Corte di Karlsruhe, o ammettere che i soldi non ci sono? La forma di questo prestito è ancora tutta da scrivere, e il finale potrebbe riservare sorprese amare, magari impedendone la nascita.

Poi domandiamoci: che cosa succederebbe se entro un mese si realizzassero le premesse per la pace? Allora tutto questo discorso, per fortuna, sarebbe rottamano. Prendere tempo potrebbe, per fortuna, aiutare tutti.

Corte Costituzionale tedesca

Domande e risposte

Perché i rendimenti dei titoli di stato francesi e tedeschi sono aumentati così tanto? I mercati finanziari hanno reagito nervosamente all’annuncio del debito per l’Ucraina perché non credono alla narrazione ufficiale. Sono consapevoli che le garanzie basate sugli asset russi sono giuridicamente deboli o inesistenti. Di conseguenza, comprendono che il debito emesso dall’UE dovrà essere garantito, in ultima istanza, dagli stati nazionali. Questo peggiora la percezione del rischio sovrano di paesi come la Francia, che ha già conti pubblici fragili, e della Germania, che si espone finanziariamente più di tutti.

Qual è la differenza tra un prestito nazionale e uno erogato tramite l’UE? La differenza è puramente contabile e politica. Un prestito erogato direttamente da uno stato, come l’Italia o la Germania, viene immediatamente contabilizzato come debito pubblico nazionale, peggiorando i parametri di bilancio (deficit/PIL). Un prestito erogato tramite il bilancio dell’UE, invece, agisce come un “leasing”: non appare subito nel debito nazionale, permettendo ai governi di aggirare i vincoli di bilancio interni e le regole europee, pur essendo garantito dai contribuenti degli stati membri.

Perché il Cancelliere Merz è in difficoltà giuridica su questo prestito? Merz affronta un ostacolo costituzionale. Per garantire nuovo debito UE che vada oltre le risorse proprie ordinarie, la Germania necessita di un voto parlamentare con maggioranza qualificata dei due terzi al Bundestag, simile a quella ottenuta per il NGEU. Tuttavia, l’attuale composizione del parlamento, con forti opposizioni, rende impossibile raggiungere tale soglia. Merz rischia quindi che il prestito venga bloccato dalla Corte Costituzionale tedesca se non trova una copertura legale alternativa, che al momento manca.

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

Germania, il grande azzardo fiscale: su l’IVA al 21% per tagliare l’Irpef. Un autogol per i consumi che colpirebbe anche l’Italia?

Quando a Maastricht a Carli tremò la mano

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

You must be logged in to post a comment Login