Euro crisis

DANIMARCA E MONETA SOVRANA, UN DUBBIO AMLETICO: SARA’ PROPRIO COSI’? … QUALCOSA NON MI TORNA!

Oh se questa troppo troppo putrida carne potesse sciogliersi,

o se l’eterno non avesse decretato

il suo comandamento contro il suicidio. O Dio, Dio,

come fiacchi, stantii, flaccidi e inutili

mi sembrano tutti gli usi di questo mondo!

(La tragedia di Amleto, Principe di Danimarca – atto primo – scena seconda – W. Shakespeare)

La Danimarca, terra di Amleto e di

delle Copenaghen girls:

dei mitici biscotti al burro:

della famosissima sirenetta portuale:

e del più famoso Carnevale del nordeuropa:

(battle of Carnival Bands)

(The Policemen)

e terra dalle case di mille colori:

ha un quadro economico sostanzialmente fermo, stagnante, un 2012 al -0,3% e un 2013 allo 0,5%.

Mentre le previsioni per il 2014 parlano di un tasso di crescita attorno all’1,7% nel periodo 2014-2017.

Diciamo che se l’inflazione fosse al 2% e il tasso di crescita del PIL fosse 1,7% tutto sommato la nazione potrebbe quasi sentirsi al riparo da tante problematiche.

Nel febbraio 2013 il Governo ha presentato un “Piano per la crescita”, che prevede la crezione di 150.000 nuovi posti di lavoro nel settore privato di qui al 2020 tramite l’abbattimento delle imposte sulle aziende e l’incremento degli investimenti pubblici (oltre a consistenti tagli al welfare).

Vediamo allora come si è mosso in tal senso il 2013:

Effettivamente lo stato ha speso un bel 2,3% in più sul 2012. Quindi, come vediamo, la crescita maggiore rispetto all’Italia è avvenuta grazie alla spesa in controtendenza dello stato. Se lo stato non avesse speso a deficit come ha fatto sicuramente il terzo e quarto trimestre del debito/pil 2013 non sarebbe stato in territorio azzurro!

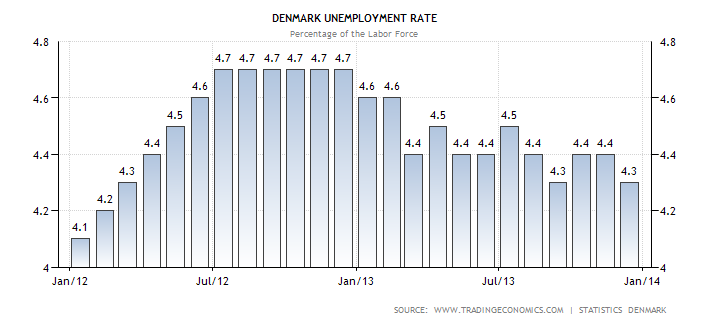

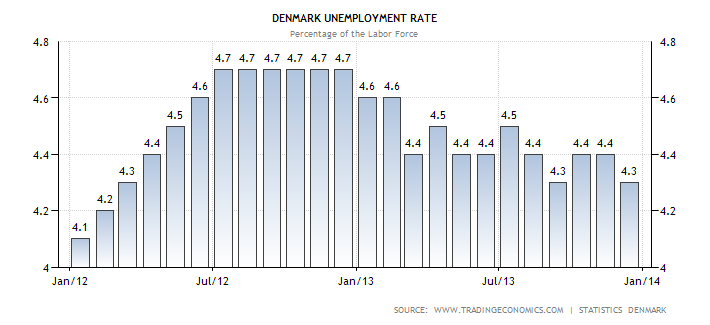

E come possiamo notare, il piano ha funzionato, da 4.6% a 4.3% la discesa del tasso di disoccupazione.

Ma vediamo dove si sono visti gli effetti di questa maggior spesa pubblica:

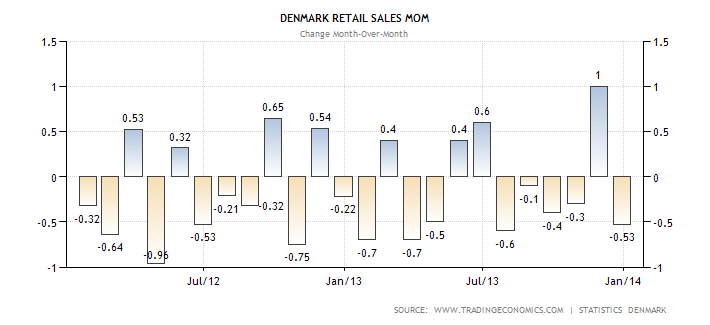

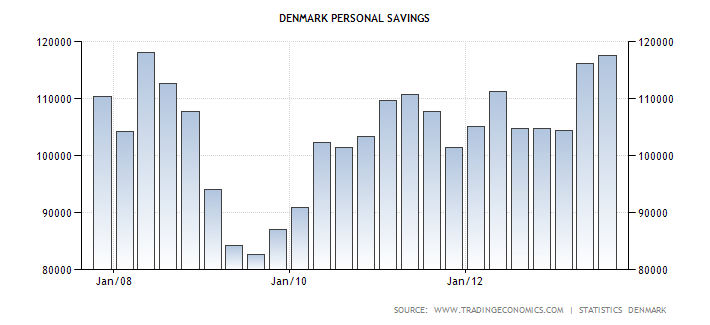

I consumi privati hanno registrato nel 2013 hanno chiuso in lieve miglioramento rispetto alla chiusura dell’anno precedente, pur mantendendosi a livelli molto bassi (+1,0% contro +0,54%). In conseguenza della scarsa propensione al consumo, i risparmi privati sono aumentati notevolmente, anche in concomitanza con lo sgonfiarsi della bolla speculativa che aveva colpito il mercato immobiliare nel periodo 2005-2007.

In pratica, i consumatori hanno smesso di spendere e tesaurizzato il massimo possibile in attesa di folli tassazioni future.

Le famiglie risentono ancora del notevole indebitamento prodotto dalla bolla immobiliare e risultano poco propense a investire di nuovo nel settore, che risulta oggi in declino a causa di un’ampia offerta di immobili invenduti.

Mio Dio che strage !

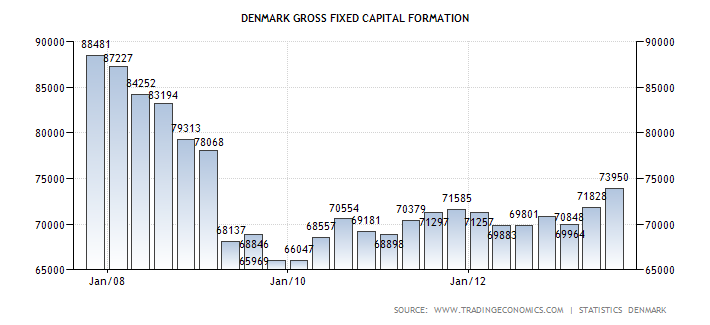

Gli investimenti fissi lordi, che avevano registrato una notevole contrazione nel periodo 2008-2010, si sono stabilizzati nel 2011, sviluppati nel 2012, +2% del PIL, e il 2013 in ulteriore ripresa post-piano di rilancio dell’economia!

A partire dal 2014, si prevede un rilancio degli investimenti privati, anche grazie all’impulso derivante dall’avvio della costruzione del tunnel sottomarino di Femern, che nel 2021 collegherà la Danimarca alla Germania.

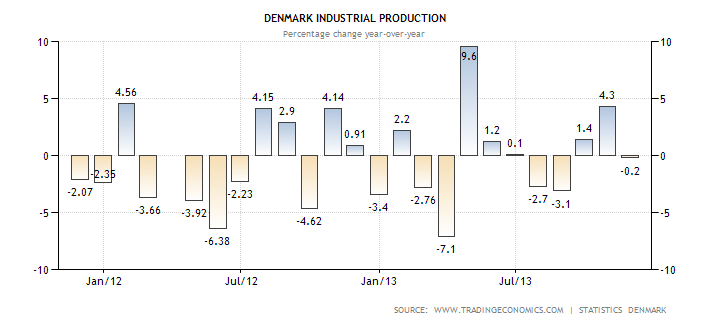

La produzione industriale ha tratto giovamento dalle manovre 2013 (migliorata) fino alla successiva frenata di dicembre 2013.

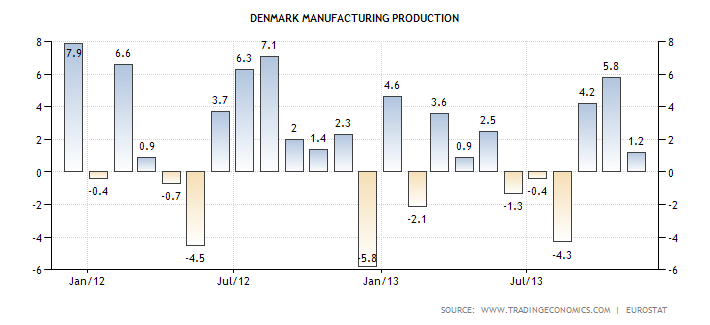

La produzione manifatturiera ha seguito lo stesso iter, è cresciuta benissimo alla riapertura dalle vacanze ma poi ha subito anch’essa una frenata a fine anno.

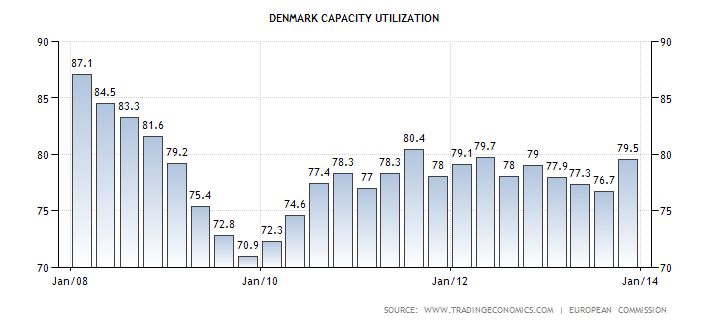

Infatti la capacità produttiva ha via via subito un calo.

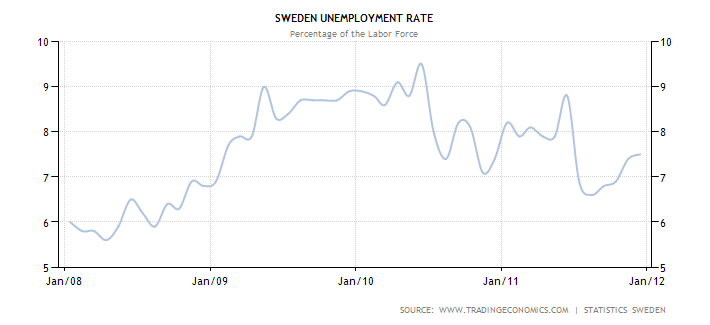

Ma quello che è importante notare, è la differenza tra gennaio 2008 e gennaio 2014: quasi 8 punti percentuali in meno: un colossale tracollo evidenziante eccesso di supply side rispetto all’aggregate demand! Fissatevi bene in mente questo grafico, sarà importante per il finalino a sopresa….ricordate…..16 punti percentuali perduti, di cui solo 8 e mezzo recuperati!

Già, ma come dice il nostro Ministero del Tesoro, nuovamente succube dell’asse Roma-Berlino, ogni offerta crea la sua domanda!

A proposito, sapete che anche Manzoni credeva in questo dogma della fede?

Non ci credete?

La scuola italiana trascura il lato politico-economico Manzoniano, sostenitore del libero scambio, dell’iniquità di ogni intervento statale, di Smith e di Say (quello della legge…).

Nel dodicesimo capitolo Manzoni, parlando della carestia che colpì Milano nel 1628 dice:

“si suppone tutt’a un tratto che ci sia grano abbastanza, e che il male venga dal non vendersene abbastanza per il consumo: supposizioni che non stanno né in cielo né in terra; ma che lusingano a un tempo la collera e la speranza”

Bene, dopo questa breve digressione scolastica torniamo a concentrarci sulla Danimarca, il Brasile d’Europa.

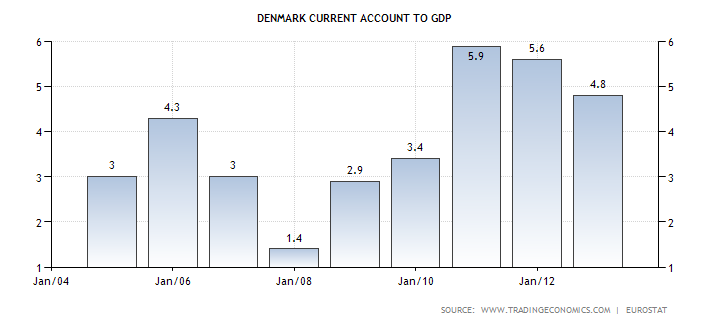

La bilancia commerciale è stata questa:

La Current Account ha chiuso il 2012 con un saldo positivo, il 2013 anche ma dal 2011 il valore in percentuale sul PIL è calato di oltre un punto percentuale.

Il settore bancario continua inoltre a dare segni di fragilità: dall’inizio della crisi finanziaria, nel 2008, sono fallite dodici banche danesi e nel febbraio del 2012 Moody’s ne ha declassato cinque (tra cui anche Danske Bank, primo Istituto di credito danese) ponendone sotto osservazione altre tre.

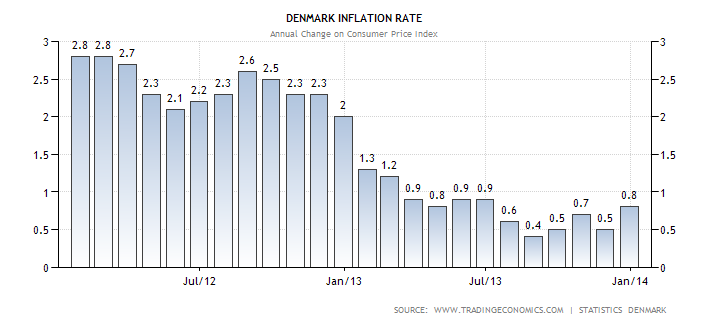

Il tasso di inflazione:

si è attestato nel 2012 al 2,3%, riducendosi allo 0,5% a fine 2013. Siamo in piena disinflazione! Sul basso livello di inflazione in Danimarca hanno influito gli incrementi limitati, ed inferiori alla media europea, dei prezzi del petrolio, del gas naturale e dell’elettricità, nonché dei pacchetti turistici e delle apparecchiature telefoniche.

(Dati EIU, Eurostat, Denmark Budget Outlook e, ovviamente, Tradingeconomics).

Il rapporto debito/PIL inferiore al 50% consente alla Danimarca moderati deficit di bilancio e di continuare a vantare conti pubblici strutturalmente solidi.

Rammentiamo che in periodi di crisi il saldo di bilancio negativo consente dir stimolare la crescita e l’occupazione, infatti il governo ha dato nuovo impulso agli investimenti pubblici per sostenere l’economia nazionale (come dovrebbe fare ogni stato in periodi difficili).

La disponibiltà dei seguenti dati macroeconomici:

– crescita PIL intorno allo 0,5%;

– interessi sui titoli pubblici molto bassi 0,9% del pil

– debito pubblico 45% del PIL (quindi è come se gli interessi siano circa il 2% del pil)

– inflazione allo 0,8%

– deficit al 4,1% circa a cui sottraendo lo 0,9% degli interessi passivi denotano un disavanzo primario del 3,2%…

ci consente di poter dare la proiezione per il 2014:

Come possiamo notare, in una prima fase il rapporto debito/pil cala dal 45,4 al 4,79% grazie all’effetto combinato di lieve crescita e interessi quasi passivi (0,9% interessi e 0,8 d’inflazione = 0,1%).

In seconda battuta, invece, il deficit del budget (in questo caso depurato dagli interessi e, quindi, detto disavanzo primario) determina alla fine un incremento, seppur lieve, del rapporto debito/pil!

La Danimarca, nel 2012 e 2013, ha effettuato una rigida riforma del sistema di prepensionamento, che ha impegnato lo Stato con uscite per costi una tantum dell’1% del PIL finalizzate al rapido passaggio al nuovo sistema (che prevede un aumento graduale dell’età di prepensionamento dai 60 ai 65 anni a partire dal 2014).

Anche in conseguenza di tale misura, la spesa pubblica è aumentata nel 2013.

Inoltre, il 26 febbraio 2013 è stato approvato il piano per la crescita “2020” che prevede la riduzione della tassazione sulle imprese (aliquota fiscale “corporate”) dal 25 al 22%. Importo della misura 1,35 miliardi di euro, entro il 2020.

Pur essendo fuori dalla zona-Euro, la Danimarca ha poi firmato l’accordo intergovernativo per il rafforzamento della disciplina di bilancio nella UE (“Fiscal Compact”).

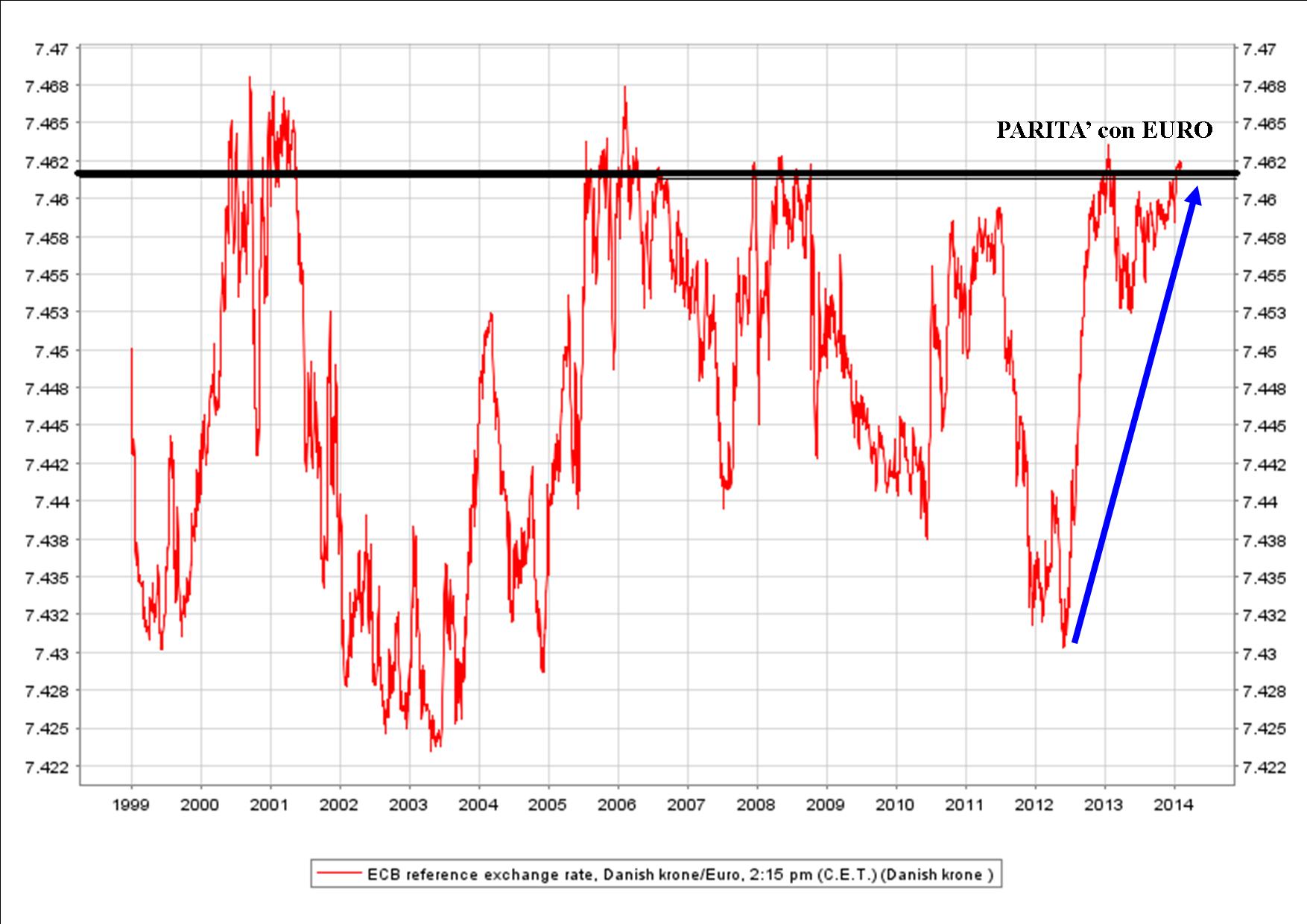

“Fuori Euro” si, perché la Danimarca ha la Corona danese!

Però c’è un punto importante, pur essendo fuori dall’Euro, la sua moneta è ad esso ancorata per via dell’European Exchange Rate Mechanism (ERM II): il tasso centrale è di 7.46038 Corone per Euro e la banda di fluttuazione è del +/- 2,25% rispetto al tasso centrale.

In pratica, un vero e proprio cambio fisso e lo strumento di politica monetaria “tasso d’interesse” è utilizzato solo per mantenere la Corona vicino al tasso centrale.

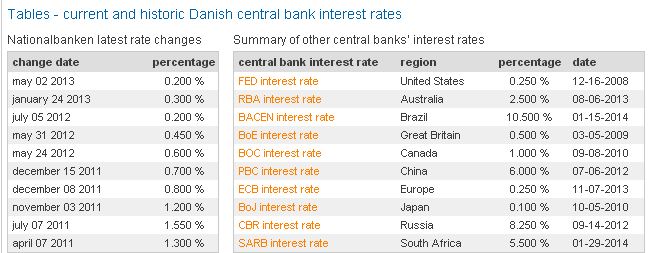

Lo scorso anno, la Banca Centrale danese ha tagliato il costo del denaro sulla scia dei tagli operati dalla BCE. Con un tasso di sconto pari allo zero si sono prodotti tassi di interesse negativi sui certificati di deposito.

La Danimarca, che nella prima parte del 2012 ha attirato una notevole quantità di capitali stranieri a causa della crisi finanziaria nell’Eurozona, sta tuttavia man mano perdendo la reputazione di “rifugio sicuro per gli investitori”. I recenti segnali di ripresa nella zona euro sono stati infatti recepiti positivamente dai mercati ed hanno conseguentemente prodotto un indebolimento della corona danese, scesa nei confronti dell’Euro ai minimi.

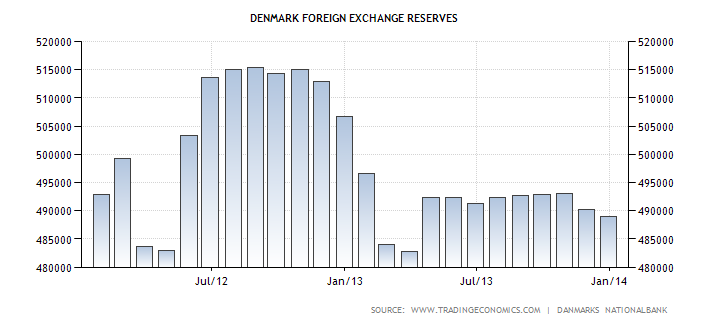

E cosa è accaduto alle riserve?

Come al solito, quando sei impegnato per mantenere la parità con la valuta forte perchè hai deciso di essere credibile (e sostenere quindi il tuo cambio) le riserve si riducono di una quantità consistente. A quel punto, non potendo svalutare la tua moneta, sei costretto ad applicare il FISCAL RETRENCHMENT del FMI: alzi le tasse sui consumi e abbassi gli stipendi dei lavoratori, di tal guisa importi meno, esporti di più e riaffluiscono le riserve di valuta estera pregiata!

Come vediamo, questo è un tipico esempio di nazione ben gestita, buoni i conti pubblici e ottimi sia l’approccio al rigore dei medesimi e alla sensibilità verso una spinta keynesiana quando le cose non girano al meglio. Il problema è che parliamo di pochi abitanti e di un territorio ridotto, quasi un’appendice della Germania (da cui fu svariate volte invasa), al punto che nella seconda metà dell’800, quando si trattò di creare le unioni monetarie, invece di aderire al Gold Mark tedesco, questi spinsero per la realizzazione di un’Unione Monetaria Scandinava!

Dunque una nazione amletica, dubbiosa, di difficile interpretazione perché ha quasi le caratteristiche tipiche della nazione ideale, keynesiana ma attenta ai conti, sensibile all’economia ma sufficientemente razionale da evitare che il sistema si deteriori alla lunga (hanno messo il Fiscal Compact alla base della loro azione politica futura.

Insomma, un’interessante modello sociale, che potrebbe veramente esser preso a riferimento in quanto sintesi tra le esigenze di chi soffre per la mancanza di lavoro, ed auspica interventi keynesiani, e chi invece punta i piedi per il rigore dei conti. Anche se, ad onor del vero, alla base resta sempre il solito rebus: ma non esiste un modello che possa prescindere dalla sola austerity che costringe ad espandere l’economia solamente attraverso l’export? No! O meglio si, si chiama Svezia:

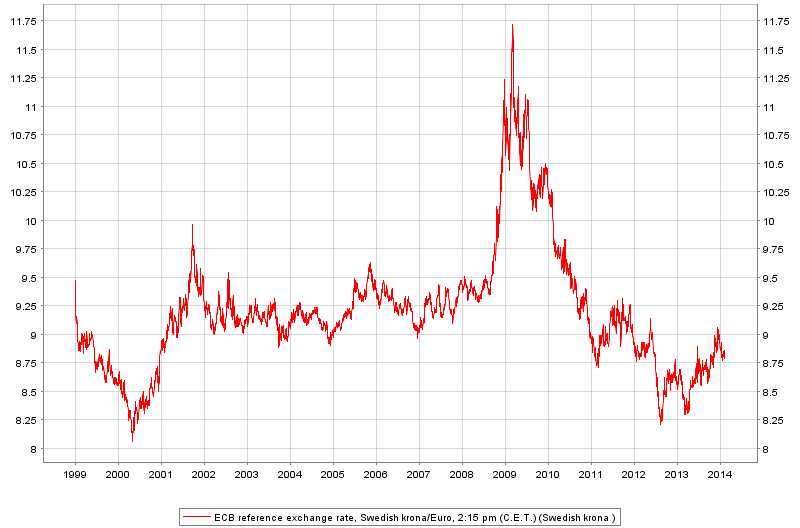

Questo è stato l’andamento della sua valuta dall’inizio della crisi in poi:

Nel 2009 fece una grandissima svalutazione e a fine 2012 ne ha fatta partire una più contenuta.

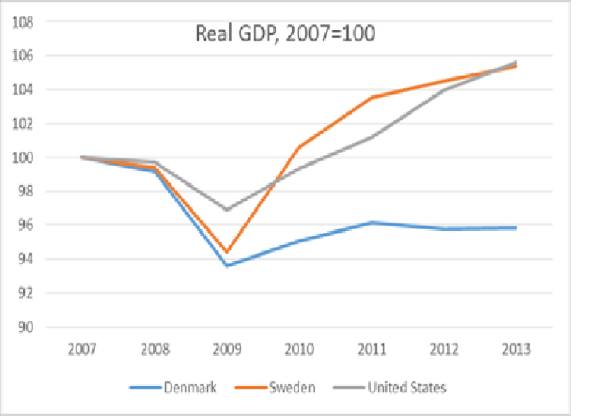

E come risultato cosa si verificò?

Il PIL Svedese riprese alla grande rispetto alla Danimarca il cui cambio essenzialmente fisso (cioè l’aver aderito al simileuro denominato ERM II !

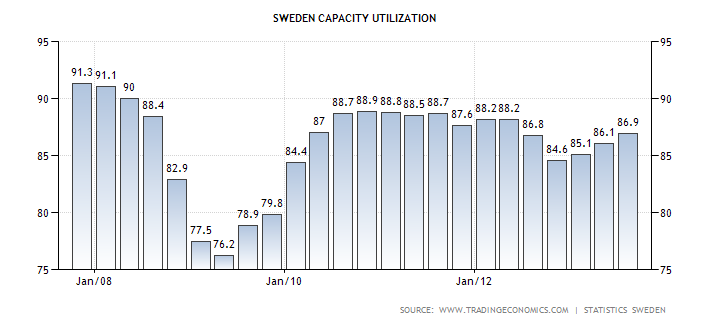

E con esso, come ben sappiamo, la produttività industriale che in parte è endogena. Quale indicatore abbiamo preso il tasso di utilizzo della capacità produttiva che altro non è se non la famosa TOTAL FACTOR PRODUCTIVITY (TFP) nella formula tanto cara al nostro Ministero delle Finanze (che ricordiamo ha aderito sull’asse Roma-Berlino alla legge per la quale la produttività dipende dagli investimenti che, rammentiamo, è vera MA solamente nel lungo periodo):

Se avete letto bene il presente pezzo, avrete stampato bene in mente il tasso di utilizzo degli impianti della Danimarca, caduto di 16 punti percentuali recuperato solo per la metà, contro un calo di 15 punti percentuali, calo immediatamente recuperato quasi per intero!

Come si può vedere, in piena crisi mondiale le industrie Svedesi viaggiavano a pieno regime e dato che il costo unitario di un prodotto è anche funzione dal tasso di utilizzo degli impianti, ovviamente in periodi difficili loro hanno goduto di ben 2 strade di ottimizzazione del costo industriale (e quindi della capacità competitiva dell’export):

1) la svalutazione corona/euro;

2) la saturazione degli impianti industriale.

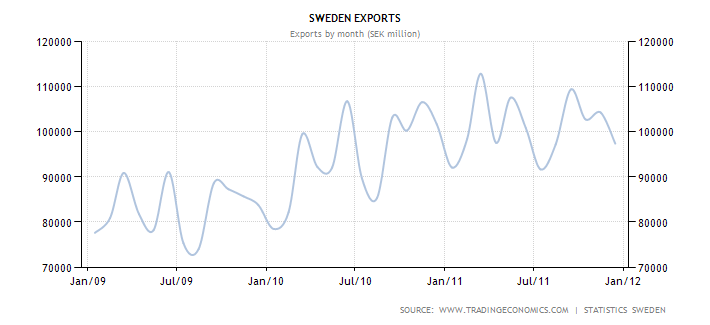

Il combinato effetto delle due misure (svalutazione e recupero della produttività endogena per il tramite del massimo tasso di utilizzo degli impianti che ha abbattuto ulteriormente il costo industriale della merce prodotta) hanno consentito un balzo delle vendite all’estero.

Ed ecco che, saturati gli impianti con l’organico in essere (ovvero quello che nel frattempo era rimasto in azienda, non licenziato) come la domanda aggregata resta sostenuta ecco che le imprese cominciano a riassumere e a metà 2010 il tasso di disoccupazione era già a livelli vicini a quelli precrisi:

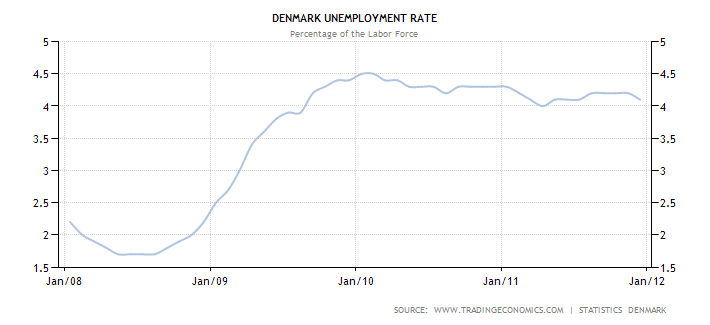

Invece la Danimarca ha perso posti di lavoro e non li ha più recuperati!

Se questo non vi basta per redimervi……non vi restano che i miracoli! Per quelli recarsi a Lourdes (sempre che non troviate chiuso)!

A meno che non siate in malafede, sono sicuro di aver insinuato in voi un dubbio amletico, ma d’altro canto siamo concentrati sulla Danimarca, quindi!

Terminiamo quindi con il nostro amico preferito, il Grande Bardo:

To be, or not to be: that is the question: Essere o non essere, questo è il problema

Whether ‘tis nobler in the mind to suffer se sia più nobile d’animo sopportare

The slings and arrows of outrageous fortune, gli oltraggi, i sassi e i dardi dell’iniqua fortuna,

Or to take arms against a sea of troubles, o prender l’armi contro un mare di triboli,

And by opposing end them? e combattendo disperderli?

(Hamlet’s soliloquy)

Fly beautiful butterfly:

Maurizio Gustinicchi

Economia 5 Stelle

Per quanto tempo l’Iran può permettersi una Guerra? (di Stephen Fewjazey)

Allarme cobalto: la catena di approvvigionamento globale rischia il collasso sistemico. Le vere conseguenze per l’auto elettrica

La crisi del Credito Privato e l’illusione del “Compra Ora, Paga Dopo”

Come le Zanzare ci trovano: oltre il mito dello sciame, la Scienza dell’Attrazione

You must be logged in to post a comment Login