Economia

Crollo della Raccolta Bancaria: QE all’incontrario e fuga dei non residenti

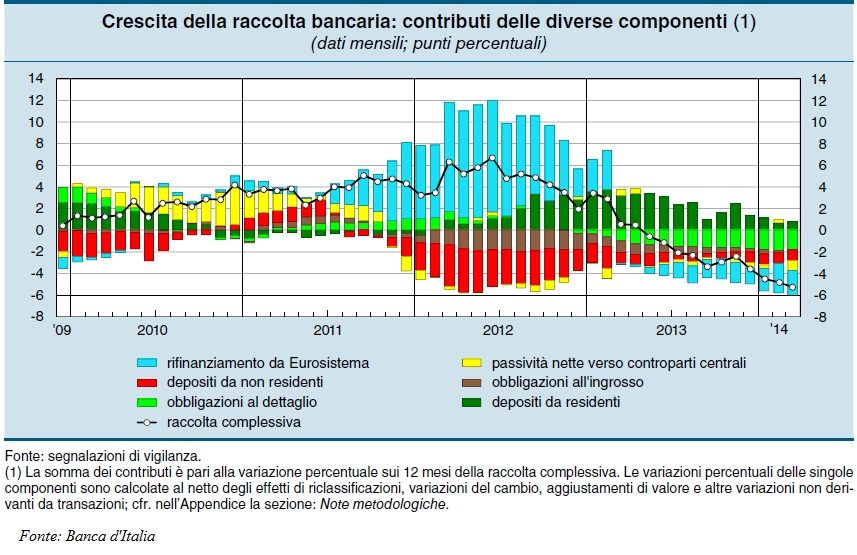

Continua il crollo della raccolta bancaria, -3,6% nel 2013. Questo calo e’ imputabile per oltre il 40% al calo delle passività nei confronti dell’Eurosistema (che si gonfiarono enormemente tra il 2011 ed il 2012), una sorta di quantitative easing all’incontrario.

Si nota chiaramente che il rifinanziamento dell’eurosistema nel 2011-12 e’ servito a coprire la fuga dei depositi dei non residenti, e successivamente tale contributo e’ venuto a mancare, sostituito dai depositi dei residenti, che comunque non hanno evitato il crollo complessivo.

Da Relazione Annuale Banca d’Italia

La raccolta e la gestione della liquidità – Nel 2013 la raccolta complessiva si è ridotta del 3,6 per cento. Vi ha contribuito per oltre il 40 per cento il calo delle passività nei confronti dell’Eurosistema, il cui peso sul totale della provvista è sceso di oltre un punto percentuale al 9,9 per cento. Anche la raccolta all’ingrosso è diminuita, sebbene a tassi notevolmente inferiori rispetto al 2012 grazie alla ripresa delle emissioni obbligazionarie sui mercati internazionali. Il peso della raccolta all’ingrosso sulla provvista complessiva è diminuito di un punto percentuale, al 23,4 per cento. La raccolta al dettaglio è rimasta sostanzialmente stabile. Il costo medio unitario della provvista (calcolato sullo stock di passività in essere alla fine del 2013, includendo quelle nei confronti di altre banche residenti in Italia) è sceso di 15 punti base, all’1,2 per cento, per effetto sia delle riduzioni dei tassi ufficiali da parte della BCE sia dell’allentamento delle tensioni sui mercati del debito sovrano. Il funding gap, misurato dalla quota di prestiti non finanziati dai depositi e dalle obbligazioni detenute dalle famiglie, è diminuito all’11,2 per cento (13,7 nel 2012), il valore più basso dal 2005. La riduzione ha interessato le banche appartenenti a tutte le classi dimensionali, ma è stata più accentuata per quelle piccole e minori (-7,0 punti percentuali); per queste ultime la provvista al dettaglio supera ampiamente l’ammontare dei prestiti (il loro funding gap è pari a -11,9 per cento).

Il rifinanziamento dall’Eurosistema. – Nel 2013 le passività del sistema bancario italiano nei confronti dell’Eurosistema sono diminuite di 36 miliardi, per effetto della restituzione di una parte dei fondi ottenuti mediante operazioni di rifinanziamento a tre anni (55 miliardi) a fronte di un aumento del rifinanziamento principale (19 miliardi). La riduzione ha interessato alcune banche di maggiore dimensione che, in seguito all’allentamento delle tensioni sui mercati finanziari, hanno beneficiato di una consistente diminuzione del rischio di rifinanziamento delle passività all’ingrosso. Nel primo quadrimestre di quest’anno le passività nei confronti dell’Eurosistema si sono ridotte di 25 miliardi; i rimborsi anticipati delle operazioni di rifinanziamento a più lungo termine sono stati pari a 27 miliardi.

La raccolta all’ingrosso. – Nel 2013 la raccolta all’ingrosso (depositi esteri, obbligazioni diverse da quelle sottoscritte da famiglie e passività nette nei confronti di controparti centrali) è diminuita del 7,4 per cento (-11,0 per cento nel 2012). La raccolta obbligazionaria, che era diminuita di 34 miliardi nel 2012, è calata di 8 miliardi (-3,7 per cento). La riduzione si è concentrata nei primi otto mesi dell’anno, mentre dall’autunno le emissioni nette sono divenute positive beneficiando del miglioramento delle condizioni di mercato. Le banche appartenenti ai primi cinque gruppi sono state in grado di mantenere le consistenze sugli stessi livelli dell’anno precedente grazie a ingenti collocamenti, anche di titoli non garantiti, sui mercati internazionali. Nel 2013 questi ultimi sono stati pari a 30 miliardi (di cui 19 nella sola seconda metà dell’anno) a fronte di 17 nel 2012. Sebbene oltre tre quarti delle nuove emissioni siano riconducibili ai primi cinque gruppi bancari, anche gli intermediari di medie dimensioni hanno collocato obbligazioni a medio e a lungo termine di importo rilevante. Il costo di queste fonti di provvista ha continuato a ridursi, seguendo la discesa dei rendimenti dei titoli di Stato: nel 2013 il differenziale tra il rendimento all’emissione delle obbligazioni e il tasso swap, una misura del rischio di credito dell’emittente, è diminuito di 93 punti base all’1,9 per cento. Nel primo trimestre del 2014 la raccolta obbligazionaria all’ingrosso delle banche italiane al netto dei rimborsi è cresciuta: i collocamenti netti sui mercati internazionali sono stati pari a 3,5 miliardi; il differenziale tra il rendimento delle obbligazioni e il tasso swap è sceso all’1,6 per cento. Nel 2013 anche i depositi da non residenti sono diminuiti in misura minore rispetto al 2012 (-6,9 per cento, contro -11,8). Un contributo rilevante è derivato dall’afflusso di finanziamenti alle filiazioni di banche estere operanti nel nostro paese, fortemente negativo nel 2012. Il miglioramento delle condizioni sui mercati ha consentito alle banche di diminuire la raccolta sull’estero in pronti contro termine effettuata mediante controparti centrali.

La raccolta al dettaglio. – La raccolta al dettaglio (depositi da residenti e obbligazioni bancarie sottoscritte da famiglie) è rimasta pressoché stabile (-0,5 per cento nei dodici mesi terminanti a dicembre 2013). I depositi sono cresciuti del 2,8 per cento. Quelli delle banche appartenenti ai primi cinque gruppi, che hanno potuto beneficiare maggiormente delle minori tensioni sui mercati all’ingrosso e che hanno registrato una più marcata riduzione dei prestiti, sono rimasti sostanzialmente stabili (-0,4 per cento). I depositi delle altre banche sono aumentati del 4,7 per cento. Le obbligazioni sottoscritte dalle famiglie sono diminuite dell’11,2 per cento (-2,1 per cento del 2012) per effetto di una pluralità di fattori. È proseguita, sebbene a ritmi inferiori rispetto al 2012, la sostituzione di questa forma di raccolta con depositi a termine a seguito del venir meno, all’inizio del 2012, del vantaggio fiscale sulla tassazione degli interessi delle obbligazioni. Alcune banche hanno inoltre effettuato riacquisti di obbligazioni proprie per oltre 10 miliardi al fine di beneficiare della riduzione dei tassi di interesse. Taluni intermediari hanno infine concentrato l’attività commerciale delle proprie reti distributive nella vendita di prodotti assicurativi e quote di fondi comuni per accrescere i ricavi da commissioni. Nel primo trimestre del 2014 la raccolta al dettaglio è diminuita dell’1,6 per cento sui dodici mesi.

La posizione di liquidità. – La rilevazione effettuata settimanalmente dalla Banca d’Italia presso 31 gruppi bancari indica che nel 2013 la posizione netta di liquidità, pari alla somma algebrica dei flussi di cassa attesi e delle riserve liquide disponibili su un orizzonte temporale mensile rapportata al totale dell’attivo, è stata mediamente pari al 10,5 per cento (8,0 nel 2012), il valore più elevato dalla fine del 2008. Ad aprile del 2014 l’indicatore era prossimo al 12 per cento.

GPG

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Convocato d’urgenza una riunione a Chigi su ex Ilva, dopo la decisione della Corte di Appello di Milano, su spegnimento area a caldo

Stretto di Hormuz: i Paesi del Golfo scelgono di pagare l’Iran. Il bluff di Trump e le conseguenze sul petrolio

Dal formaggio di Stato alle armi: il grande inganno del debito che pagheranno i nostri nipoti

Pingback: Crollo della Raccolta Bancaria: QE all’incontrario e fuga dei non residenti