Euro crisis

LA DISTOPIA DEL GIAPPONE DI SHINZO ABE

Ieri, in un attimo di pausa, ho pensato bene di andarmi a leggere un pò di articoli in uno dei miei siti preferiti: RISCHIO CALCOLATO.

Il pezzo che non mi è affatto piaciuto è il seguente (che vi invito a leggere):

Ora, distopia è il contrario di utopia e significa in assoluto LA PIU’ INDESIDERABILE DELLE SITUAZIONI POSSIBILI, DELLE REALTA’!

Secondo voi è realmente una distopia il Giappone di Shinzo Abe? Per me no e velo dimostro a livello di dati oggettivi macroeconomici:

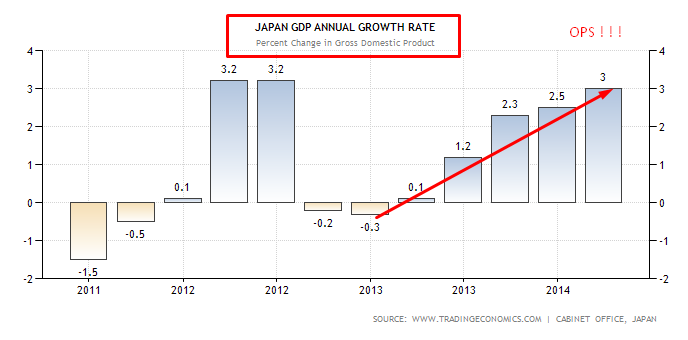

1) PIL IN NETTA RIPRESA

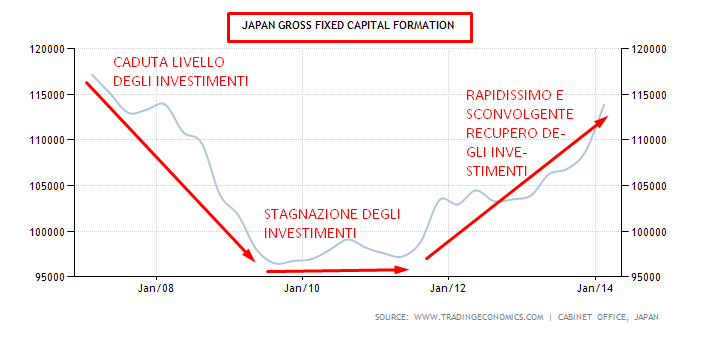

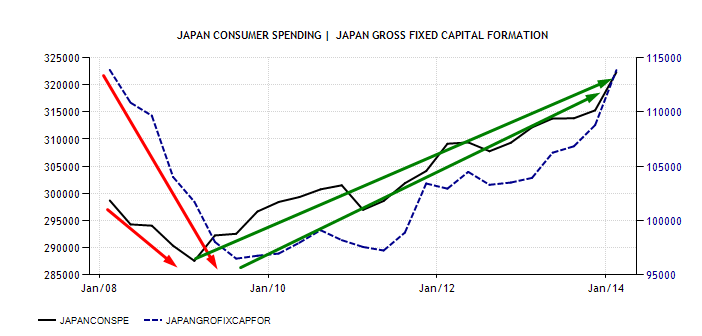

2) INVESTIMENTI FISSI LORDI IN RAPIDA RIPRESA DOPO IL DECLINO E LA STAGNAZIONE CONSEGUENTI AL CROLLO DEI MERCATI DEL 2008-2009

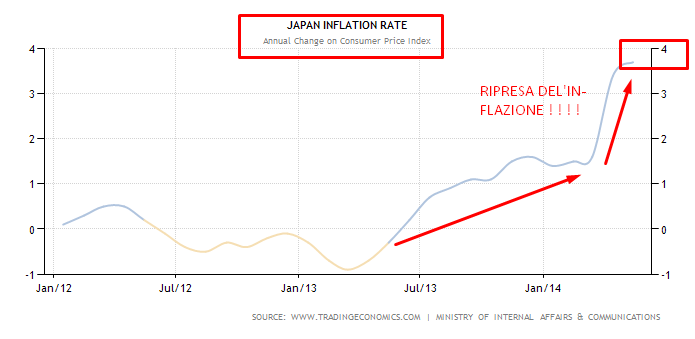

3) RAPIDISSIMA RIPRESA DELL’INFLAZIONE (con la conseguenza che il peso per lo Stato degli oneri finanziari sul debito pubblico scompare) CHE COME SAPPIAMO CONDANNA I RENTIERS A FAVORE DEL MONDO DELLA PRODUZIONE

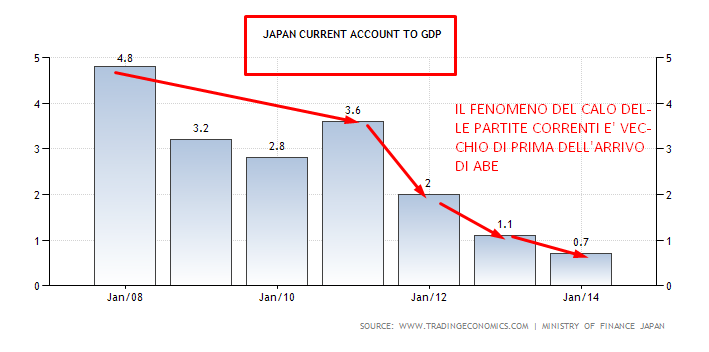

4) TUTTO QUESTO PROPRIO PERCHE’ CI SI TROVAVA DI FRONTE AD UNA RAPIDA PERDITA DI CAPACITA’ COMPETITIVA DEL GIAPPONE SUL FRONTE EXPORT CHE DIPENDE ANCHE DAGLI INVESTIMENTI PRODUTTIVI DELLE AZIENDE

E noi oramai sappiamo benissimo che vi è una strettissima correlazione tra INVESTIMENTI FISSI LORDI di una nazione e le due variabili più importanti del PIL: CONSUMI INTERNI E GOVERNMENT SPENDING!

Sia nel caso della discesa degli investimenti, sia nel caso della ripresa, l’angolo è maggiore rispetto a quello dei consumi che sono sempre più dolci. Questo perchè i consumi interni si riflettono MOLTIPLICATI sui livelli degli investimenti fissi lordi (fenomeno chiamato ACCELERATORE)

Maurizio Gustinicchi

Economia5Stelle

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

“Fate presto”, ma questa volta per mettere in soffitta il Patto di Stabilità

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Sicurezza energetica: Perché l’Italia non può ancora dire addio al Carbone

Pingback: LA DISTOPIA DEL GIAPPONE DI SHINZO ABE