CrisiEconomiaFinanza

Crisi Subprime 2.0: il credito privato sarà il vero detonatore?

Il mercato del credito privato da 2 trilioni scricchiola: tra blocchi dei prelievi e lo spettro dell’Intelligenza Artificiale, ecco perché non è il 2008, ma rischia comunque di far deragliare l’economia reale.

Dopo trent’anni passati a osservare i cicli del credito espandersi, distorcersi e infine collassare, c’è una regola aurea che non tradisce mai: quando troppe persone iniziano a fare paragoni con il 2008, è il momento di fermarsi per capire se l’analogia regge davvero, o se è la paura a fare l’analisi al posto nostro.

Attualmente, a giudicare dal clamore sui social media, lo stress nel mercato del credito privato ha catturato l’attenzione di tutti. Gran parte dei commentatori fa un salto logico immediato: dai fondi che bloccano i prelievi alla vigilia di una nuova apocalisse finanziaria. Affermazioni del genere generano sicuramente click e visualizzazioni, ma la domanda fondamentale è se siano basate sui fatti.

Mentre il CEO di Goldman Sachs, David Solomon, e soprattutto l’ex CEO Lloyd Blankfein avvertono di un sistema che si avvicina a una “potenziale catastrofe”, la divisione di ricerca della stessa banca getta acqua sul fuoco, sostenendo che lo stress del credito privato difficilmente genererà ampie ricadute macroeconomiche. Chi ha ragione?

Per capirlo, dobbiamo guardare ai numeri e alla struttura del sistema, con occhio clinico e moderatamente distaccato dalle isterie di Wall Street.

Anatomia di un disastro: perché il 2008 fu diverso

Molti analisti di oggi conoscono la “Grande Crisi Finanziaria” solo dai libri di storia, ma chi l’ha vissuta sa bene che non fu un semplice problema di mutui. Fu un disastro di leva finanziaria e derivati, che usò i mutui come innesco.

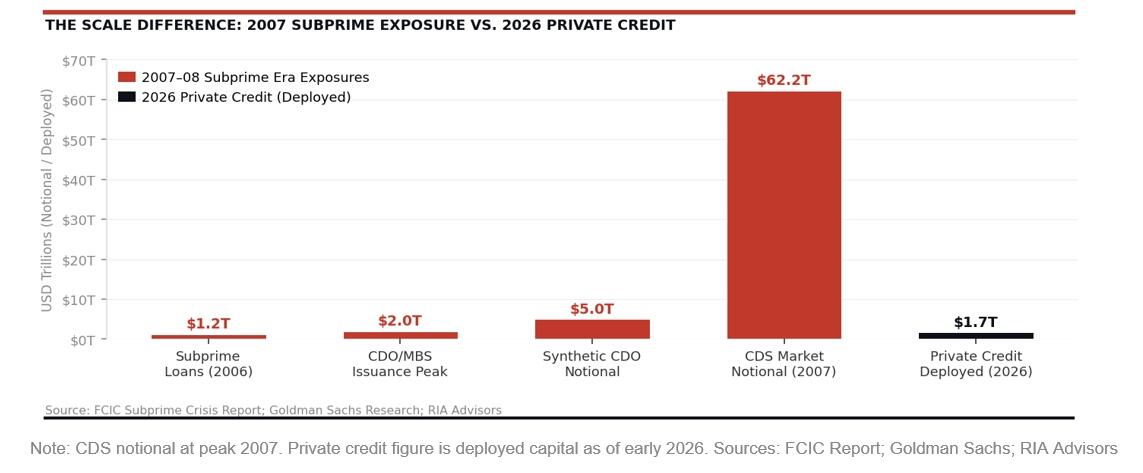

Alla base della crisi c’erano le CDO (Collateralized Debt Obligations), valutate con modelli fallati, ma il vero acceleratore furono le CDO sintetiche. Per dare un’idea delle proporzioni: nel 2006 esistevano circa 1,2 trilioni di dollari in prestiti subprime, ma le strutture sintetiche crearono oltre 5 trilioni di esposizione. Il solo mercato dei CDS (Credit Default Swaps) toccò un valore nozionale di 62,2 trilioni a fine 2007. Non è un errore di battitura.

Questo motore aveva bisogno di materia prima, spingendo le banche a erogare i famigerati prestiti “NINJA” (No Income, No Job, No Assets). La frode era sistemica, e quando i prezzi delle case crollarono, la liquidità dei mercati trasformò il panico in un collasso immediato del mark-to-market.

Scala dimensionale del credito privato rispetto ai mutui subprime

Il Credito Privato: un animale diverso

Oggi, il mercato del credito privato si attesta tra gli 1,7 e i 2 trilioni di capitale impiegato. La crescita esponenziale è avvenuta perché le banche tradizionali, spaventate dalla regolamentazione post-2008, si sono ritirate dal credito alle medie imprese.

La tensione attuale è palpabile. Piattaforme giganti come Blackstone (con il suo fondo BCRED), Apollo e Morgan Stanley hanno limitato o bloccato i prelievi. Il catalizzatore di questa crisi è concentrato nelle società di software, che pesano tra il 15% e il 25% dei portafogli, attualmente sotto pressione per i timori legati alle disruption dell’Intelligenza Artificiale. Il tasso di default ufficiale è al 2%, ma calcolando le ristrutturazioni, il dato reale sfiora il 4-5%.

Tuttavia, prima di gridare al disastro sistemico, osserviamo le differenze strutturali:

| Caratteristica | Crisi Subprime (2008) | Credito Privato (2026) |

| Origine del Rischio | Mutui spazzatura retail (NINJA) | Prestiti aziendali (Software/IA) |

| Leva Finanziaria | Estrema (Derivati sintetici per 62 trilioni) | Moderata (Assenza di catene di CDO) |

| Dinamica di Uscita | Liquidazioni forzate e panic selling | Chiusure e limiti ai prelievi (gating) |

| Tipologia Investitori | Diffusione sistemica e piccoli risparmiatori | Prevalentemente grandi istituzionali |

L’importanza vitale del “Gating”

La differenza macroeconomica più rilevante è proprio il meccanismo di gating (limitazione dei prelievi). Quando Blackstone blocca le uscite al 5% trimestrale, non è un fallimento del fondo, ma il sistema che funziona come progettato. Nel 2008, i titoli venivano scaricati sul mercato secondario, distruggendo i prezzi istantaneamente e innescando un ciclo vizioso.

Il gating previene le liquidazioni forzate. Non è una cura, ma trasferisce il problema nel tempo. Un’agonia lenta e opaca, non un infarto improvviso. Dal punto di vista della domanda aggregata e dell’economia reale (in un’ottica prettamente keynesiana), questo rallenta il contagio e permette interventi correttivi, evitando la paralisi del credito bancario sistemico.

Tre segnali da non sottovalutare

Non è il 2008, ma non è nemmeno una passeggiata. Le cose potrebbero peggiorare drasticamente se si verificassero tre condizioni:

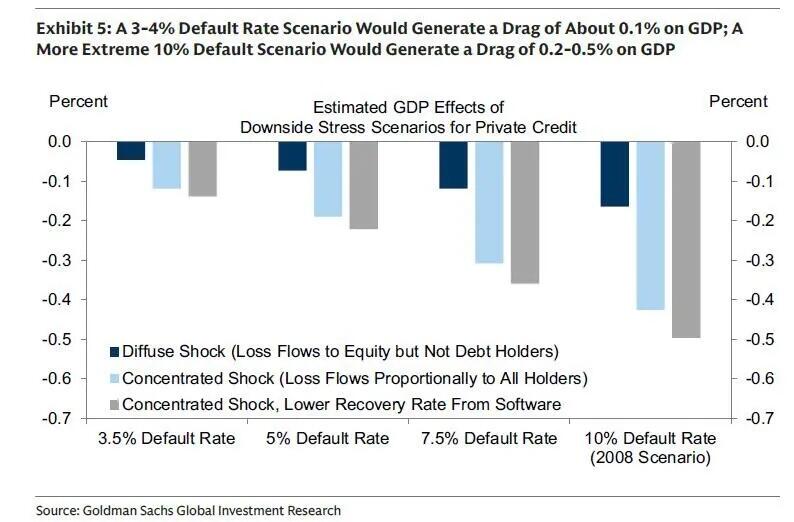

I tassi di default nei portafogli tecnologici superano l’8%. Gli effetti sul PIL, in questo caso, sarebbero massicci, come si può vedere dal successivo grafico, e avrebbero effetti pesanti sulla ricchezza in generale:

Le banche ritirano massicciamente le linee di credito ai gestori, forzando la vendita degli asset.

Gli investitori istituzionali scaricano il rischio sui piccoli risparmiatori, lasciando il retail “col cerino in mano”.

Il rischio vero non è il credito privato in sé, ma la sua combinazione con uno shock petrolifero prolungato (crisi in Iran) e una recessione che comprima la spesa dei consumatori.

Nel frattempo, l’attenzione si sposta sui dati macro della prossima settimana. Dal Consumer Confidence all’ISM, fino ai dati sull’occupazione (NFP) di venerdì. Dopo lo shock di febbraio (-92.000 buste paga), se marzo non mostrerà un forte rimbalzo, la debolezza del mercato del lavoro diventerà innegabile. E a quel punto, con un’inflazione ancora vischiosa, la Federal Reserve si troverà nell’angolo peggiore possibile.

L’autore Fabio Lugano è laureato con il massimo dei voti alla Bocconi , è un esperto di mercati, criptovalute e intelligenza artificiale. In passato è stato consulente al Parlamento Europeo e al Ministero per gli Affari Europei. Oggi aiuta le aziende a creare piani di sviluppo per l’innovazione tecnologica e per l’energia. Linkedin a questo link

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

You must be logged in to post a comment Login