Attualità

Collegare i lavori del 110% alle rendite catastali. Vediamo il parere di chi si intende di leggi e di politica

Cosa comporta la proposta di revisione degli estimi catastali per gli immobili che hanno migliorato la propria classe energetica utilizzando i contributi del 110% ? Una tassazione obbligatoria e perenne che, alla fine rischia di cancellare i vantaggi dei contributi stessi, anche perché il miglioramento energetico è obbligatorio. Il parere di un noto giurista ed economista

Recentemente è emersa la voce che il Ministero dell’Economia avrebbe intenzione di legare, in qualche modo, la revisione degli estimi catastali, ovviamente al rialzo, con l’aver effettuato i lavori di miglioramento strutturale ed energetico legati al 110%. La logica è che se si sono presi i contributi pubblici e si sono effettuati i lavori, allora la qualità energetica e strutturale dell’immobile è megliorata, questo ha acquistato un valore superiore.

Questo miglioramento deve essere riflesso dalla rendita catastale, che a sua volta è presa come base per la tassazione IMU e per altre imposte legate al trasferimento della proprietà dell’immobile, cioè di registro e ipotecarie. Il miglioramento immobiliare ed energetico si tramuterebbe in una tassazione, immediata o differita, superiore.

Qual è il parere di un’esperto di tematiche legali ed economiche ai massimi livelli, cioè Luciano Barra Caracciolo sulla materia? Il Professore ha espresso una sua opinione su X piuttosto completa ed approfondita, che vogliamo proporvi integralmente. I messaggi di refeimento si possono trovare a questi link: 1 – 2 – 3.

1. Vediamo di fare un minimo di chiarezza circa gli effetti sulle rendite catastali dell’effettuazione dei lavori c.d. del 110%. In realtà, il problema riguarderà, nelle varie future scadenze, tutti gli immobili che si adegueranno alle classi energetiche previste dalla “direttiva case”, secondo le modalità che saranno precisate in sede di recepimento.

2. Ed è questo un problema generale di tutta la disciplina immobiliare green: questa è diretta a rendere sostanzialmente obbligatoria la variazione di alcune caratteristiche dell’immobile, sia, in parte, strutturali, sia relativamente all’impiantistica. Si tratta di variazioni i cui lavori risultano oggettivamente costosi per il privato e che, ancora non si sa definitivamente in quale misura, sarebbero incentivati mediante un sistema di detrazioni di imposta o di deduzioni dall’imponibile.

3. La contraddizione è che, – a fronte di lavori da effettuare d’imperio, in ragione di un’utilità considerata dall’euro-legislatore nell’interesse generale (transizione verde contro il cambiamento climatico, inteso come minaccia all’intera popolazione), e che quindi sarebbero appunto incentivati in qualche misura -, ne conseguirebbe poi un aumento della rendita catastale, cioè della base imponibile, diretta o corretta secondo dei moltiplicatori, di molte imposte, le principali delle quali sono l’IMU, il registro in caso di passaggio di proprietà e, eventualmente, l’imposta di successione (che comunque si cumula con l’imposta di registro).

4. In generale, e riassuntivamente, la variazione in aumento della rendita catastale consegue a modifiche che comportano un maggior valore dell’immobile e che hanno come indicatori principali attuali:

a) l’aumento di volume utile;

b) l’aumento della superficie utile ai fini abitativi, o ad uso ufficio o commerciale (sia con ampliamento volumetrico sia tramite l’assorbimento, all’uso abitativo, di superfici altrimenti non abitative, già presenti e, come tali, di minor valore catastale; es; balconi, ripostigli e cantine).

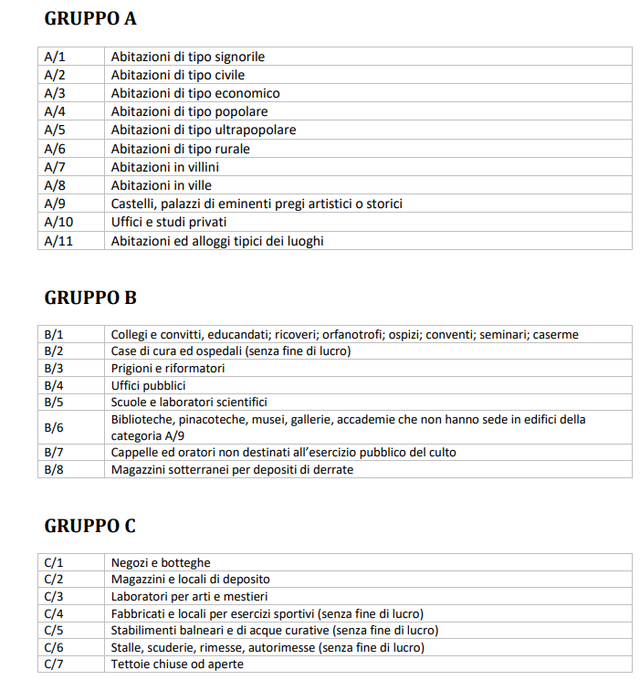

c) Un terzo, e più incerto aspetto, è la generale considerazione dell’immobile nella sua consistenza “qualitativa” e nel suo contesto urbanistico, che può, secondo una discrezionalità più indefinita, portare all’attribuzione di una categoria classificatoria più “valorizzata” (secondo la classificazione attualmente vigente, che trovate in immagine più sotto).

Cito, in proposito: “L’incremento delle rendite negli ultimi dieci anni è stato influenzato anche dalla riduzione delle categorie catastali meno pregiate, con una contrazione delle unità più economiche a vantaggio di quelle di maggior valore. Emblematica è la diminuzione delle unità nelle categorie A/4, A/5, e A/6, spesso a causa di lavori di trasformazione o ristrutturazioni.

Il 73% delle abitazioni rimane classificato nelle categorie A/2 e A/3, con un aumento significativo delle nuove costruzioni in queste categorie. Link relativo alla Tabella sottostante

5. Dunque non ogni lavoro di ristrutturazione, sia in senso di ripristino di unità vetuste (tipicamente per rivestimenti e servizi), sia anche nell’ambito dell’efficientamento energetico, comporta di per sé una variazione in aumento della rendita catastale (o almeno a disciplina vigente dovrebbe essere così). Traendo dai criteri-guida sopra esposti “Alcuni interventi, come l’installazione di pannelli fotovoltaici o la sostituzione di infissi, potrebbero non incidere direttamente sulla planimetria catastale e quindi non modificare la rendita. Tuttavia, interventi più invasivi come l’applicazione di un cappotto termico possono alterare l’impronta a terra degli edifici e, di conseguenza, incidere sulla rendita catastale.”

6. Ma poi rileva il terzo criterio sopra indicato, per il quale, comunque, ad es; (paradigmatico): “un edificio che ha avuto l’ultima variazione catastale nel 1957 e che poi subisce interventi significativi tramite il superbonus, necessiterà di una revisione completa, che potrebbe influenzare sia la categoria che la rendita catastale“.

7. Ora, come evidenziano i dati degli ultimi 10 anni, e verosimilmente anche più, anche mere manutenzioni ordinarie, senza variazioni di volumi, superfici e senza il cambiamento di significativi elementi strutturali, possono essere considerati lo stesso rilevanti per aumentare “d’ufficio” la rendita di immobili più “antichi”: specialmente in funzione del contesto dell’intero immobile e, ancor più, dell’intera area o quartiere considerati (vale nei centri storici, divenuti da popolari sempre più “chic”, vale per ex zone periferiche divenute, nel tempo, zone semicentrali).

8. E questo criterio appunto pare poter coinvolgere non solo gli edifici che hanno fruito del 110%, ma il complesso delle proprietà immobiliari private che verranno assoggettate ai vari obblighi di adeguamento della euro-transizione verde.

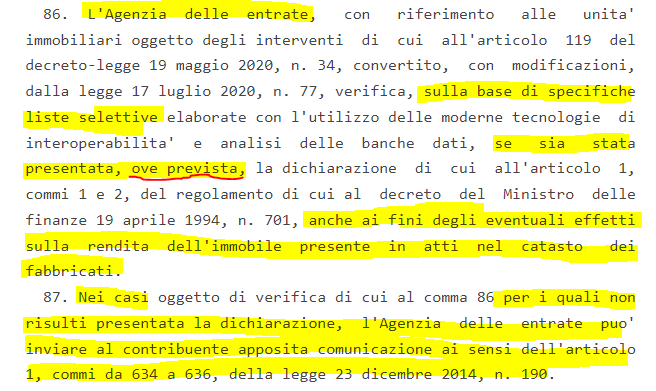

9. L’attuale disciplina, emanata per il “110%”, non è chiarissima ma lascia intuire più di qualcosa circa la attribuzione di un’ampia discrezionalità di intervento del fisco (in aumento), proiettato sì su singole unità, ma secondo un’applicazione che può risultare seriale e quindi generalizzata (si tratta dell’articolo 1, commi 86-87 Legge 213/2023, legge c.d. di bilancio per il 2024; v. sotto).

10. Emerge, ad esempio, che il “cappotto termico”, così costoso e di dubbia tenuta statica nel tempo, comporta più probabilmente, anzi: quasi certamente, un prezzo da pagare al fisco (oltre a quello dell’incertezza delle tariffe elettriche, siano stati installati o meno i pannelli solari). Mentre, la sostituzione degli infissi, pur onerosa (anche per un effetto inflattivo da domanda ope legis accresciuta), non dovrebbe comportare, in sé, neppure una denuncia di variazione catastale (a rigore), neppure se unita all’installazione dei pannelli solari (condizionale d’obbligo).

11. Ma cosa succederà davvero nella realtà “accertativa in rettifica” delle dichiarazioni o nelle comunicazioni del fisco emanata a seguito della mancata comunicazione di variazione catastale…magari in perfetta buona fede e seguendo questa importante circolare ? (Vedi allegato B)

Probabilmente, – con realismo – si può presumere che la norma si evolverà verso una presunzione generale ed automatica di corrispondenza tra una miglior classe energetica e una maggior rendita catastale.

E’ molto difficile, infatti, che il grande problema del finanziamento di una così ampia e “intensa” incentivazione fiscale, dentro il prolungato consolidamento fiscale imposto dalla nuova governanc€ sotitutiva del Patto di stabilità, non comporti che sia considerata una soluzione del genere; cioè una soluzione che, nel lungo periodo, neutralizzi (in forza delle maggiori imposte, quantomeno IMU e di registro sulle cessioni) l’eventuale detrazione o deduzione, peraltro parziali, della spesa vincolativamente effettuata dai proprietari privati. Sicché, nell’arco dell’intero periodo di consolidamento fiscale e di applicazione delle direttiva case, ci sia la sostanziale “restituzione” dei benefici fiscali (in forma di maggior imposizione ad altro titolo, sempre collegato al settore immobiliare)…e dunque la sopportazione privata del costo dell’intera “green transition”.

Quindi, alla fine, la direttiva Casa green, il miglioramento obbligatorio degli standard immobiliari, se accompagnato dalla revisione degli estimi catastali, viene a comportare una maggiore tassazione permanente e distribuita nel tempo che viene a cancellare gli aiuti una tantum concessi per l’effettuazione dei lavori. Lo stato dà con una mano, e prende per l’eternità dall’altra, ed essendo obbligatorio il miglioramento energetico non c’è modo di sfuggirvi.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Stretto di Hormuz: le portacontainer cinesi superano il blocco iraniano, ma l’area resta incandescente

L’Alluminio vola oltre i 3.450 dollari: la crisi dell’offerta che rischia di fermare le fabbriche

You must be logged in to post a comment Login