CinaFinanza

Cina: la Banca Centrale mantiene i tassi a medio/lungo invariati. Un gioco pericoloso?

L’economia cinese rallenta su tutti i fronti, dalla produzione al mattone, e scivola verso la deflazione. Ma la banca centrale non interviene sui tassi. Ecco perché Pechino ha le mani legate e perché questa scelta è un rischio per tutti.

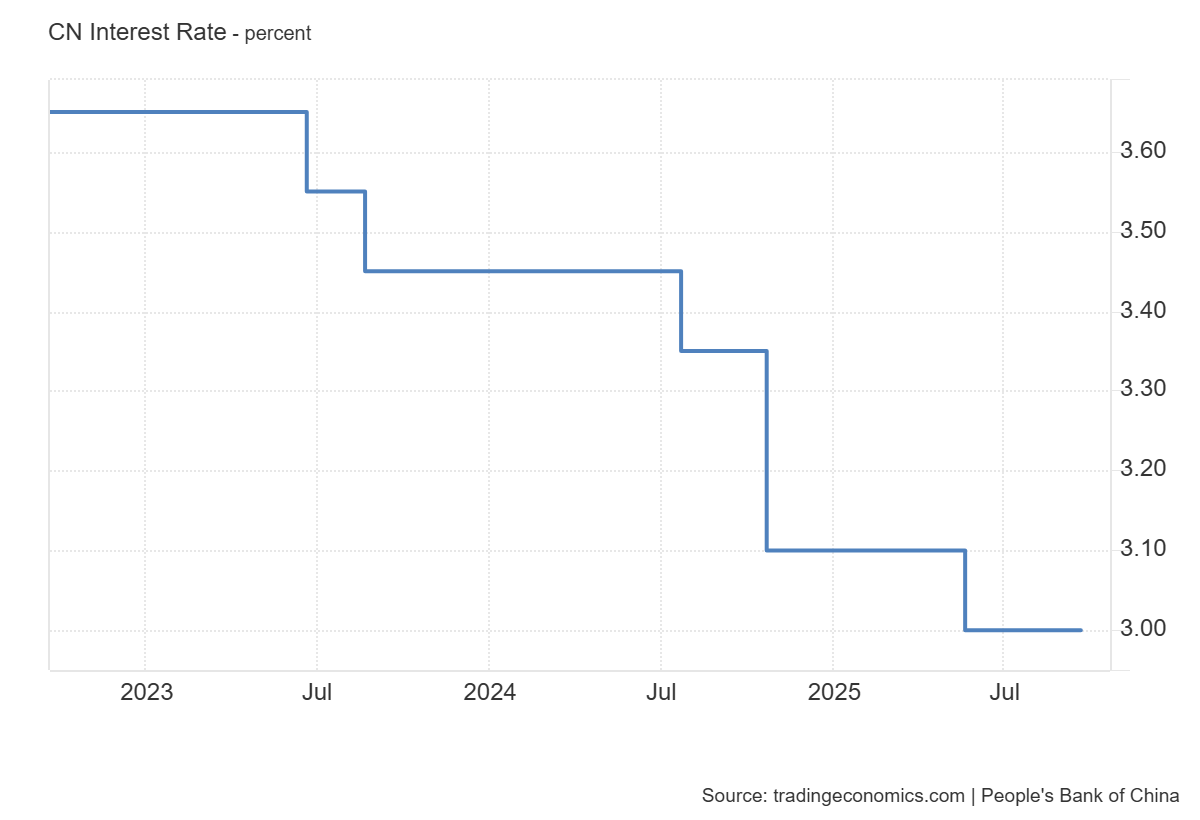

La Banca Popolare Cinese (PBOC) ha deciso, ancora una volta, di prendersela comoda. Per il quarto mese consecutivo, durante la riunione di settembre, i tassi di interesse di riferimento sono stati mantenuti ai minimi storici, in linea con le aspettative di un mercato che, forse, si sta abituando alla cautela di Pechino. La decisione fa seguito a quella, di pochi giorni fa, di lasciare invariato anche il tasso sui pronti contro termine a sette giorni. Ecco il relativo grafico del LPR a un anno:

Tutto questo avviene in un contesto paradossale: da un lato, si registrano timidi segnali di disgelo nelle tensioni commerciali con gli Stati Uniti; dall’altro, i dati macroeconomici di agosto dipingono il quadro di un‘economia che sta perdendo slancio in modo preoccupante, proprio mentre la Federal Reserve americana allenta la propria politica monetaria.

Nello specifico, i tassi di riferimento rimangono invariati:

- Il Loan Prime Rate (LPR) a un anno, che funge da benchmark per la maggior parte dei prestiti a imprese e famiglie, è fermo al 3,0%.

- Il Loan Prime Rate (LPR) a cinque anni, cruciale per i tassi sui mutui, rimane al 3,5%.

Entrambi i tassi erano stati ritoccati l’ultima volta a maggio, con un taglio di appena 10 punti base. Una mossa che, alla luce dei dati recenti, appare oggi insufficiente.

I dati di un rallentamento evidente

Se le parole della banca centrale suggeriscono calma, i numeri raccontano un’altra storia. I dati economici di agosto hanno deluso le aspettative su quasi tutta la linea, mostrando crepe evidenti nella tenuta del Dragone.

Ecco un riepilogo della situazione:

- Produzione Industriale: Crescita del 5,2%, il ritmo più lento da agosto 2024. Un segnale che le fabbriche del mondo stanno tirando il freno.

- Vendite al Dettaglio: Aumento solo del 3,4%, la crescita più debole degli ultimi nove mesi. I consumatori cinesi, a quanto pare, non hanno molta voglia di spendere.

- Prezzi e Deflazione: I prezzi al consumo sono scesi più del previsto, mentre la deflazione dei prezzi all’ingrosso (alla produzione) persiste da quasi tre anni. Un fantasma che l’Occidente ha dimenticato, ma che a Pechino è tornato a far paura.

- Esportazioni: La crescita è rallentata al 4,4%, il dato più basso da febbraio. L’effetto delle spedizioni anticipate per battere i dazi si sta esaurendo.

- Credito: Nonostante un rimbalzo dopo la contrazione di luglio, i nuovi prestiti in yuan sono risultati ben al di sotto delle attese, indicando una domanda di finanziamenti fiacca.

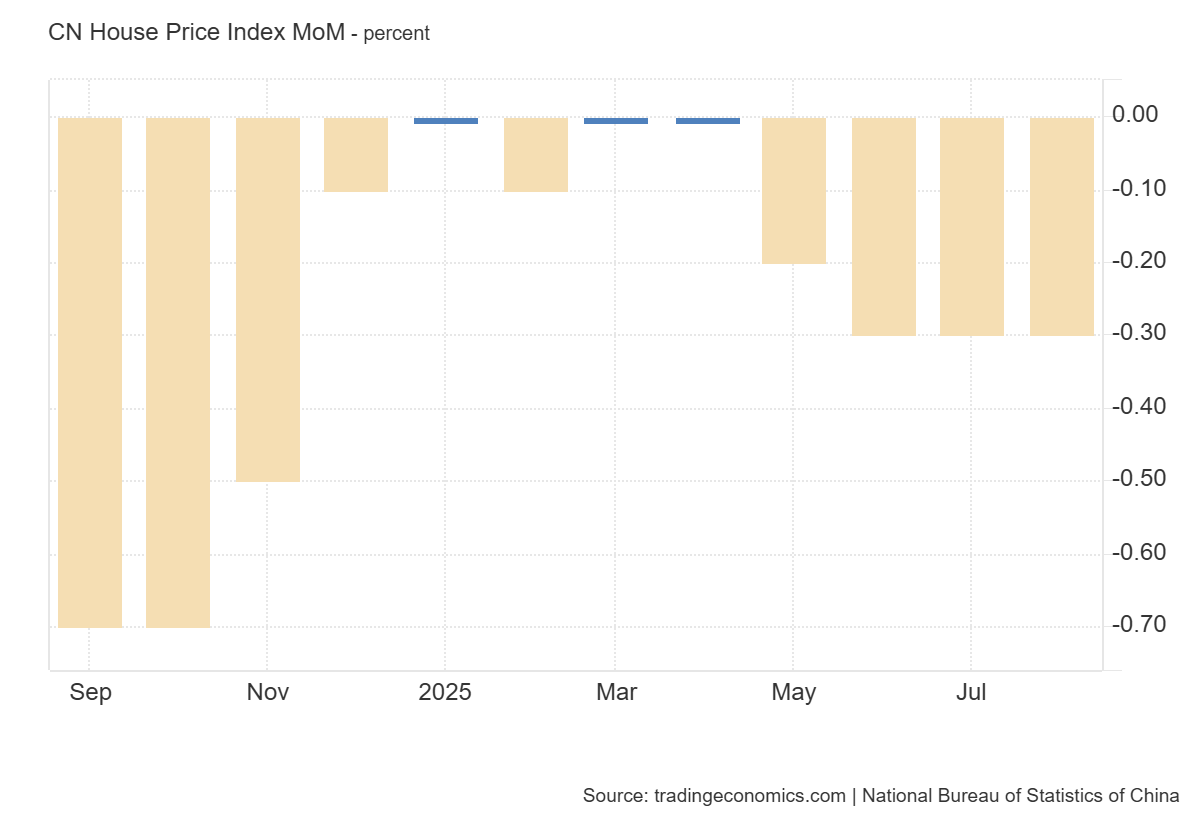

Il doppio fardello: immobiliare e stimoli esauriti

A peggiorare le cose c’è la crisi sempre più profonda del settore immobiliare, da sempre uno dei pilastri del PIL cinese. Un team di economisti di Barclays ha sottolineato come “quasi tutti gli indicatori del settore immobiliare si siano ulteriormente deteriorati” ad agosto, come , ad esempio l’indice di valore delle case:

Come se non bastasse, l’effetto degli stimoli fiscali varati da Pechino sembra ormai svanito, mentre la stretta del governo sulla capacità produttiva in eccesso in alcuni settori industriali frena ulteriormente l’output. Insomma, il motore cinese sembra ingolfato.

Allora perché la PBOC non interviene con più decisione? Secondo gli analisti, le autorità cinesi vorrebbero evitare grandi manovre di stimolo per non surriscaldare un mercato azionario che ha recentemente dato qualche segno di ripresa. Una giustificazione che appare piuttosto debole di fronte a un rallentamento così generalizzato. Sembra quasi che si preferisca rischiare di far raffreddare l’economia reale pur di non creare una piccola bolla sui listini.

Mentre l’Occidente combatteva un’inflazione che non si vedeva da decenni, a Pechino il problema è diametralmente opposto. Una situazione che le autorità, per ora, affrontano con una calma olimpica. Forse troppa.

Il problema della svalutazione dello Yuan rispetto all’Euro

Domande e Risposte

1. Perché la banca centrale cinese non taglia i tassi in modo più aggressivo se l’economia sta rallentando così tanto?

La riluttanza della PBOC può essere spiegata da una combinazione di fattori. In primo luogo, c’è la preoccupazione di non alimentare bolle speculative, specialmente sul mercato azionario che ha mostrato segni di ripresa. Un taglio aggressivo potrebbe spingere troppa liquidità verso gli asset finanziari invece che nell’economia reale. In secondo luogo, Pechino potrebbe essere preoccupata per la stabilità dello yuan. Un differenziale di tassi troppo ampio con gli Stati Uniti potrebbe innescare deflussi di capitale, indebolendo la valuta nazionale. Infine, le autorità potrebbero voler conservare “munizioni” per il futuro, intervenendo solo in caso di un deterioramento ancora più grave.

2. Cos’è esattamente il Loan Prime Rate (LPR) e perché è così importante?

Il Loan Prime Rate (LPR) è il tasso di interesse di riferimento che le banche commerciali cinesi applicano ai loro migliori clienti. Viene calcolato sulla base dei tassi a cui la banca centrale presta denaro al sistema bancario, con l’aggiunta di un margine. Esistono due scadenze principali: a un anno (per prestiti a breve termine a imprese e famiglie) e a cinque anni (un riferimento chiave per i mutui immobiliari). È importante perché, dal 2019, è diventato il principale benchmark per la fissazione dei tassi sulla maggior parte dei nuovi prestiti, influenzando direttamente il costo del denaro per l’intera economia.

3. Che impatto ha la deflazione sull’economia cinese?

La deflazione, ovvero il calo generalizzato dei prezzi, è un fenomeno molto insidioso. Per i consumatori, può sembrare una buona notizia, ma in realtà spinge a rimandare gli acquisti nella speranza di prezzi ancora più bassi, deprimendo i consumi. Per le imprese, significa ricavi inferiori e profitti ridotti, portando a un taglio degli investimenti e dell’occupazione. Inoltre, la deflazione aumenta il valore reale dei debiti: famiglie e aziende si trovano a dover ripagare prestiti con denaro che vale di più, rendendo il debito più oneroso e aumentando il rischio di insolvenze. Può innescare una spirale negativa molto difficile da arrestare.

Il dopo Buffett inizia con una vendita: Berkshire cede asset per 1,9 miliardi. L’ombra dell’IA sull’energia

Quando la sinistra era favorevole alla separazione delle carriere

Follia fiscale in Olanda: tassa del 36% sulle plusvalenze NON realizzate. Fuga di capitali e pasticci politici

Decreto Energia: L’Italia sfida l’Europa sui costi ETS. La scossa necessaria per salvare l’industria

You must be logged in to post a comment Login