Da Orizzonte48

In Italia, si stanno già vendendo la pelle dell’orso con grande enfasi e cieca fiducia, “dichiarando” (immancabilmente “a reti unficate”), – con sicumera che ignora persino i dati offerti dal ben più ortodosso QE lanciato dalla Fed-, la già avvenuta uscita dalla crisi recessiva italiana e la consueta immancabile sicura ripresa “imminente”.

- Per definire la portata e gli effetti di un normale QE (e come sappiamo, e ribadiremo, quello draghesco non è affatto “normale”), riportiamo, nei passaggi fondamentali, la sintesi autorevolmente operata da Sergio Cesaratto:

“Il QE è una modalità con cui la banca centrale espande di sua iniziativa la liquidità del sistema acquistando titoli a lungo termine, fondamentalmente pubblici, ma anche privati, diminuendo così i tassi di interesse (reali) a lungo termine.

Mentre con le operazioni di rifinanziamento poste in essere dalla BCE essa agisce in maniera passiva, vale a dire lasciando al sistema bancario la decisione di quanta liquidità assorbire, col QE essa agisce in maniera attiva accrescendo il proprio attivo di titoli e immettendo liquidità (non solo verso le banche ma verso l’insieme dei detentori di titoli finanziari), forzando l’obiettivo di ritornare alla dimensione di bilancio del 2012, secondo l’intento di Draghi (Constancio 2014). Ma a quale scopo?

Il QE è una modalità con cui la banca centrale espande di sua iniziativa la liquidità del sistema acquistando titoli a lungo termine, fondamentalmente pubblici, ma anche privati, diminuendo così i tassi di interesse (reali) a lungo termine. Mentre con le operazioni di rifinanziamento poste in essere dalla BCE essa agisce in maniera passiva, vale a dire lasciando al sistema bancario la decisione di quanta liquidità assorbire, col QE essa agisce in maniera attiva accrescendo il proprio attivo di titoli e immettendo liquidità (non solo verso le banche ma verso l’insieme dei detentori di titoli finanziari), forzando l’obiettivo di ritornare alla dimensione di bilancio del 2012, secondo l’intento di Draghi (Constancio 2014). Ma a quale scopo? – See more at: http://www.economiaepolitica.it/europa-e-mondo/quantitative-easing-dopo-di-me-il-diluvio/#.VPge0o7dMS6

Il QE è una modalità con cui la banca centrale espande di sua iniziativa la liquidità del sistema acquistando titoli a lungo termine, fondamentalmente pubblici, ma anche privati, diminuendo così i tassi di interesse (reali) a lungo termine. Mentre con le operazioni di rifinanziamento poste in essere dalla BCE essa agisce in maniera passiva, vale a dire lasciando al sistema bancario la decisione di quanta liquidità assorbire, col QE essa agisce in maniera attiva accrescendo il proprio attivo di titoli e immettendo liquidità (non solo verso le banche ma verso l’insieme dei detentori di titoli finanziari), forzando l’obiettivo di ritornare alla dimensione di bilancio del 2012, secondo l’intento di Draghi (Constancio 2014). Ma a quale scopo? – See more at: http://www.economiaepolitica.it/europa-e-mondo/quantitative-easing-dopo-di-me-il-diluvio/#.VPgeb47dMS5

L’obiettivo è quello di sostenere la domanda aggregata. Gli effetti immediati sono di accrescere il valore dei titoli, diminuire il tasso di interesse di lungo periodo e accrescere la liquidità a disposizione del sistema.

La diminuzione dei tassi a lunga sarebbe rafforzata dalla promessa di mantenere i tassi a breve a zero contenuta nella “forward guidance”, l’impegno assunto dalla BCE dal luglio 2013 di mantenere i tassi di interesse a breve termine a livelli bassi. L’aumento del valore dei titoli si avrebbe anche per l’”effetto portafoglio”: i soggetti che cedono titoli alla BCE, trovandosi con eccesso di liquidità, non potrebbero far altro che comprarne degli altri. Poiché la banca centrale acquisterebbe direttamente soprattutto titoli di stato, l’effetto portafoglio si svolgerebbe essenzialmente attraverso la trasmissione dell’aumento del prezzo dei titoli di Stato ai segmenti privati del mercato finanziario. Da questi primi effetti ne dovrebbero scaturire diversi altri relativi alla domanda aggregata.”.

“… pure ammesso che le aspettative di inflazione aumentino, i soggetti devono espandere la spesa in una situazione in cui stanno aggiustando i propri bilanci (balance sheet recession, Koo 2014) e vivono una caduta dei propri redditi. Un aumento delle aspettative di inflazione difficilmente si tradurrà in un aumento cospicuo della spesa e dunque in un aumento dell’inflazione effettiva.”

“L’altro effetto sarebbe la messa in sicurezza di una quota dei debiti sovrani.

Si deve qui distinguere se l’acquisto è in via temporanea – vale a dire i titoli pubblici sono tenuti solo fino a scadenza – o permanente – a scadenza l’acquisto viene reiterato. Solo nel secondo caso il debito pubblico è nei fatti cancellato in via definitiva, in quanto la banca centrale girerebbe i proventi del servizio del debito al Tesoro in quella che è una partita di giro (v. De Grauwe e Ji, 2013). Per come illustrato da Draghi il 22 gennaio gli acquisti sono in via temporanea e, inoltre, il rischio relativo è per l’80% lasciato alle Banche Centrali Nazionali che effettueranno, pro-quota a seconda della partecipazione al capitale della BCE, il piano d’acquisto.

E’ quest’ultimo un aspetto su cui si sono più concentrati i commenti, e pour cause. Nel caso, per esempio, che il Portogallo decidesse una ristrutturazione del proprio debito non pagandone, per dire, un terzo, la Banca Centrale del Portogallo subirebbe una perdita di un terzo del valore dei titoli acquistati pur continuando ad essere debitrice verso la BCE (tecnicamente verso l’Eurosistema) degli euro ricevuti a fronte dell’acquisto di quei titoli. A coprire la perdita è chiamato lo Stato portoghese che, guarda un po’, ha appena fatto default. Un pasticcio, insomma (i dettagli sono ben spiegati da Wolff 2015). Germania e satelliti hanno così voluto impedire una responsabilità in solido dell’Eurozona che troppo avrebbe evocato gli Eurobond.[3] Questo non è piaciuto ai mercati”.

- Il problema ulteriore del QE si pone poi in un intreccio tra aspetti giuridici propri dei trattati e aspetti economici ulteriormente limitativi delle già ristrette chances del QE di raggiungere i suoi risultati:

“Le implicazioni di tutto ciò, sia sul piano politico che su quello del rispetto dei trattati, sono molteplici.Allo stato delle cose, ne indichiamo alcune:

a) le perdite che potranno verificarsi non sono, nella gran parte, poste a carico di una “vera” banca centrale (cioè di un istituto effettivamente emittente la moneta) che, se fosse tale, non avrebbe alcun effettivo rischio se non quello inflattivo, a seguito delle perdite stesse (come ci spiegano molto chiaramente De Grauwe e Yuemei Ji).

Cioè i tedeschi non vogliono, semplicemente, che la loro inflazione sia accelerata dall’operazione di QE e non tanto perchè la quantità di moneta sia causa di inflazione (questa è solo la scusa ufficiale), ma perchè in effetti l’euro potrebbe risultarne eccessivamente svalutato, ed anche perchè, più che altro, aumenterebbero:

a) i rischi di insolvenza di debito commerciale privato;

b) come vedremo, i rischi di bolla speculativa sui propri assets.

Il tutto a detrimento di un sistema bancario che è il più “chiacchierato” d’€uropa e forse del mondo.

…Se il QE fosse stato “normale”, cioè tutto a carico della BCE emittente la moneta, l’auspicata ripresa dei consumi avrebbe (forse) determinato un riaumento dei rendimenti dei titoli del debito pubblico (di nuova emissione) provocato dall’aumento medio dell’inflazione-liquidità circolante in area UEM e acuito dal possibile aumento dei consumi-importazioni nei paesi debitori.

Ma non è detto che tale aumento non ci sia comunque, allorchè venga allo scoperto la sentenza della Corte GUE sull’OMT che porrebbe il QE a forte rischio di “fuori gioco“.

E questo, salva la considerazione della sua totale (e non solo parziale) inutilità proprio a seguito dell’assunzione dei rischi da parte delle BC nazionali: questi rischi, infatti, emergerebbero con prepotenza di fronte a una “realizzazione” da parte dei “mercati” che la BCE non fa un vero QE e che gli attuali spread erano solo la conseguenza “inerziale” del “whatever it takes” che, però, la stessa sentenza rivelerebbe come un bluff…

…Se ci riflettete, la conseguenza di una sentenza CGUE sull’OMT che scoperchi il bluff, – e in effetti questo preannunzia il parere dell’Avvocato generale presso la Corte questo fa, aderendo in toto alla tesi della Corte costituzionale tedesca– è “pregiudiziale” al QE: questo appare quasi inoffensivo, nelle condizioni attuali (di rendimento dei titoli quale innescato nell’area UEM dal whatever it takes).

Ma l’assunzione “nazionalizzata” del rischio del QE, oggi valutata sul presupposto che l’OMT sia un’operazione autonomamente gestibile dalla BCE, assumerebbe tutta un’altra prospettiva.

Ma se così non sarà più (se cioè la BCE non potesse giustificare operazioni di acquisto come totalmente autonome, nell’ambito della politica monetaria), come pare “in diritto” poter dire la CGUE, lo stesso QE si collocherebbe su presupposti che farebbero rapidamente risalire gli spread, attualizzando il “doppio bluff” di Draghi e la prospettiva di un QE da incubo: cioè volto disperatamente a ri-limitare gli spread, mentre però il rischio nazionalizzato diverrebbe il concreto spauracchio di una nuova ondata di austerità fiscale nei paesi debitori UEM. Uno spauracchio, con le regole fiscali vigenti, senza alcuna alternativa.

Piaccia o meno a Syriza e a chiunque altro vaneggi di “fine dell’austerità dentro l’UEM“.

E sia detto con “realismo”: se la sentenza OMT consentirà ai tedeschi di rivendicare “di riflesso” la illegittimità del QE (in quanto misura non puramente monetaria, non consentita in autonomia alla BCE), non esiterebbero a investire della questione nuovamente la propria Corte, che sarebbe agevolata dalla interpretazione fornita dalla CGUE e provvederebbe direttamente a tirare fuori dal QE la stessa Germania.”

- Aggiungiamo un commento operato su quest’ultimo aspetto:

“In sostanza, il debito da concessione di provvista in euro è insensibile a ogni vicenda dei titoli garantiti dalle BC nazionali!

Assomiglia all’ERF per certi versi: sempre che l’euro sopravviva in queste condizioni.

Sottolineo ancora che questo stesso sistema, così vano e punitivo, potrebbe persino essere ritenuto comunque contrario ai trattati!

Proprio perchè NON ABBASTANZA cogente nei meccanismi di condizionalità, cioè perchè questi non sono abbastanza esplicitati ma solo resi necessari per implicito (certo: se fossero stati ESPLICITI non sarebbe stato più un QE, nemmeno formalmente, ma solo un’applicazione dell’ESM a carattere estemporaneo, cioè gestita solo dalla BCE e per di più senza speranze di poter far risalire nemmeno l’inflazione).

Il rischio che la magagna a orologeria delle perdite emerga, infatti, appare ora sottovalutato e solo un’esplicitazione condizionale dettata da Commissione e Eurogruppo avrebbe potuto rendere legittimo il QE alla luce dell’interpretazione dei trattati che preannunzia il parere dell’Avvocato generale in vista della sentenza CGUE sull’OMT.”

- Questo lungo excursus preliminare ci restituisce la comprensione de…lo stato delle cose. E ci consente anche di inquadrare un nuovo personaggio e il senso delle sue frequenti esternazioni.

Si tratta di Peter Praet, “membro del Comitato esecutivo della Banca centrale europea” e chief economist della BCE stessa. Lo possiamo definire un vero e proprio campione del linguaggio eufemistico, esponente emblematico di quella finanza al potere che non alcun timore di contraddire, semplicemente ignorandolo, quanto detto e, specialmente, “garantito” (“tranquilli: è tutto sotto controllo, ci pensiamo noi!) nella (appena) precedente “dichiarazione ai mercati”.

- Cominciamo, in ordine cronologico, da questa che risale all’11 (!) settembre 2014:

“Praet ricorda che fin dall’aprile scorso Draghi aveva delineato tre eventualità, che avrebbero richiesto una risposta della Bce: «Una restrizione delle condizioni monetarie, cui abbiamo risposto tagliando di tassi d’interesse, il che ha avuto un effetto anche sul tasso di cambio (l’euro si è indebolito dell’8% circa dal picco vicino a 1,40 e ieri quotava sotto 1,29 sul dollaro, un elemento sul quale la Bce conta molto per far ripartire crescita e inflazione ndr), il blocco del credito, specialmente alle piccole e medie imprese, che contrastiamo con le prossime Tltro (v link, ndr.) e gli acquisti diretti di Abs, e il deterioramento delle prospettive d’inflazione, che continuiamo a monitorare da vicino».

Praet riconosce che c’è il rischio che il peggioramento delle aspettative d’inflazione nel breve termine influenzi quelle a lungo termine, che sono l’indicatore seguito dalla Bce, soprattutto se l’inflazione continua a risultare più bassa del previsto. «Non possiamo trascurare il pericolo che le aspettative d’inflazione si sgancino dall’àncora» del 2%. Un fenomeno che è brevemente accaduto in agosto e che Draghi ha sottolineato a Jackson Hole: il passo successivo può essere l’avvitamento nella deflazione.”

In quella stessa occasione, il buon Peter aveva praticamente un rimedio per tutto e un “rischio” deflazione appena appena prospettabile (nonostante pesanti indicatori in quasi tutti i paesi UEM…).

- Ma sul possibile lancio di un QE, rispondeva (simultaneamente) un “altro membro del comitato esecutivo della Bce, Yves Mersch, il quale pure ha appoggiato alla riunione di settembre le misure proposte da Draghi. «L’acquisto di Abs – ha detto Mersch – non è il preludio all’acquisto di titoli pubblici. Il Qe pone notevoli problemi istituzionali, pratici e legali». Nè Draghi nelle ultime uscite, nè Mersch ieri, hanno escluso del tutto l’acquisto di titoli pubblici, ma perché la Bce lo faccia lo scenario dovrebbe peggiorare ulteriormente. Una maggioranza per fare Qe, al momento non c’è, e lo stesso Draghi avrebbe serie perplessità e non muore certo dalla voglia di imbarcarsi in uno scontro durissimo con una parte dei suoi consiglieri e con la Germania.”

- Ci siamo? A settembre la deflazione era, a quanto pare, un mero “rischio” e il QE presentava notevoli problemi istituzionali, pratici e legali.

E si arriva alla nuova esternazione di Praet, l’11-31 dicembre 2014: ridefinito “chief economist” della BCE, suggeriva che “quantitative easing could be on the way, as plunging oil prices threaten to derail price expectations in the embattled eurozone.”

Insomma, tutte le risposte belle pronte e garantite a settembre, non è che si rivelano inadeguate in sè, per carità! (la parola “domanda” non figura mai nel suo universo monetarista di chief economist), ma la colpa è dei prezzi petroliferi: uno splendido alibi supply side per spiegare la deflazione (mica tanto strisciante).

- A “cose fatte” sulla decisione del QE, da parte del Board BCE, il 31 gennaio, il “chief” ce la racconta così:

“No, noi lavoriamo per tutta l’area euro. Abbiamo cercato di raggiungere i nostri obiettivi abbassando i tassi d’interesse, acquistando covered bond e con prestiti favorevoli alle banche. Tutto questo ha aiutato (…? con quali risultati sulla ripresa del credito e dello stesso PIL UEM? Ovviamente non lo precisa, non ci offre alcun dato se non la sua parola), ma non quanto era auspicabile ne’ quanto era necessario. Questo è il motivo per cui inizieremo ora ad acquistare titoli di stato. Dobbiamo usare tutti gli strumenti di politica monetaria per assicurare la stabilità dei prezzi nell’area euro”.Di fronte alle obiezioni della Bundesbank, il componente del board della Bce rileva che “se l’inflazione salisse al 4%, tutti vorrebbero che la Bce intervenisse. Di conseguenza la Bce deve intervenire anche quando l’inflazione cade vicina allo zero. La stabilità dei prezzi è minacciata sia dall’alto che dal basso“.

“Il nostro mandato – ricorda Praet – è quello di mantenere la stabilità dei prezzi. E per molte buone ragioni, il Consiglio della Bce ha definito un livello di inflazione coerente con la stabilità dei prezzi vicino ma al di sotto del 2%. E lo ha fatto con il sostegno della Germania e della Bundesbank”.

Quello che si nota, a conferma di quanto qui esposto, è la preoccupazione giuridica della legittimità del QE: inutile dire che, ancora una volta, dipende da quello che verrà precisato, sul generale potere di intervento della BCE sotto l’egida della politca monetaria di sua autonoma competenza, dalla Corte europea in occasione della causa “OMT”.

Quali siano poi le “molte buone ragioni” per cui il target inflattivo debba essere al 2%, Praet non lo dice: basti sapere che sono “molte” e “buone”.

Controluce, traspare una puntina di panico sul fatto che la manovra sui tassi – l’unica veramente consentita alla BCE- è più agevole quando si debba ridurre l’inflazione, mentre quando si debba “uscire dalla deflazione”, risulta un tantinello…meno affidabile, no Peter?

- Ed andiamo alla successiva esternazione del nostro Peter: è datata 12 febbraio.

“Il più grande rischio che la Bce deve affrontare con il QE è che i governi europei non facciano abbastanza per attuare le riforme economiche. Lo ha affermato il membro del Banca centrale europea, Peter Praet, precisando però che se gli Stati europei faranno le riforme necessarie, allora la crescita della zona euro potrà essere migliore del previsto. “Il rischio più grande che corriamo con i nostri provvedimenti è che cadano su un terreno sterile perché i governi non stanno facendo abbastanza per aumentare la fiducia nel futuro”, ha evidenziato Praet.”

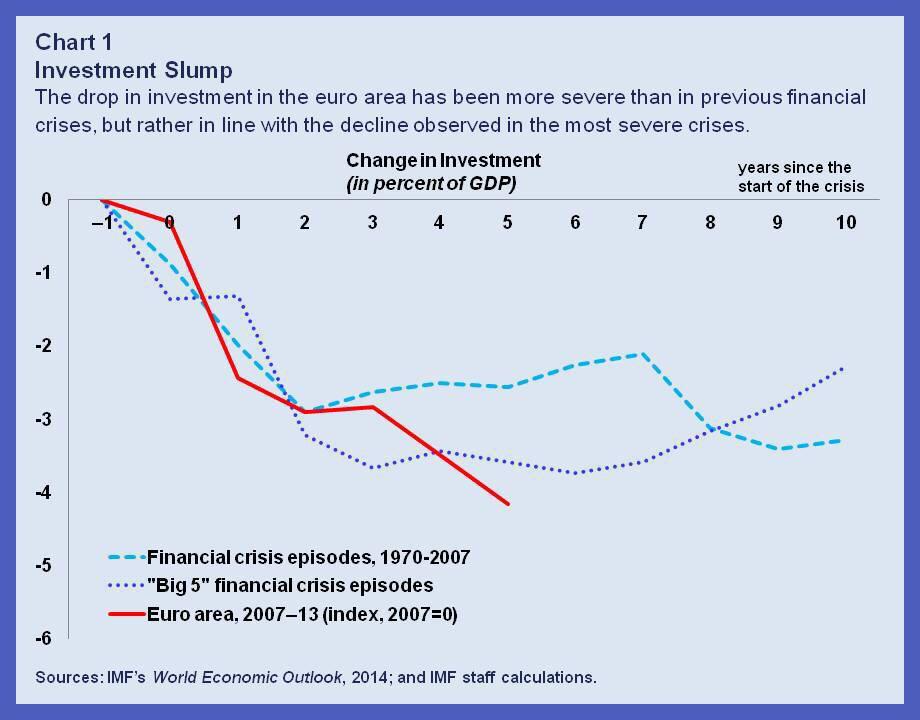

Ora che la fiducia nel futuro sia aumentata attraverso le riforme strutturali, che altro non sono che riforme del lavoro in senso flessibilizzatore, e privatizzazioni (nel senso di fornire agli investitori esteri ghiotte occasioni di acquisti a prezzi di saldo nei paesi “debitori” che, peraltro, perdono le entrate relative agli utili derivanti da tali assets, normalmente ben superiori al tasso di collocamento dei titoli pubblici), può valere solo per i suddetti investitori: “forse” e col beneficio di una prova che ci devono ancora offrire. Come si può vedere da questo grafico:

- Per la gran parte dei disoccupati e dei lavoratori, tutti insieme coinvolti nel processo di deflazione salariale “competitiva”, che è la chiara visione Draghi-Praet-BCE, non sarebbe certamente così.

La domanda, e quindi i consumi e gli investimenti, non sarebbero certo stimolati dalla diminuzione accelerata del reddito disponibile.

Ma tant’è, anche da questa dichiarazione, traspare la preoccupazione giuridica, in cima a tutte, di giustificare quel che la sentenza CGUE sull’OMT potrebbe “cassare”, ponendo il QE alla mercè di un (ulteriore) ricorso alla stessa Corte europea. Se, invece, non fosse, dai tedeschi, ritenuto sufficiente richiamare la prima sentenza (anti-OMT) per un’azione di sganciamento affidata alla sola Corte costituzionale “interna”.

- Tralasciando esternazioni intermedie, sempre imperniate su questa preoccupazione circa la “liceità” del QE (potete verificarlo con una semplice ricerca in rete), arriviamo a ieri:

“Il membro del Comitato esecutivo della Banca centrale europea, Peter Praet, invita a essere pazienti sull’impatto del quantitative easing sull’economia della zona euro. Dal programma di allentamento quantitativo della Bce non ci si puo’ aspettare “immediatamente un grande impatto. Dobbiamo iniziare questo programma, essere pazienti e fare cio’ che abbiamo detto che avremmo fatto”, afferma infatti Praet in un’intervista al quotidiano portoghese Jornal de Negocios.

La Banca centrale europea il 22 gennaio ha lanciato un programma di acquisto di titoli di Stato, Abs, covered bond e titoli sovranazionali per un ammontare pari a 60 miliardi di euro al mese da portare avanti almeno fino a settembre del 2016. Gli acquisti di Abs e covered bond sono gia’ iniziati mentre quelli di titoli di Stato prenderanno il via a partire da marzo. Praet precisa poi che nella zona euro non e’ attesa una deflazione, nonostante l’indice dei prezzi al consumo negativo. “Abbiamo avuto un lungo periodo di tempo in cui l’inflazione e’ stata sotto i livelli che il Consiglio direttivo vuole vedere nel medio termine, ovvero sotto ma non lontano dal 2%, e per questo abbiamo deciso” di intervenire con un QE, spiega Praet.

“Non abbiamo stimato una deflazione, nonostante l’inflazione negativa, ma abbiamo previsto un rischio di deflazione piu’ elevato. Se questo rischio si dovesse materializzare – spiega il membro della Bce – sarebbe molto dannoso“.

Apprendiamo che l’inflazione negativa non è…deflazione. Ma solo un rischio di deflazione. E quando si manifesterebbe materialmente una effettiva deflazione? E specialmente con quali effetti dannosi che NON SI SIANO GIA’ ABBONDANTEMENTE MANIFESTATI?

- Quindi è certo: la deflazione non è un problema per la BCE; è solo un “rischio” che, – non senza un certo paradosso-, non “può” manifestarsi perchè, se si escludono gli “effetti dannosi” (il calo prolungato della domanda, scusate se è poco) attualmente già evidenziatisi in quasi tutti i paesi dell’area UEM, non si comprende più quali altri e diversi effetti materializzerebbero il “rischio”.

La verità che si staglia da questo excursus di affascinanti e iperboliche dichiarazioni eufemistiche, è che il QE rifornisce di liquidità i sistemi bancari, accresce le possibilità di investimento azionario (forse: fino all’esplosione di una bolla per…mancanza di ragionevole rapporto tra utili e corsi azionari) delle fasce più ricche – e assolutamente minoritarie- della popolazione, ma non sposta di una virgola le condizioni di debolezza della domanda, in specie quella di un’alta disoccupazione strutturale che, anzi, deve portare al suo pieno compimento l’effetto “riformistico” di deflazione salariale accelerata, da preservare ad ogni costo.

Altrimenti, la politica monetaria non sarebbe neppure lecita secondo le norme dei trattati.

- Ecco allora che si spiega questo modo di riportare questa specifica non-notizia…ma mera stima previsionale non raccordata al quadro che dipinge il chief economist della BCE!

L’Italia rivede la crescita: l’Istat prevede un +0,1% del Pil

“…Va sottolineato che si tratta ancora di variazioni minime e che devono trovare la conferma effettiva alla fine di marzo, ma intanto gli osservatori incassano con piacere un passaggio della nota mensile sull’economia dell’Istituto: “La variazione congiunturale reale del Pil prevista per il primo trimestre è pari a +0,1%, con un intervallo di confidenza compreso tra -0,1% e +0,3%. Tale risultato è – però – la sintesi del contributo ancora negativo della domanda interna (al lordo delle scorte) e dell’apporto favorevole della domanda estera netta”. Un inciso, quest’ultimo, che viene in parte bilanciato dal miglioramento intravisto per l’industria, sempre dall’Istat.”

Una questione di “incisi” che, viene poi precisato, si fonda sulla “fiducia” delle imprese (!).

Quanto poi al “mercato del lavoro”, pur in piena eccitazione riformistica, “stranamente” “non mostra chiari segnali di un’inversione di tendenza rispetto a quanto osservato negli scorsi mesi. Il tasso dei posti vacanti nei settori dell’industria e dei servizi è rimasto ancora stabile nel quarto trimestre attorno allo 0,5%. La stazionarietà dell’indicatore, che perdura dall’ultimo trimestre del 2013, riflette la fase di stagnazione che si osserva dal lato della domanda di lavoro. In febbraio, le attese di occupazione formulate dagli imprenditori per i successivi tre mesi continuano a essere differenziate tra i principali comparti produttivi, risultando in crescita nella manifattura, stabili nei servizi e in peggioramento nel settore delle costruzioni”.

Il titolone faceva intravedere ben altre prospettive!

E anche il fantastico trend di diminuzione della disoccupazione consisterebbe in questo:

Gli occupati a tempo pieno nel quarto trimestre del 2014 sono cresciuti dello 0,2%, ovvero 28mila unità. Quelli a tempo parziale del 3,2. Si tratta di 128mila persone che hanno firmato contratti part time. Di questi il 64%, ben 82mila, ha scelto la mezza giornata perché costretta. Non per scelta.Nel 2014 la percentuale degli obbligati era a 62 punti. Un mercato del lavoro che costringe le persone a lavorare meno dell’anno precedente non può essere definito in ripresa. Infatti – come specifica sempre Seminerio – crescono le teste occupate, ma scendono le ore lavorate. Come precisa l’Istat nel glossario, è «occupato» chiunque, nella settimana di rilevazione, «abbia svolto almeno un’ora di lavoro in una qualsiasi attività che preveda un corrispettivo monetario o in natura».

Luciano Barra Caracciolo