Attualità

Can Abenomics Succeed? (di Changyong Rhee)

L’Abenomics avrà successo, nonostante le recenti battute d’arresto alla crescita e all’inflazione, nel rivitalizzare il Giappone facendo progressi costanti su tutte e tre le sue frecce ugualmente e simultaneamente. Questo è essenziale per lo yen e per assicurare ricadute positive sui vicini del Giappone e sull’economia globale.

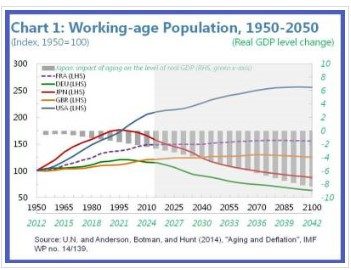

Nel 2013, il PIL nominale del Giappone era di circa il 6 per cento al di sotto del livello medio del 1990. Durante questi 23 anni abbiamo avuto l’invecchiamento della popolazione che ha ridotto:

– l’input di lavoro,– i prezzi dei terreni,

– la domanda aggregata,

determinando la deflazione.

Fonte: WWW.IMF.ORG

Ha contribuito all’erosione della base imponibile tradizionale e s spingere in alto la spesa del governo per l’assistenza sanitaria e la previdenza sociale, aggiungendo guai fiscali del Giappone. Ha inoltre fatto crescere la domanda per “beni rifugio”, limitando la capacità del settore finanziario di fungere da catalizzatore per la crescita (fornendo capitali di rischio).

L’Abenomics ora dovrà invertire questo processo:

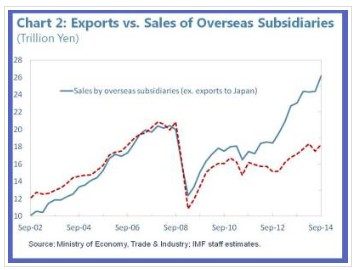

• la delocalizzazione della produzione (che inizialmente ha contribuito al processo di riduzione della leva finanziaria delle imprese) si è recentemente sviluppata a spese degli investimenti interni e delle esportazioni dal Giappone (l’aumento dei profitti aziendali sono sempre mantenute come giacenze monetarie).

Fonte: WWW.IMF.ORG

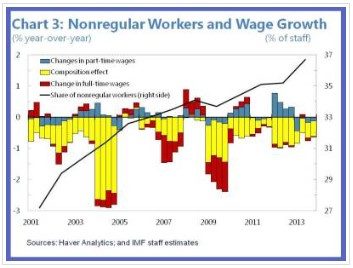

Il Giappone era famoso per il suo modello di lavoro a vita, soprattutto per gli uomini in grandi aziende, ma si è verificato un drastico cambiamento negli ultimi anni con l’emergere di lavoratori non regolari, in particolare le donne e i lavoratori più anziani. Questa eccessiva dualità del mercato del lavoro è recentemente diventata un ostacolo all’uscita dalla deflazione, limitando salari nominali aggregati e crescita della produttività (vedi tabella 3).

Fonte: WWW.IMF.ORG

Nei primi mesi del 2013, il Giappone ha intrapreso una serie completa e coordinata delle politiche per porre fine alla deflazione, aumentare la crescita, la sostenibilità fiscale sicura, mantenendo la stabilità finanziaria. Le cosiddetti tre frecce di Abenomics comprendono un aggressivo allentamento monetario, la politica fiscale flessibile e ambiziose riforme strutturali.Con la prima freccia, finendo la deflazione, si potrebbe ridurre il rapporto debito pubblico e ripristinare l’efficacia della politica monetaria convenzionale. Inoltre, si potrebbe riaccendere gli ANIMAL SPIRIT e stimolare la crescita della produttività. Come tale, l’allentamento monetario aggressivo da parte della Banca del Giappone resta adeguatO e strumentale nello spingere in alto l’inflazione effettiva e attesa.

Tuttavia, gli investimenti continuano ad essere bassi, nonostante i tassi di interesse reali negativi, le esportazioni rimangono tiepide, nonostante il deprezzamento dello yen, e il riequilibrio dei portafogli verso beni ad alto rendimento (passaggio dai tds al mercato dei capitali equity) resta limitata. L’aumento delle aspettative di inflazione e delle condizioni del mercato del lavoro stanno solo lentamente alimentandosi attraverso un salario di base più alto. Questi effetti sono modesti, in parte, a causa dei venti contrari mondiali e strutturali (invecchiamento, la produzione in outsourcing, e la dualità del mercato del lavoro).

La seconda freccia verte sulla credibilità della strategia di risanamento dei conti pubblici del governo. Questo crea un difficile equilibrio: da un lato, la politica fiscale deve sostenere la ripresa economica, ma al tempo stesso non può perdere di vista il grande e crescente eccesso di debito. Un consolidamento fiscale concreto a medio termine che mira a mettere il debito su una traiettoria discendente delle entrate attraverso misure e riforme titolarità resta la soluzione preferita a questo dilemma: tale piano dovrebbe fornire assicurazioni che il debito sarà rimborsato, consentendo una maggiore portata nel breve termine per lo stimolo quando rischi al ribasso si concretizzano o sono adottate misure fiscali strutturali.

La terza freccia concerne ambiziose riforme strutturali che sapranno sostenere la domanda nel breve termine e faranno crescere la fiducia e le aspettative di reddito permanente. Inoltre, come abbiamo visto di recente in Europa, il consolidamento fiscale senza crescita più rapida è improbabile che abbia successo. A questo proposito, sono più necessarie le misure coraggiose che aumentano l’occupazione delle donne, dei lavoratori anziani, e l’ingresso di manodopera straniera che contrasterebbe direttamente gli effetti dell’invecchiamento della popolazione.

Infine, il settore finanziario non è un innocente spettatore in questo dibattito e delle riforme dovrebbe concentrarsi su una scossa al mercato delle cartolarizzazioni e stimolare il capitale di rischio per stimolare la crescita più rapida in finanziamenti per le nuove imprese, e di ristrutturazione e di uscita di non vitali piccole e medie imprese (PMI ). Sui, entrata e di uscita tassi ultime delle PMI in Giappone sono, in media, circa un terzo di quelle dei paesi avanzati, che impedisce di intermediazione creditizia e l’assunzione di rischi scoraggiando l’ingresso di nuove imprese, l’espansione di imprese sane e, erodendo le capacità di valutazione del rischio presso le banche.

Fonte: Can Abenomics Succeed? Overcoming the Legacy of the Lost Decades – April 1, 2015 – By Changyong Rhee – WWW.IMF.ORG

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

Spagna, il paradosso della bolla immobiliare silenziosa: i prezzi volano a +16%, ma le vendite crollano

“Fate presto”, ma questa volta per mettere in soffitta il Patto di Stabilità