Economia

Cacao e petrolio: quando le materie prime scendono, ma i prezzi al consumo restano alti

Il cacao crolla in Borsa dopo due anni di bolla speculativa, ma il cioccolato al supermercato costa ancora una fortuna. Scopri perché i prezzi salgono come un razzo e scendono come una piuma, tra filiere troppo lunghe, scorte costose e oligopoli industriali.

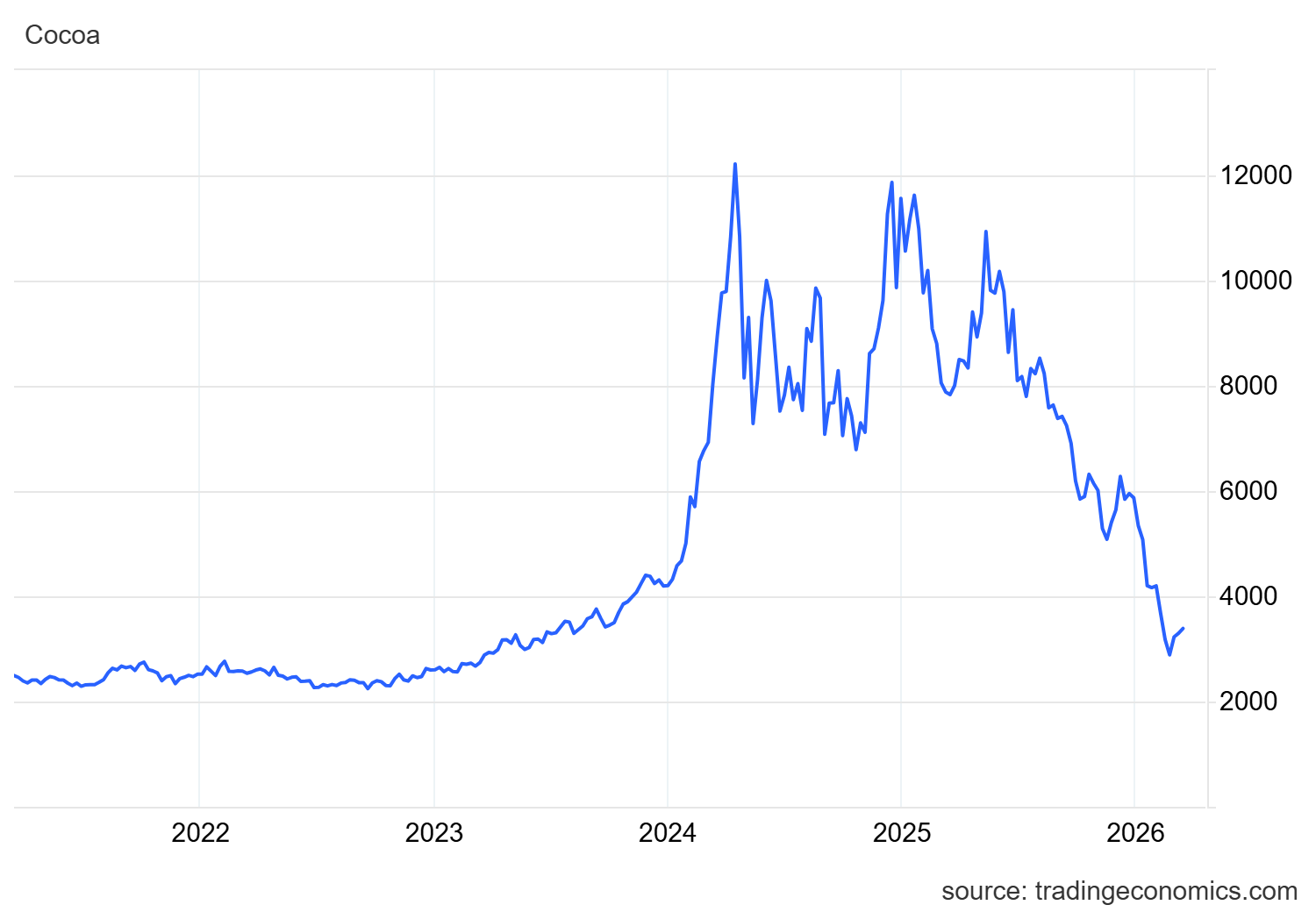

Negli ultimi anni il mercato internazionale del cacao ha registrato una delle oscillazioni più violente mai osservate per una materia prima agricola. Tra il 2022 e la fine del 2024 le quotazioni sono letteralmente esplose: da circa 2.500 dollari per tonnellata si è arrivati a sfiorare i 13.000 dollari, un aumento superiore al 400% in meno di due anni. Una dinamica che ha ricordato da vicino le bolle speculative tipiche dei mercati finanziari più che l’andamento normalmente più graduale delle commodities agricole.

L’impennata dei prezzi ha avuto cause reali ma anche finanziarie. Sul piano dell’offerta, la produzione mondiale è stata colpita da una combinazione di eventi avversi. In particolare Costa d’Avorio e Ghana, che insieme rappresentano circa i due terzi del cacao globale, hanno subito raccolti fortemente ridimensionati a causa di condizioni climatiche irregolari, siccità e diffusione di malattie delle piante. La scarsità di prodotto ha creato tensioni immediate sul mercato.

Prezzi del cacao, da Tradingeconomics, ultimi 5 anni

A questo fattore si è aggiunto il comportamento degli operatori finanziari. Quando si manifestano segnali di deficit produttivo, i fondi speculativi aumentano rapidamente le loro posizioni sui contratti futures, cioè sugli strumenti che consentono di acquistare o vendere cacao a una data futura a un prezzo stabilito oggi. In queste condizioni la dinamica dei prezzi tende ad amplificarsi oltre ciò che giustificherebbero i soli fondamentali agricoli. La scarsità reale si intreccia con la speculazione finanziaria e il risultato è una spirale rialzista che può portare le quotazioni su livelli estremi.

Non sorprende quindi che, dopo il picco del 2024, il mercato abbia iniziato a correggere. Con il miglioramento delle prospettive produttive e con la riduzione delle posizioni speculative, il prezzo del cacao ha cominciato a scendere. Nel corso del 2025 e del 2026 le quotazioni sono rientrate su livelli sensibilmente inferiori rispetto al massimo storico, oscillando intorno ai 5.000 dollari per tonnellata. Si tratta comunque di valori ancora superiori alla media precedente alla crisi, ma molto lontani dai livelli record raggiunti durante la fase più acuta della tensione.

A questo punto sorge spontanea una domanda che molti consumatori si pongono davanti allo scaffale del supermercato: se il prezzo del cacao è sceso così tanto, perché le tavolette di cioccolato, i cioccolatini e persino le uova di Pasqua continuano a costare così care?

Per capire questo apparente paradosso è utile fare un parallelo con un’altra materia prima che incide quotidianamente sulla vita dei consumatori: il petrolio, e in particolare il prezzo del Brent, il principale benchmark mondiale.

Quando il Brent sale, il prezzo dei carburanti alla pompa tende ad aumentare rapidamente. Quando invece scende, i prezzi alla pompa diminuiscono più lentamente. Questo fenomeno è noto in economia con una formula molto efficace: i prezzi “salgono come un razzo e scendono come una piuma”. Tuttavia, nonostante questa somiglianza, tra il mercato dei carburanti e quello del cacao esistono differenze strutturali importanti.

Nel caso dei carburanti la catena produttiva è relativamente breve. Il petrolio viene raffinato e trasformato in benzina o gasolio, che vengono poi distribuiti alla rete di vendita. Inoltre le scorte ruotano molto rapidamente: i distributori esauriscono il carburante nei serbatoi nel giro di pochi giorni e devono rifornirsi continuamente. Questo significa che il prezzo alla pompa tende ad adeguarsi abbastanza velocemente alle variazioni delle quotazioni internazionali del petrolio.

Nel caso del cacao, invece, la filiera è molto più lunga. Le grandi industrie dolciarie acquistano la materia prima spesso con largo anticipo attraverso contratti programmati e strumenti finanziari di copertura. Il cacao acquistato mesi prima viene poi trasformato in burro di cacao e pasta di cacao, utilizzato per la produzione industriale, confezionato e distribuito alla grande distribuzione. Tra l’acquisto della materia prima e la vendita del prodotto finale possono trascorrere anche molti mesi.

Di conseguenza una parte significativa del cacao che oggi viene trasformato dall’industria è stata acquistata quando i prezzi erano ancora estremamente elevati. Finché queste scorte non vengono smaltite, la discesa delle quotazioni internazionali non può riflettersi immediatamente sul prezzo dei prodotti al dettaglio.

Ma non è l’unico elemento in gioco. Il cacao rappresenta soltanto una componente del costo complessivo di una tavoletta di cioccolato. Negli ultimi anni sono aumentati anche altri fattori produttivi: energia, trasporti, imballaggi e salari. Tutti elementi che contribuiscono a mantenere elevato il prezzo finale anche quando la materia prima principale ha iniziato a scendere.

Infine va considerata la struttura del mercato. Il settore mondiale del cioccolato è dominato da pochi grandi gruppi multinazionali che detengono quote di mercato molto rilevanti. In presenza di una domanda relativamente stabile, queste imprese non hanno necessariamente l’incentivo a ridurre immediatamente i prezzi quando i costi della materia prima si attenuano.

Il risultato è che il calo delle quotazioni del cacao sui mercati internazionali non si traduce automaticamente in una riduzione dei prezzi sugli scaffali dei supermercati. Proprio come accade con il petrolio, la trasmissione delle variazioni dei costi lungo la filiera economica è asimmetrica: gli aumenti si trasferiscono rapidamente, le diminuzioni con molta più lentezza.

Il caso del cacao dimostra ancora una volta come i mercati globali delle materie prime possano incidere sulla vita quotidiana dei consumatori con tempi e modalità non sempre intuitive. Le quotazioni possono salire e scendere rapidamente sui mercati internazionali, ma il loro effetto sui prezzi finali dipende da fattori molto più complessi: struttura industriale, catena produttiva, contratti di approvvigionamento e dinamiche di mercato. Finché questi meccanismi non si esauriscono, il prezzo del cioccolato continuerà a ricordarci che, tra la borsa delle commodities e lo scaffale del supermercato, il percorso economico è molto più lungo di quanto possa sembrare.

Antonio Maria Rinaldi è stato direttore finanziario di ENI e presidente di Trevi Holding, oltre che Professore di Finanza aziendale presso l’Università di Pescara e di Politica Economica presso la Link University. Europarlamentare dal 2019 al 2024.

You must be logged in to post a comment Login