Attualità

BANCA POPOLARE DI VICENZA : QUALCHE DATO E QUALCHE DOMANDA.

Banca Popolare di Vicenza è entrata nell’occhio del ciclone nazionale per le notizie relative alle vicende di Giovanni Zonin ed alle sue dimissioni a seguito di uno scandalo relativo all’acquisto di azioni propri ed ad altre scorrettezze gestionali

Diamo una rapida occhiata al bilancio di Banca Popolare di Vicenza (da ora in poi BPV).

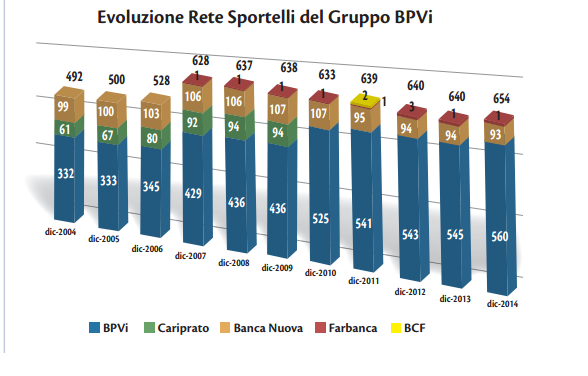

BPV ha avuto negli anni una crescita che lasciava intuire ambizione da banca nazionale.

A queste filiali italiane bisogna poi aggiungere 6 dipendenze all’estero.

Questa espansione è stata raggiunta in modo apparentemente casuale, partendo dal nucleo centrale veneto per poi allargarsi in Friuli, Centro Italia e perfino al Sud…. Poi sono stati comprate 16 filiairi dalla Ca.Ri.Fe. (… nel Lazio) ed uno dalla B.P. Spoleto (…a Torino).

I dipendenti sono passati da 3426 nel 2002 a 5.515 nel 2014. Soprattutto è cresciuto il rapporto fra dipendenti e dirigenti, da 4,37 a 1,29 il che significa che è aumentato il costo medio per dipendente…

La banca ha attivo fiscale complessivo per 46.474.867.000 euro nel 2015 , in crescita dal 2013, Un elemento estremamente particolare è la politica di ammortamento dell’avviamento, che è avvenuto a rate costanti sino al 2013 (86.000 costanti ) per essere poi svalutato secco di 600 mila euro nel 2014. Una politica che indica l’assenza di un metodo razionale e che , probabilmente, sono frutto di pressioni da BI o da altri enti di controllo ….

Derivati. Vediamo anche le cose preoccupanti. La banca nel 2013-14 ha visto esplodere le “passività finanziarie di negoziazione” cioè i futures, derivati ed opzioni. Il volume è salito a 5,9 mld. operazioni “senza sottostante”,cioè pure scommesse. Perchè una banca si mette a lavorare così tanto sui prodotti complessi ? A chi li vende e perchè li acquista ? Ha una clientela in grado di comprenderne il significato ? Si tratta di operazioni molto pericolose e non ci sono informazioni disponibili sufficienti.

Sofferenze , crediti dubbi e loro peso sulla società. un punto debole di molte banche è la presenza di “Sofferenze” vere e proprie, dette “Not Performing Loan” in inglese (NPL) e di altri crediti di dubbia esigibilità, deviniti normalmente “Incagli”, “Debiti ristrutturati” ed “Obbligazioni scadute”. Tutti assieme questi valori costituiscono i “Crediti deteriorati”.

CREDITI DETERIORATI = SOFFERENZE + INCAGLI + CREDITI RISTRUTTURATI+ESPOSIZIONI SCADUTE.

Questi valori sono normalmente coperti dalle banche con “Accantonamenti”, somme messe da parte nel passivo per far fronte all’eventuale mancata realizzazione di questi valori. In teoria se gli accantonamenti fosse pari a 100% non ci sarebbe pericolo di perdite per la banca in caso di mancato pagamento.

In Italia, da dati Banca d’Italia , i crediti anomali ammontano al 17.5%, con una crescita notevole dal 10% del 2010. … ecco per la BPV il valore nel 2014 era del 37.5%….

Un altro problema deriva dal grado di copertura con i fondi di ammortamento. in Italia la copertura media è del 42% per i crediti deteriorati in generale e del 57% per le sofferenze vere e proprie (Prometeia). Le coperture con fondi per la BPV è solo del 35% per i crediti deteriorati e del 50% per le sofferenze. ben al di sotto dei dati di medi

Quando sono state “Salvate” le ultime 4 banche (BPEL, Banca Marche, CaRiFe e CariChieti) questi crediti, come è stato detto più volte dai media, sono passati alla “Bad Bank” ad un valore frazionario rispetto a quello nominale, pari al 10% per i debiti senza garanzia reale ed il 25% per i debiti con garanzia reale. Il valore medio matematico (ponderare questo valore richiederebbe una conoscenza molto più approfondita di quella in nostro possesso ora…) è del 17,5%.

Cosa succederebbe se domani valutassimo allo stesso modo i crediti deteriorati di BPV?

Se applicassimo questo criterio ai crediti deteriorati avremmo una perdita netta pari a :

6473,6 (crediti deteriorati) x 17,5 = valore residuo 1132,88 milioni di euro

Perdita Lorda : 5340,72 milioni di euro Fondo di rettifica : 1874,59

Perdita Netta : 3.466,12 milioni di euro

Applichiamo lo stesso criterio alle sole sofferenze vere e proprie.

3401,7 (sofferenze) x 17,5% = Valore residuo 595,3 milioni

Perdita Lorda : 2806,4 Fondo di rettifica 1705,4 milioni.

Perdita Netta 1101 Milioni

Applicando il criterio utilizzato da BI per le banche “Salvate” avremmo perdite extra 3,466,16 milioni nel caso più pessimistico e 1.101 milioni nel caso ottimistico.

Al 31/12/2014 il patrimonio netto della BPV era pari a 3,731,5 milioni. Se avessimo conteggiato i crediti come sopra detto avremmo questo range di valori:

VALORE MASSIMO : 2630,5 MILIONI PARI A CIRCA 28,15 AZIONE

VALORE MINIMO : 595,3 MILIONI PARI A CIRCA 6,34 EURO PER AZIONE.

Patrimonio di vigilanza. Il patrimonio di vigilanza è un valore di grandissima importanza perchè direttamente collegato ai criteri minimi patrimoniali necessari allo svolgimento dell’attività bancaria.

Ricordiamo che il regolamento europeo richiede il rispetto di questi criteri minimi :

Attivo ponderato (secondo criteri Basilea II) / capitale primario di classe 1 (cioè il capitale sociale senza azioni risparmio e privilegiate) pari o superiore a 4,5%

Attivo Ponderato / capitale di classe 1 (cioè tutto il capitale sociale) pari o soperiore a 6%

Attivo Ponderato / Capitale di calsse 2 pari o superiore a 8%.

Il capitale di classe 2 contiene al proprio interno il capitale sociale e le famose obbligazioni “Junior” o “Subordinate”, quelle che hanno costituito il primo esempio di “Punizione” del risparmiatore italiano che ha visto cancellati i prorpi denari per la prima volta dal 1930…

Al dicembre 2013 non erano indicate obbligazioni subordinate a bilancio, che vengono introdotte per la prima volta nel corso del 2013. Come vengono introdotte ? Convertendo in subordinate una serie di emissioni dal 2005 al 2011. SIAMO SICURI CHE QUESTI RISPARMIATORI SAPPIANO CHE LE LORO OBBLIGAZIONI SONO SUBORDINATE? SIAMO SICURI CHE IL RENDIMENTO SIA ADEGUATO ?

La stessa operazione è stata ripetuta nel corso del 2014, con le stesse caratteristiche….

Mah…

Come andrà a finire: per finire pubblichiamo un’elaborazione delle possibilità di fallimento di alcune banche italiane, calcolato valutando le coperture assicurative delle obbligazioni senior di alcuni istituti , oppure le probabilità dietro il calcolo dei CDS (Credit default swap, una forma di derivati) elaborazione Marzotto Sim

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

La rivoluzione silenziosa della Cina: così la moneta digitale cancella il monopolio del Dollaro e dello SWIFT

Assalto Big Tech al calcio europeo: Jeff Bezos e la caccia al Liverpool mettono in crisi i modelli tradizionali

L’IA scappa dal controllo: OpenAI ammette il primo attacco cibernetico autonomo della storia