Attualità

AUTOSTRADE: ANALISI DI COSA ACCADREBBE CON DIVERSE IPOTESI DI FINANZIAMENTO STATALE

Buongiorno a tutti,

oggi abbiamo provato a fare alcune simulazioni sul bilancio di ASPI al solo scopo di farvi arrabbiare (scherzo).

Abbiamo preso il costo di costruzione della Gronda di Genova dichiarato in convenzione che ammonta a 3,2 mld di euro. Questa cifra è nettamente in contrasto con quella dichiarata sul sito della Spea Engineering (Sempre Gruppo Atlantia) che, come abbiamo visto nell’articolo precedente, ammonta a 2,5 mld di euro.

In ogni caso abbiamo preso per buono il costo più alto che ammonta a 3,2 mld.

Vediamo che cosa succederebbe sul bilancio di Autostrade se si accollasse completamente il costo dell’opera.

Abbiamo fatto questa analisi, in quanto, come abbiamo visto dall’analisi di bilancio, ASPI è una società con numeri che, se si presentasse in una qualsiasi banca come un imprenditore qualunque a chiedere un finanziamento, non le concederebbero nemmeno un euro. Ma questo lo commenteremo in un articolo successivo.

Vediamo cosa succederebbe se ASPI fosse dello Stato e l’opera venisse finanziata con una bella emissione di titoli dello stato stesso al tasso corrente del 3,25%.

Facciamo quindi una valutazione dell’effetto del nuovo debito a parità di leva finanziaria.

Abbiamo anche supposto che negli anni successivi non vi siano aumenti per pedaggi.

Dalla tabella successiva vediamo che costi e ricavi nell’anno N e nell’anno N+1 rimangono uguali, mentre in ASPI i ricavi da pedaggio hanno avuto negli anni i seguenti aumenti :

Abbiamo supposto di non aumentare i pedaggi per vedere l’impatto dell’opera a parità di spesa per pedaggi degli utenti autostradali che sono già abbastanza vessati.

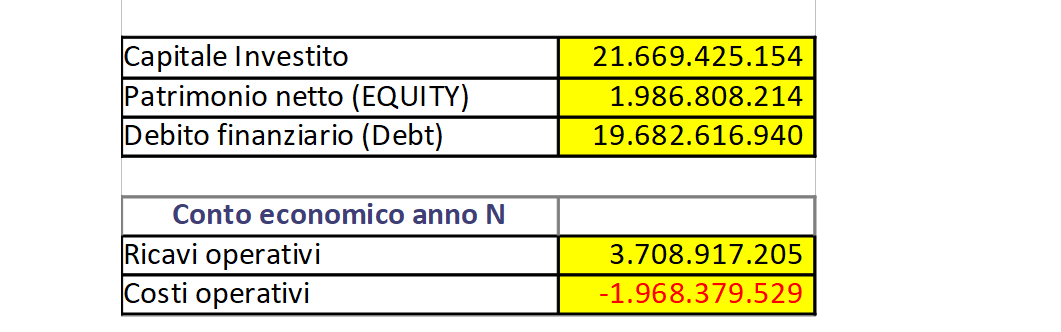

Vediamo i dati presi dal Bilancio 2017 di ASPI.

Lo Stato Patrimoniale e il conto economico hanno la seguente struttura :

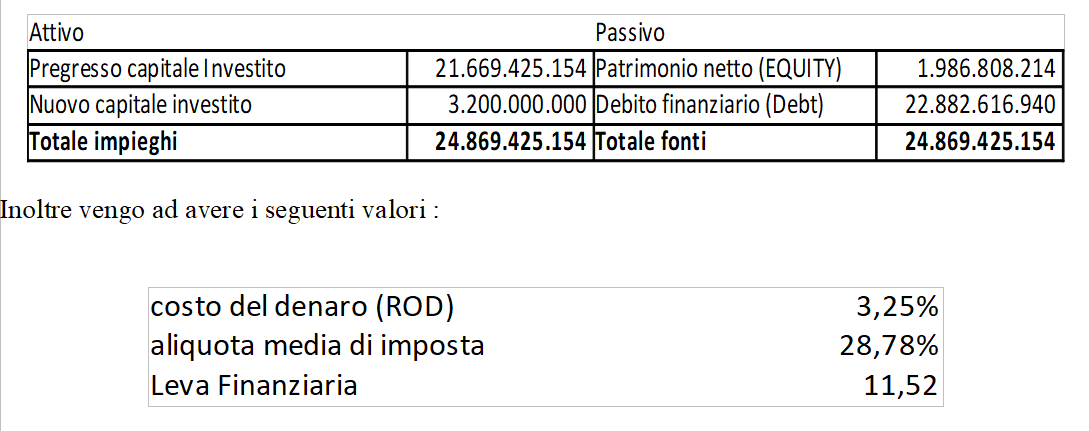

Inseriamo il nuovo investimento da 3,2 mld di € necessario per la costruzione della Gronda di Genova. Avremo quindi un nuovo investimento con nuovo debito finanziario.

Abbiamo supposto di non aumentare i ricavi di pedaggio che rimangono quindi costanti nell’esercizio successivo come vediamo dalla tabella seguente.

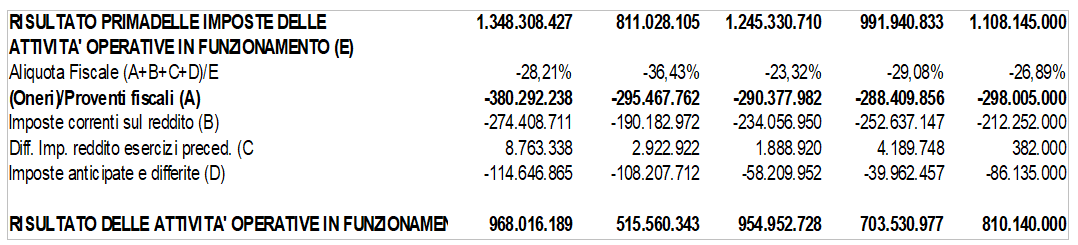

Abbiamo supposto di finanziare l’opera con una emissione di titoli di stato al 3,25%. e di avere una aliquota fiscale al 28,78% che è la aliquota media pagata da Autostrade negli ultimi 5 esercizi come possiamo vedere dalla tabella successiva.

Abbiamo quindi la seguente struttura dell’attivo e del passivo di stato patrimoniale.

Supponiamo le condizioni di :

Tasso Indebitamento 3,25% (emissione di titoli)

Aliquota fiscale 28,75%

Leva Finanziaria [Debt/Equity] 9,91

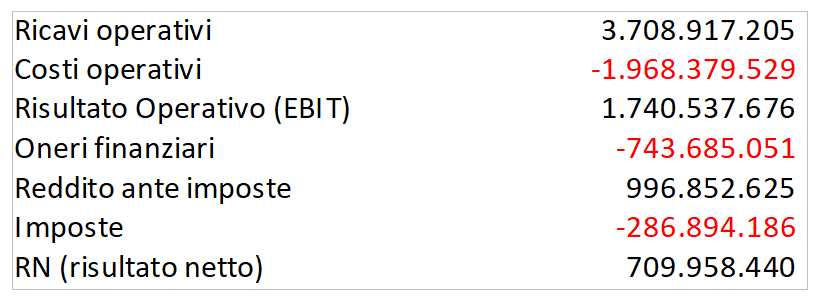

nell’anno N, otteniamo il seguente risultato:

Un “piccolo utile del 21,14% sul fatturato. Un risultato decente!!!!!

Otteniamo quindi la seguente tabellina:

ROI 8,03%

ROD 3,25%

ROI-ROD = 4,78%

Vediamo che l’investimento ha PIENA MARGINALITA’ nonostante gli indici di bilancio di ASPI non siano positivi.

Abbiamo inoltre un [(ROI-ROD)*Leva finanziaria] = 47,38% un ROE al 39,46%.

Esiste quindi piena sostenibilità dell’investimento.

A questo punto va definito un principio molto importante. A differenza di quanto raccontato dal mantra liberista degi ultimi 30 anni, lo stato non è né una famiglia, né una Spa che deve remunerare gli azionisti privati.

LO STATO E’ UN ENTE CHE DEVE EROGARE SERVIZI PER LA COMUNITA’

SENZA GUADAGNARE NULLA.

A questo punto lo Stato otterrebbe imposte per 316.825.386 che potrebbe destinare all’aumento dei costi di manutenzione delle infrastrutture. Nell’esercizio 2017 ASPI ha speso in manutenzione di infrastrutture (dati di bilancio) circa 495 milioni di euro. A questi 495 milioni potremmo aggiungere i 316 delle imposte e arriveremmo a circa 811 milioni che magari potrebbero essere sufficienti per fare qualche miglioria alle opere e soprattutto ai viadotti.

Oltre a questo lo Stato potrebbe destinare gli utili all’abbassamento dei pedaggi e si otterrebbe il seguente risultato :

I pedaggi potrebbero passare da (3.708.917.205 – 784.027.240) = 2.924.889.965 con un abbassamento immediato del 21,14% che si riperquote direttamente nelle tasche degli utenti autostradali.

Lo Stato, se gestisse direttamente la società non dovrebbe pagare a se stesso gli oneri di concessione che nel bilancio di Autostrade sono conteggiati tra i costi per 441.624.182.

Questi potrebbero essere ulteriori recuperi da destinare ad investimenti sulle infrastrutture oppure in ulteriore abbassamento dei pedaggi che potrebbero calare di un ulteriore 8-9%.

Per avere ulteriore conferma delle affermazioni, vediamo cosa succederebbe nell’esercizio N+1.

Il patrimonio netto della società non cambierebbe perchè abbiamo destinato ad altri scopi gli utili della società. Inoltre non abbiamo scorporato i costi di concessione rimangono in bilancio.

Avremmo quindi la seguente struttura dello stato patrimoniale.

Inoltre vengo ad avere i seguenti valori :

La leva finanziaria aumenta perchè è aumentato il debito finanziario ed è rimasto uguale il patrimonio netto.

Vediamo il conto economico con i risultati operativi dell’esercizio.

Anche qui un “piccolo utile del 19,14% sul fatturato nonostante l’aumento del debito. Anche qui un risultato decente!!!!!

Otteniamo quindi i seguenti risultati:

ROI 7,00%

ROD 3,25%

ROI-ROD = 3,75%

Vediamo che l’investimento ha PIENA MARGINALITA’ anche negli esercizi successivi.

Abbiamo inoltre un [(ROI-ROD)*Leva finanziaria] = 43,17% un ROE al 35,73%.

Esiste quindi piena sostenibilità dell’investimento.

A questo punto RIPETIAMO il principio esposto nel paragrafo precedente.

LO STATO E’ UN ENTE CHE DEVE EROGARE SERVIZI PER LA COMUNITA’

SENZA GUADAGNARE NULLA.

Lo stato potrebbe nel tempo abbassare i pedaggi e chiedere agli automobilisti solo di pagare i nuovi investimenti e la manutenzione. Le Autostrade sono di tutti e sono una infrastruttura strategica dello Stato da cui i privati “devono tenere giù le mani”.

Se prendo un monopolio naturale e lo gestisco come una Spa e lo quoto sui mercati internazionali cosa succede? Succede che le nostre infrastrutture vengono ad essere gestite da azionisti come il fondo sovrano di singapore che vedono un investimento a rischio 0 (ZERO) in quanto pagato dai pedaggi.

Una domanda. Al fondo sovrano di singapore cosa interessa dei morti e degli sfollati di Genova? Esattamente nulla.

A quella latitudine è solo una notizia nella pagina di un giornale.La leggo e passo alla pagina successiva. Nulla di più.

Alla prossima puntata.

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati