Attualità

Ashoka Modi: i limiti politici della BCE ne inficiano la credibilità

Ashoka Modi, ex responsabile del FMI e professore a Princeton, è entrato ancora una volta sul tema dell’azione delle Banche Centrali e della loro efficacia , giungendo a conclusioni non proprio edificanti circa l’azione della BCE.

Nel mondo delle banche centrali la guida delle politiche monetarie mondiali spetta ancora alla FED, con l’accompagnamento della BCE. Comunque se l’obiettivo era l’aumento dell’inflazione, questo appare non essere raggiunto. Anche per quanto riguarda la massa monetaria i comportamenti della BCE e della FED sono stati divergenti :

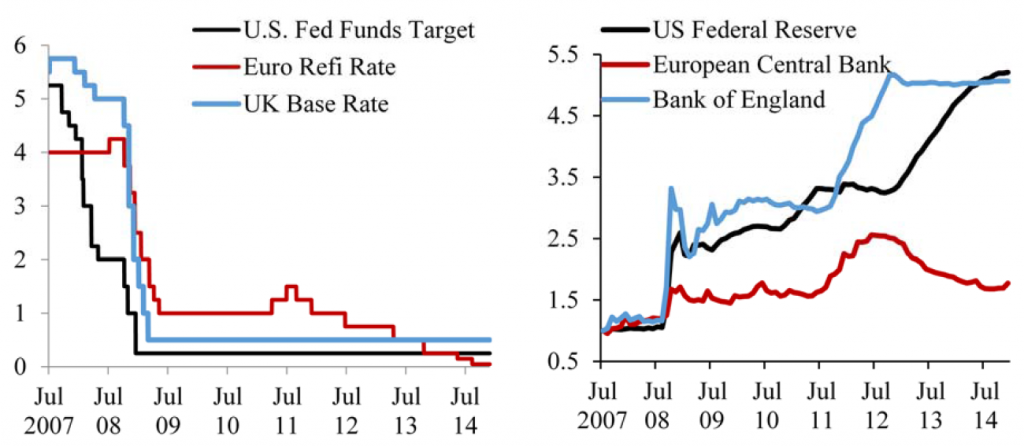

A sinistra abbiamo i tassi di riferimento della BCE della BoE e della FED fra il 2007 ed il 2014, nella prima fase della crisi finanziaria e nel successivo QE. Vediamo che la FED abbia agito con molta più decisione e continuità, mentre la BCE abbia agito in modo più lento. Addirittura nel 2011, nel cuore della crisi del debito europeo, prima del “Whatever it takes” di Draghi, la BCE ebbe l’ottima idea di aumentare i tassi, mentre l’attivo fra il 2012 ed il 2014 su addirittura calante pr la BCE. In quegli anni pr fortuna la massa monetaria mondiale fu fornita dalla FED ed in miusre minore dalla BoE e dalla BoJ. Senza l’aiuto della FED la zona euro sarebbe probabilmente un ricordo. La BCE fu troppo timida nella sua azione espansiva. Ricordiamo che anche se il Whatever it Takes è del 2012, il vero QE europeo iniziò solo nel 2015, troppo tardi.

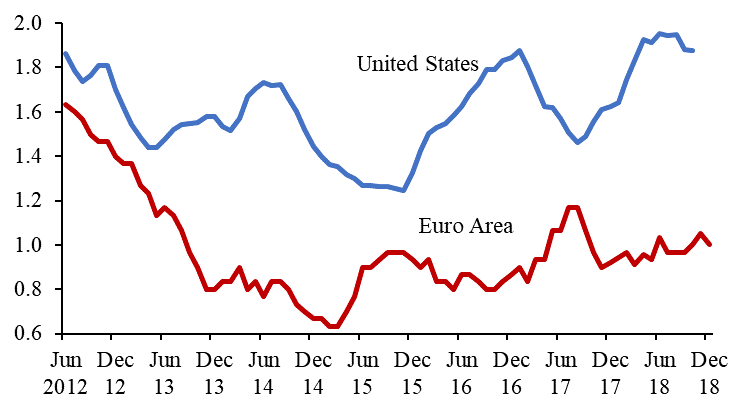

Dal 2013 a metà del 2014 l’andamento inflazionistico fra Eurozona e USA hanno avuto una fortissima divergenza e comunuqe anche a partire dal 2015, cioè dall’inizio del QE europeo , questa differenza non si è chiusa, anzi si è perfino ampliata.

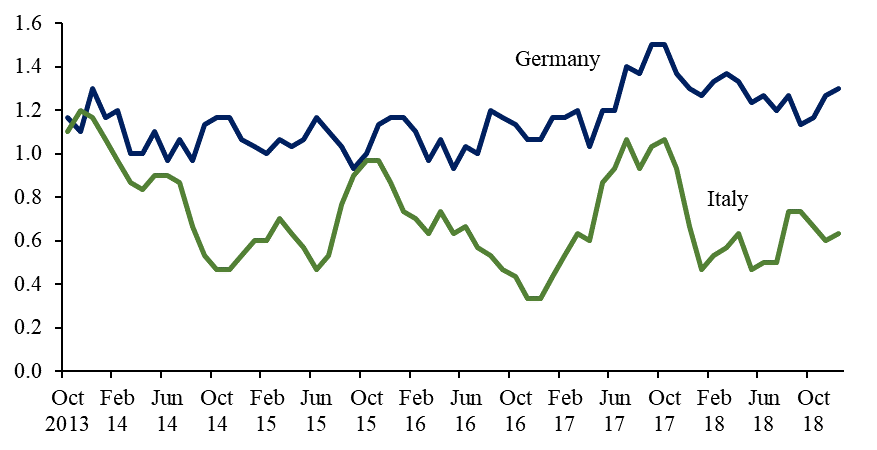

Quali sono state le conseguenze per i vari paesi, soprattutto per Italia e Germania? Lo vediamo nel seguente grafico:

Se l’inflazione tedesca è stata maggiore in tutto il periodo questo ha anche significato che le aziende tedesche hanno pagato un tasso reale (cioè al netto del fenomeno inflazionistico) inferiore rispetto a quanto accaduto in Italia, e già questo potrebbe spiegare, almeno in parte il diverso andamento economico. L’Italia paga in termini reali molto più della Germania, e quindi si trova in una situazone di oggettiva stretta monetaria.

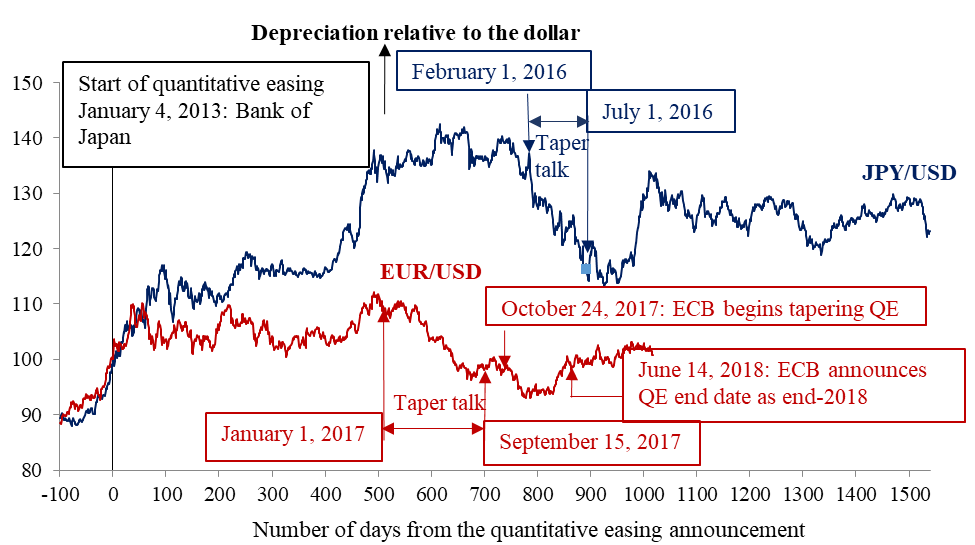

La BCE non è riuscita neppure a guidare una vera e propria svalutazione rispetto al dollaro, al contrario di quanto fatto dalla BoJ, Notiamo come se prendiamo il giorno zero come quello di inizio del QE l’effetto di svalutazione delle due monete rispetto al dollaro, cioè lo Yen (linea blu) e l’euro (linea rossa) è stato molto diverso. La BCE è mancata di impegno sufficiente nell’acquisto dei titoli da poter influire tanto quanto la BoJ sui cambi relativi.

Già nel 2018 la BCE ha deciso di chiudere il QE e nel dicembre questa decisione è stata confermata da Draghi che ha parla di di una ripresa forte sostenuta da una domanda interna in crescita e da un’inflazione non preoccupante, in senso deflazionistico. Probabilmente, visto l’andamento dell’inflazione core e della produzione industriale, stava parlando di un altro paese, forse gli avevano scambiato le slide.

I problemi causati dai bassi tassi di inflazione sono stati molto più gravi di quanto immaginato. La scarsa crescita economica ha portato ad un calo delle importazioni, quindi ad un aumento del surplus della partite correnti , ma la conseguenza di questo è stata la mancata svalutazione dell’euro e ciò ha delle conseguenze.

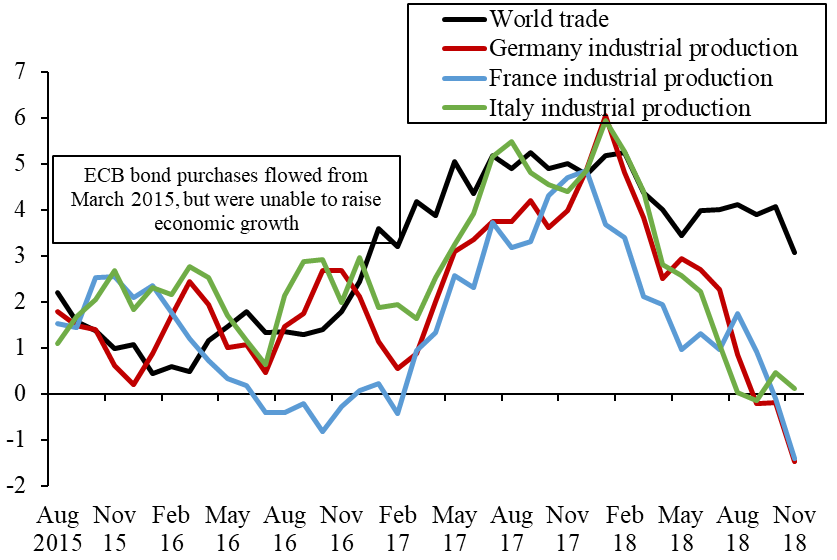

Prendendo il 2015 come momento zero un QE di così limitato non è riuscito neppure un significativo e stabile incremento della crescita industriale. Questo conferma che solo la FED riesce a controllare effettivamente l’inflazione ed i tassi di interesse, la BoJ e la BCE hanno creato un’aspettativa deflazionistica di lungo periodo e questa tendenza sarà difficilissima da superare nel lungo periodo. Draghi si è rivelato troppo limitato, per motivi di carattere politico, la sua azione alla fine è stata inefficace perchè moderata e di breve periodo.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina