Economia

Addio al “Denaro Facile”: i rendimenti dei Bond globali tornano ai livelli del 2009. È la fine della festa?

Il debito globale tocca i rendimenti più alti dal 2009. Giappone e USA spingono i tassi, mentre i governi si rifugiano nel breve termine. Ecco cosa cambia.

Il grande ballo dei tassi bassi sembra essere giunto al termine, e la musica è cambiata bruscamente. Mentre molti osservatori e piccoli investitori speravano in una discesa rapida e indolore del costo del denaro, la realtà dei mercati ci sta raccontando una storia molto diversa.

Il debito globale ha smesso di festeggiare il ciclo di tagli. Al contrario, stiamo assistendo a un fenomeno che non vedevamo da quasi un ventennio: i rendimenti obbligazionari stanno toccando i massimi degli ultimi 16 anni.

Il risveglio dei “Bond Vigilantes”

La narrazione prevalente fino a pochi mesi fa vedeva le Banche Centrali pronte a inondare nuovamente i mercati di liquidità. Invece, la resilienza inaspettata dell’economia e i timori mai sopiti di un ritorno dell’inflazione hanno costretto i banchieri centrali a tirare il freno a mano.

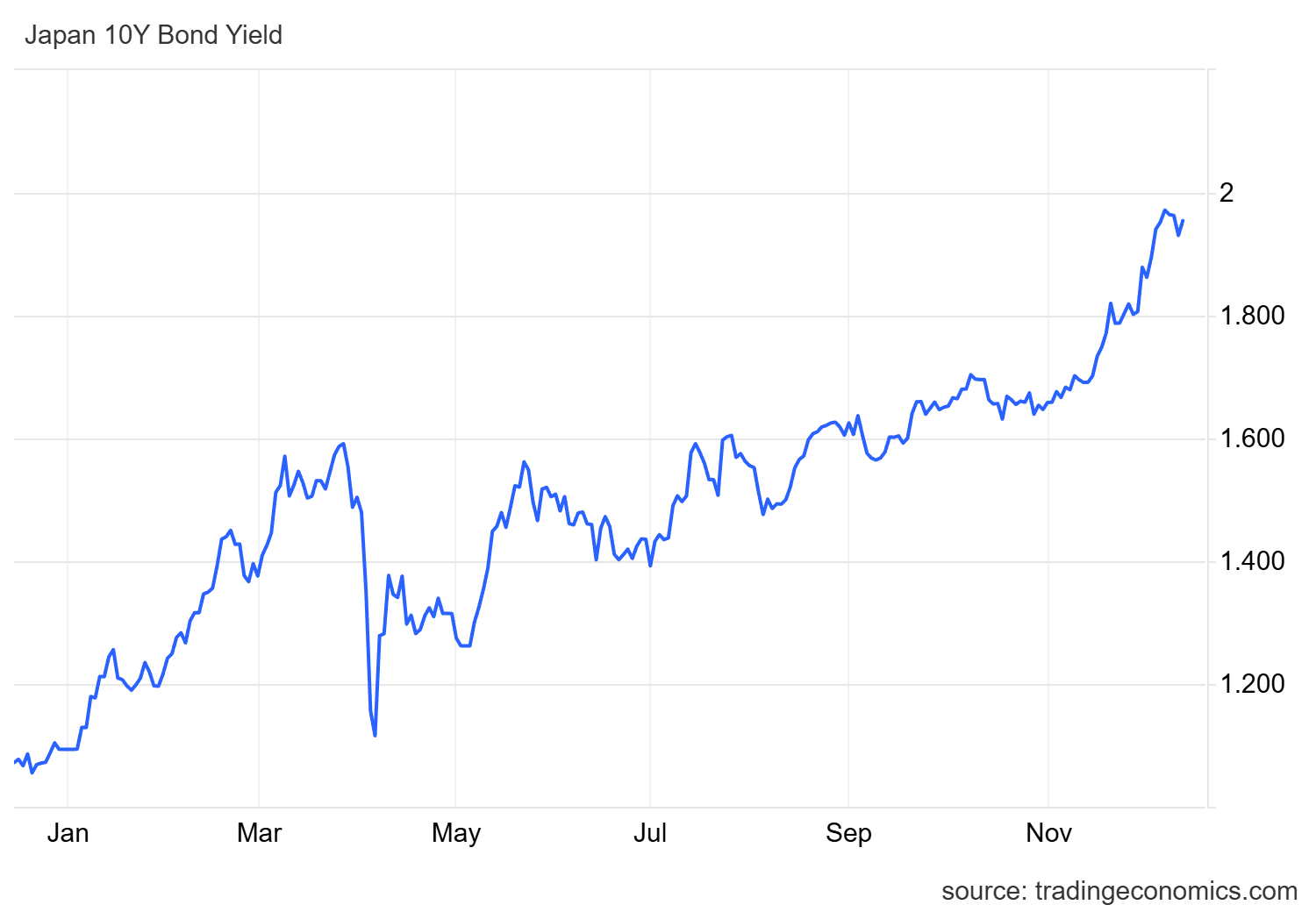

Non si tratta solo di rallentare i tagli. In alcune aree del globo, come in Giappone e Australia, si parla addirittura di rialzi. Il caso del Sol Levante è emblematico e merita attenzione:

- I titoli di Stato giapponesi hanno raggiunto rendimenti che non si vedevano dal 2007 (pre-Lehman Brothers).

- Il decennale di Tokyo ha toccato l’1,96%, un’enormità per un’economia abituata allo “zero virgola”.

- Il mercato sta già scontando due aumenti dei tassi di 25 punti base per il prossimo anno.

L’effetto contagio è evidente. L’indice Bloomberg Global 10-Year Sovereign Bond, che funge da termometro per il debito sovrano mondiale, è schizzato al 3,9%. Siamo tornati ai livelli del 2009. In pratica, abbiamo cancellato 15 anni di “anestesia monetaria”.

Perché i rendimenti salgono? (Non è solo colpa delle Banche Centrali)

Sarebbe riduttivo dare la colpa solo a Powell o alla Ueda. C’è un problema strutturale che i mercati, con il loro cinismo chirurgico, stanno iniziando a prezzare: la mancanza di disciplina fiscale.

I governi delle principali economie mondiali sono seduti su una montagna di debito. Quando l’economia di un emittente mostra crepe o il suo debito diventa troppo oneroso, entrano in gioco quelli che in gergo tecnico chiamiamo “organismi di controllo obbligazionario” (o bond vigilantes). Questi attori spingono i rendimenti al rialzo, chiedendo un premio al rischio maggiore per prestare denaro a Stati che faticano a risanare i propri bilanci.

Le economie sotto la lente d’ingrandimento sono i soliti sospetti, ma con pressioni rinnovate:

Stati Uniti: Un deficit che non accenna a diminuire.

rendimento titoli di stato giapponesi a 10 anni. Tradingeconomics

Francia: Alle prese con conti pubblici sempre più complessi e con una creatività nella legge di bilancio che sarebbe divertente, se non minacciosa.

Giappone: Il paese con il rapporto debito/PIL più alto al mondo, che ora deve pagare interessi veri sul suo debito mostruoso.

La trappola del breve termine

Di fronte a rendimenti decennali in ascesa, i governi stanno reagendo con una strategia che potremmo definire “di sopravvivenza”, ma molto rischiosa. Si stanno concentrando sull’emissione di debito a breve termine.

| Strategia Attuale | Vantaggio Immediato | Rischio Futuro |

| Emissione scadenze brevi | Risparmio sugli interessi (costo minore rispetto al lungo termine) | Rischio di rifinanziamento: bisogna tornare sul mercato più spesso |

È un’arma a doppio taglio. Sebbene nel breve periodo si risparmi qualcosa sulla spesa per interessi, questa tattica non risolve la radice del problema. Anzi, costringe i Tesori nazionali a presentarsi col cappello in mano sui mercati con frequenza molto maggiore, esponendosi alla volatilità del momento. È come pagare la rata del mutuo con la carta di credito: funziona per un mese, ma non è una soluzione.

La crescita economica sta reggendo, è vero, come confermato dalle recenti revisioni della Federal Reserve, ma questo paradosso (crescita solida = tassi alti) sta mettendo a nudo la fragilità dei bilanci statali gonfiati da anni di deficit spending. La fine dei tagli non è una pausa, è un cambio di paradigma.

La soluzione dovrebbe essere una spesa che privilegi gli investimenti, ma in cui il rendimento a lungo termine sia superiore ai tassi d’interesse relativi, oppure una botta inflazionistica che riduca il valore reale del debito. Se non si risolverà questa situazione vedremo , progressivamente, nazioni che dovranno tagliare sempre più investimenti e spese sociali per pagare gli interessi, mettendo a rischio le infrastrutture e la stabilità sociale.

Domande e risposte

Cosa significa per i miei risparmi che i rendimenti tornano ai livelli del 2009?

Il ritorno dei rendimenti ai livelli del 2009 segnala la fine dell’era dei tassi a zero. Per i risparmiatori è una buona notizia: i titoli di Stato e le obbligazioni offrono finalmente cedole interessanti, permettendo di ottenere rendimenti reali positivi senza dover rischiare eccessivamente sull’azionario. Tuttavia, chi possiede vecchie obbligazioni a tassi bassi vedrà il loro valore di mercato scendere finché non verranno portate a scadenza. È il momento di valutare con attenzione la durata dei propri investimenti.

Perché il Giappone è così importante in questo contesto?

Il Giappone è stato per decenni l’ancora globale dei tassi bassi, esportando capitali in tutto il mondo alla ricerca di rendimenti che in patria non esistevano. Se i tassi giapponesi salgono, come sta accadendo ora con il decennale ai massimi dal 2007, gli investitori giapponesi potrebbero rimpatriare i capitali. Questo ridurrebbe la liquidità disponibile per i mercati obbligazionari occidentali (USA ed Europa), spingendo ulteriormente al rialzo i rendimenti globali. È il canarino nella miniera della finanza mondiale.

È rischioso che i governi emettano debito a breve termine?

Sì, è una strategia rischiosa. Emettere debito a breve termine permette ai governi di pagare interessi leggermente inferiori oggi, ma li costringe a rifinanziarsi continuamente, ovvero a chiedere nuovi prestiti molto spesso. Se in futuro i tassi dovessero salire ancora o se ci fosse una crisi di fiducia improvvisa, i governi si troverebbero a dover rinnovare enormi quantità di debito a costi insostenibili. Aumenta la vulnerabilità dello Stato agli shock di mercato, riducendo la stabilità finanziaria a lungo termine.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

La Cina vara l’”Isola Galleggiante”: la nuova piattaforma per dominare le risorse e la ricerca sottomarina

Social sotto accusa? No: è il capitalismo digitale a entrare in zona grigia

You must be logged in to post a comment Login