Conti pubbliciEuroEuro crisis

A QUANTO AMMONTA IL COSIDDETTO DIVIDENDO DELL’EURO?

Vi ricordate l’affermazione fatta a Torino il 29/09/2012 dal “grande economista” Oscar Giannino? Disse testualmente che “l’euro, per otto anni, ci ha garantito l’equivalente, a prezzi del 2011, di 700 miliardi di risparmi di spesa pubblica per interessi. La politica italiana, di fronte a questo, ha scelto, invece, di fare l’azzardo morale alzando la spesa pubblica tra l’uno e il due percento, ecco perché ha dovuto poi alzare le tasse. Questa è la ragione perché l’Italia cresce meno degli altri”. E l’affermazione dell’economista Andrea Giuricin a Cominciamo bene? “Dall’entrata nell’euro l’Italia ha avuto un bonus del 6% annuo del Pil… quasi 100 miliardi di euro l’anno, grazie agli interessi più bassi”.

Il cosiddetto dividendo dell’euro sarebbe quell’enorme quantità di denaro (addirittura 700 miliardi considerando solo i primi 8 anni) che a loro dire avremmo risparmiato per il solo fatto di avere aderito alla moneta unica. Qualcuno di voi si è accorto di questa improvvisa ricchezza che ci è piovuta addosso? Io no, ma magari ero distratto.

Su una cosa hanno ragione: il tasso medio all’emissione dei titoli di stato si è progressivamente ridotto, ma questo trend è precedente dell’ingresso nell’euro (il 01/01/1999, anche se la moneta è stata introdotta solamente il 01/01/2002). Lo si vede bene nella figura seguente:

elaborazione su dati MEF

E’ una tendenza che si riscontra in quasi tutto il mondo tuttavia, anche ipotizzando per assurdo che sia tutto merito della moneta unica, quello che questi euro-entusiasti fingono di dimenticarsi (o non lo sanno?) è che questa è UNA delle voci che concorrono alla spesa per interessi! In realtà, se andassimo a vedere il costo medio effettivo del debito, cioè alla spesa per interessi divisa per lo stock di debito, otterremmo il seguente grafico:

elaborazione su dati ISTAT

La riduzione dell’interesse sul debito c’è stata effettivamente, ma un po’ meno consistente di quanto ci viene raccontato.

Vi faccio notare un’altra cosa: vi ricordate il famoso FATE PRESTO? Tutti i media ci dicevano che, a causa dell’impennata dello spread, non saremmo stati in grado di pagare gli interessi e saremmo falliti nel giro di poco. Ammesso e non concesso che il debito pubblico sia un problema da risolvere, dal 2011 al 2012 gli interessi effettivi sono passati dal 4,13% al 4,38%. Vi sembra un aumento così epocale? Vi sembra un avvenimento che dovesse impegnare assiduamente tutti i dibattiti, giornali, telegiornali ecc. o quello strepito era solo una scusa, più o meno inconsapevole, per dare un’ulteriore spallatina all’ordine democratico?

Ma il tasso nominale medio annuo è una misura che dice poco in merito alla sostenibilità del debito e lo spiego con un esempio: supponiamo di avere un debito che aumenti ogni anno del 5%, se anche il mio reddito aumentasse del 5%, non avrei difficoltà a continuare ad onorarlo. Se invece il mio reddito aumentasse del 10%, col passare del tempo, l’onere diventerebbe per me più leggero, mentre se il mio reddito restasse invariato, potrei avere serie difficoltà nel ripagarlo. In pratica si sottraggono i tassi di variazione: con un aumento del debito del 5% annuo, ma con un pari aumento del reddito, avrei che il mio debito reale resterebbe invariato, infatti 5% – 5% = 0%. Se invece il mio reddito crescesse del 10% annuo, avrei un tasso reale del debito pari a 5% – 10% = -5%, cioè il mio debito si ridurrebbe ogni anno, in termini reali, del 5%. Quindi la sostenibilità del debito dipende da come varia il reddito.

I lettori di Repubblica e l’Unità possono saltare direttamente al terzultimo grafico e prendere per buono che, invece di guardare il tasso nominale medio annuo, occorra guardare il tasso reale che si ottiene come differenza tra il tasso nominale e l’inflazione (tanto non si pongono neanche il problema di capire quale inflazione, non sapendo che viene conteggiata in tante maniere diverse cui corrispondono valori tra loro diversi. E il tasso di crescita del PIL c’entra qualcosa?). Per tutti gli altri c’è la spiegazione.

Estendiamo l’esempio precedente a livello di una nazione: la somma dei redditi annui percepiti in un dato periodo di tempo è per definizione il Prodotto Interno Lordo. Si tratta del PIL nominale, cioè ai prezzi correnti, la cui variazione (tasso di crescita nominale) viene indicata con n.

Ma il tasso di crescita del PIL nominale può dipendere da due fattori: dalla variazione del PIL vero e proprio (il PIL reale), indicata con g e dalla variazione del deflatore del PIL (cioè “l’inflazione”), indicata con π. Attenzione: solitamente “l’inflazione” viene misurata in base all’indice dei prezzi al consumo, ma più correttamente occorrerebbe utilizzare la variazione del deflatore del PIL perché, mentre l’indice dei prezzi al consumo è formata dalla media dei prezzi ponderati per mezzo di uno specifico paniere di beni e servizi, la variazione del deflatore del PIL considera tutti i beni e servizi finali prodotti in un determinato territorio.

Per definizione, si ha:

n=g+π+g·π

Se g e π non sono quantità molto grandi, si può trascurare il loro prodotto, giungendo alla seguente equazione:

n≈g+π

Il tasso di crescita del PIL nominale è approssimativamente uguale al tasso di crescita del PIL reale g più l’inflazione π (tasso di crescita del deflatore del PIL), questo ovviamente vuole dire che la sostenibilità del debito dipende anche dal tasso di crescita del PIL reale e dall’inflazione.

Per semplificare trascuriamo gli effetti delle variazioni del PIL reale, sul quale è meglio stendere un velo pietoso e concentriamoci sull’inflazione π.

Abbiamo visto che per valutare la sostenibilità del debito occorre vedere la differenza tra il tasso di interesse medio annuo sullo stock del debito r e il tasso di variazione del PIL nominale n ma, per l’ipotesi di cui sopra, per ora consideriamo solo il tasso di inflazione π. Questa differenza tra tasso nominale del debito r e inflazione π prende il nome di tasso reale medio annuo del debito e si indica con i. In formule:

i=r-π

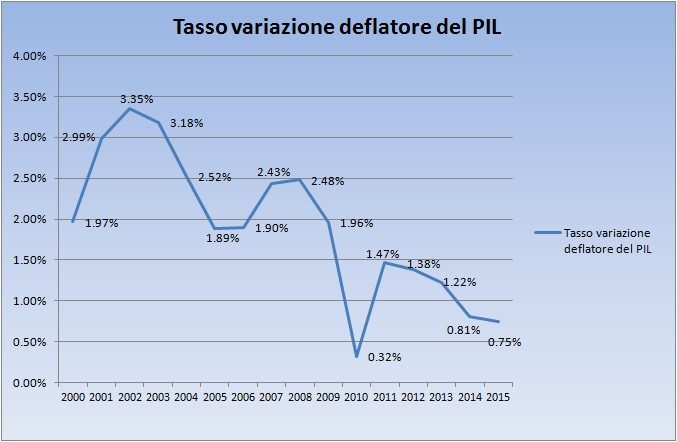

Quanto vale il tasso di inflazione (variazione del deflatore del PIL)?

elaborazione su dati ISTAT

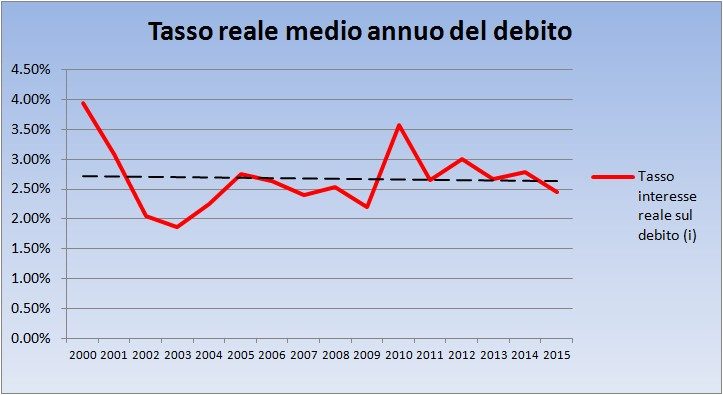

Il tasso reale medio annuo del debito risulta pertanto il seguente:

elaborazione su dati ISTAT e MEF

Come si vede dalla linea di tendenza (la linea nera tratteggiata), il tasso reale medio annuo del debito i è rimasto pressoché costante dall’adozione dell’euro ad oggi, questo perché, grazie alle riforme strutturali che aumentano la disoccupazione e riducono i salari, l’inflazione sta scendendo inesorabilmente, erodendo completamente i benefici derivanti dalla riduzione del tasso medio all’emissione dei titoli di stato.

La riduzione del tasso di interesse ci ha aiutati, ma la diminuzione dell’inflazione ci ha danneggiati e le due cose sostanzialmente si compensano tra loro.

Il dividendo dell’euro è pertanto così sintetizzabile: l’euro ci ha dato l’aumento della disoccupazione, riduzione dei diritti, vendita del patrimonio pubblico, ma in compenso abbiamo una riduzione dell’onere del debito in termini reali che vale… ZERO!! E questo facendo finta che l’euro non abbia nessuna relazione con la caduta del PIL reale (i cui effetti sono stati trascurati, come se l’austerità non provocasse una recessione), altrimenti l’effetto sul debito sarebbe grandemente negativo (la sostenibilità infatti dipende dal tasso d’interesse reale, ma anche dal tasso di crescita reale del PIL).

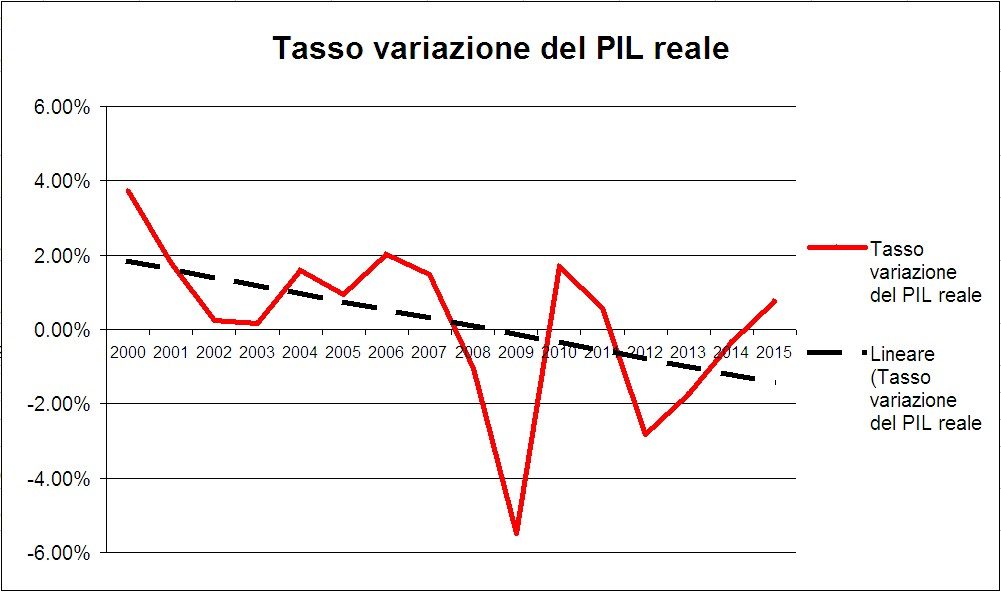

Per inciso, l’andamento del tasso di variazione del PIL reale è il seguente:

elaborazione su dati ISTAT

Come dicevo in precedenza, meglio stendere un velo pietoso (anche su coloro che favoleggiano di ipotetici dividendi).

di Claudio Barnabè

Il grande freddo sul bando al petrolio russo: Bruxelles mette la retromarcia (e riscopre l’oleodotto Druzhba)

Elezioni in Danimarca: crollo dei Socialdemocratici e trionfo della destra PfE. Il “Modello Mette” al capolinea?

Referendum: Una rondine non fa primavera

Da auto elettriche a componenti per l’Iron Dome: Volkswagen si converte all’industria bellica