Attualità

USA: Allarme rosso uffici! Morosità mutui (CMBS) al 10,6% (Vicino ai picchi 2008). Valori crollati ache del 70%. Rischio contagio finanziario?

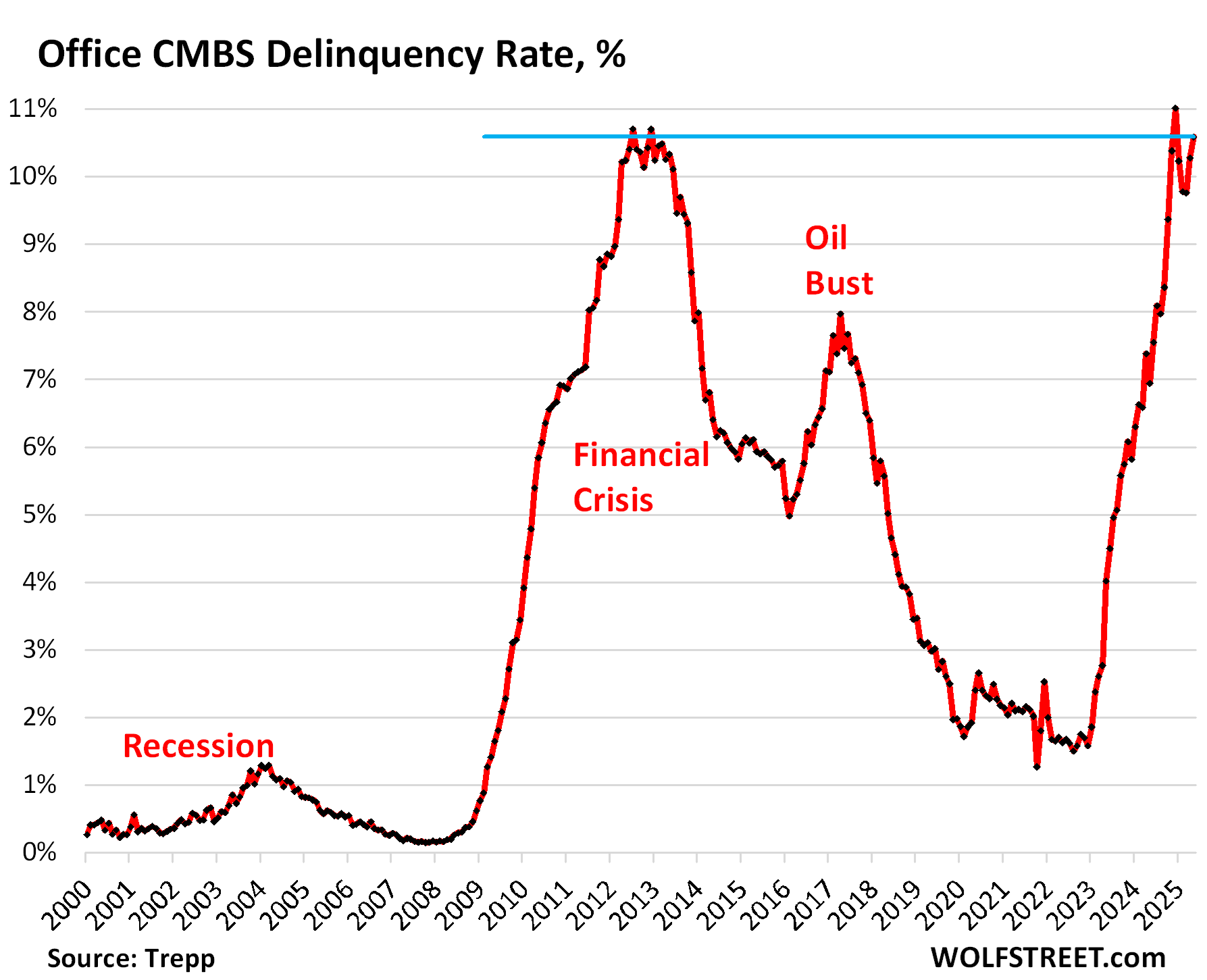

USA, crisi uffici: morosità sui mutui commerciali (CMBS) al 10,6% (maggio), vicino ai record della crisi 2008. Valori crollati fino al 70%. Si teme un contagio finanziario più ampio.

Negli USA proseguono i problemi sui titoli garantiti da ipoteca immobiliare commerciale. Il tasso di morosità dei mutui per uffici, trasformati in titoli garantiti da ipoteche commerciali (CMBS), è balzato di 83 punti base tra aprile e maggio, raggiungendo a fine maggio il 10,6%, il terzo valore più alto di sempre, appena sotto il record di dicembre 2024 e leggermente inferiore ai picchi della crisi finanziaria (10,7%), secondo i dati di Trepp, che monitora e analizza i CMBS.

Wolfstreet ci fornisce un bel grafico per capire quanto sia eccezionale questa situazione:

Dal 2023, il tasso di morosità per i CMBS legati agli uffici è aumentato di 9 punti percentuali. Il settore immobiliare commerciale degli uffici versa in una depressione da oltre due anni, nonostante le ripetute rassicurazioni del settore che il peggio fosse passato.

Crisi di liquidità e crollo dei valori

Sempre più proprietari di immobili hanno smesso di pagare gli interessi sui mutui a causa di tassi di vacancy record negli Stati Uniti. Gli affitti incassati non coprono interessi e altri costi, e i proprietari non riescono a rifinanziare i mutui in scadenza perché gli edifici non generano entrate sufficienti. Inoltre, vendere questi immobili è quasi impossibile: i prezzi delle torri per uffici più vecchie sono crollati del 50%, 60%, 70% o più.

Strategie di “extend-and-pretend”

Molti proprietari e finanziatori hanno adottato la strategia dell’“extend-and-pretend”, cercando di guadagnare tempo prorogando o modificando i mutui in default o a rischio, con la speranza di tassi di interesse più bassi e una ripresa della domanda di spazi per uffici. Offrono condizioni migliori nella speranza che gli affittuari riescano a starci dentro, ma spesso non è sufficiente.

Entrambe le speranze sono rimaste vane, trascinando i problemi del settore immobiliare commerciale nel 2025. La pulizia di bilancio, che comporta il riconoscimento di grosse perdite per investitori e finanziatori (come i titolari di CMBS), procede lentamente.

Centri di ufficio sempre più vuoti

Morosità e default

Un mutuo è considerato moroso quando il proprietario non paga gli interessi dopo il periodo di tolleranza di 30 giorni. Tuttavia, se il proprietario continua a pagare gli interessi ma non riesce a estinguere il mutuo alla scadenza, si verifica un default di rimborso, che non viene conteggiato nel tasso di morosità. Includendo questi casi, il tasso di morosità sarebbe ancora più alto.

I mutui escono dalla lista dei morosi quando gli interessi vengono pagati, o quando il prestito viene risolto tramite una vendita per pignoramento (con grosse perdite per i titolari di CMBS) o un accordo tra proprietario e il gestore speciale che rappresenta i titolari di CMBS, come una ristrutturazione o proroga del mutuo.

Vecchi grattacieli in crisi e “flight to quality”

Sono i grattacieli e per uffici più vecchie a soffrire di più. I negli edifici più moderni spingono le aziende a trasferirsi da vecchie torri a strutture più nuove e prestigiose, riducendo al contempo gli spazi occupati. Questo fenomeno, noto come “flight to quality”, accelera il declino degli spazi più datati il cui valore viene a cadere.

I problemi fondamentali sono l’eccesso di spazi per uffici inutilizzati – un problema strutturale difficile da risolvere – e tassi di interesse molto più alti.

Spazi vuoti record e mercato bloccato

Nel primo trimestre 2025, il tasso di non occupazione degli uffici a livello nazionale è peggiorato, raggiungendo il 22,6%, secondo JLL. Vuol dire che negli USA oltre un ufficio su cinque è vuoto. A San Francisco, un tempo il mercato degli uffici più dinamico degli USA e ora epicentro del lavoro da remoto, il tasso di disponibilità di spazi per uffici in affitto è stato del 35,6% nel primo trimestre un ufficio su tre, secondo Savills, stabile sopra il 35% da quasi due anni, nonostante la forte domanda legata all’intelligenza artificiale.

Ufficio troppo grandi rispetto alle necessità

Rifinanziamenti e perdite

Molti complessi per uffici che sono a ggaranzia dei CMBS erano state rifinanziate anni fa a tassi di interesse bassissimi, con tassi di vacancy bassi e valori degli immobili gonfiati.

Quando questi prestiti vengono risolti, le perdite sono enormi, colpendo anche le tranche di CMBS con il rating più alto, mentre quelle a rating inferiore vengono spazzate via. Un disastro.

Vendite a prezzi stracciati

Il mercato delle vendite di edifici per uffici si è sbloccato, ma a prezzi fortemente scontati. A San Francisco, gli sconti rispetto ai prezzi pre-pandemia variano tra il 60% e oltre il 70%. Nel 2024 e nei primi mesi del 2025 si sono registrate diverse transazioni in questo range, dopo un mercato praticamente fermo. Ora che i parametri sono chiari, le vendite si stanno realizzando, il che è positivo.

Una vendita, anche tramite pignoramento, consente a nuovi investitori con una base di costo molto più bassa di intervenire sull’edificio, con opzioni che vanno dalla demolizione per riqualificare il terreno alla conversione in condomini o appartamenti di lusso.

Chi paga il conto ? Occhio agli istituti bancari

Una soluzione sarebbe riconvertire gli uffici in case. Non tutti gli edifici sono adatti alla riconversione residenziale. Secondo Moody’s, sono in corso o pianificate conversioni per 71 milioni di piedi quadrati, appena il 7,9% dello spazio per uffici vacanti, per cui la riconversione non è la soluzione.

Gran parte dei mutui per uffici è distribuita tra investitori globali – non banche – tramite CMBS e CLO, detenuti da fondi obbligazionari, assicurazioni, REIT immobiliari o ipotecari, società di private equity, fondi di credito privato e altri veicoli di investimento.

Le banche detengono solo una parte dei prestiti per immobili commerciali per uffici. Alcune hanno già registrato svalutazioni che hanno penalizzato i loro utili e i titoli azionari, incluse alcune banche estere. Finora, nessuna piccola banca è collassata sotto il peso del debito immobiliare, ma il rischio rimane. Nello stesso tempo assicurazioni, fondi assicurativi, REIT e Private Equity non sono su Marte, ma fuori dalla porta delle stesse. Le crisi finanziarie fanno molto presto ad allargarsi.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Stretto di Hormuz: le portacontainer cinesi superano il blocco iraniano, ma l’area resta incandescente

L’Alluminio vola oltre i 3.450 dollari: la crisi dell’offerta che rischia di fermare le fabbriche

You must be logged in to post a comment Login